|

.")

Несколько лет назад в Лос-Анджелесе я пошел поужинать с группой близких друзей и одной парой, с которой мы недавно познакомились. Поскольку некоторые из нас заказали себе очень дорогие блюда с коктейлями, а другие съели мало, мы не делили счет поровну, а решили, пусть каждый платит за себя. Когда официант принес счет на общую сумму, мы все внесли ту долю, которую считали для себя справедливой.

Но оказалось, что собрали на 40 долл. меньше, чем требовалось по счету. Лично я заказал всего лишь бургер с индейкой и диетическую колу, поэтому был уверен в том, что не ошибся при расчете своей доли; тем не менее, я внес дополнительно пять долларов. Так поступили и все остальные, и мы успешно расплатились по счету.

Через несколько дней мы попытались понять, откуда взялась недостача в 40 долл. Поскольку отношения между нами, добрыми друзьями, были построены на честности, мы вскоре вычислили, что новая пара заказала самые дорогие блюда и экстравагантные коктейли, но почти ничего не внесла в погашение счета. Мы назвали этого мужчину «Крохобором» (именно он «заплатил» за себя и подругу).

А также мы решили, что в будущем не позволим Крохобору обвести нас вокруг пальца. Мы даже попытались добиться справедливости и по прошлому случаю, для чего отрепетировали своеобразную очную ставку с Крохобором (думали припереть его к стенке вопросом в лоб: «Я заказал бургер с индейкой, а ты что?»). Хотя такие разговоры очень неприятны, мы решили пойти на него, чтобы Крохобор больше не «разводил» нас на деньги.

Однако реализовать свой план нам так и не удалось, поскольку Крохобор повторил судьбу Элвиса Пресли, т. е. умер от сердечного приступа прямо на туалетном сиденье. Это произошло спустя всего несколько недель после злосчастной истории с 40-долларовой недостачей. После смерти Крохобора его подруга обнаружила, что попала в переплет: оказалось, кавалер задолжал почти всем своим знакомым.

Он был мелким жуликом, к тому же наркоманом. Промышлял тем, что брал деньги в долг у всех, с кем сводила судьба, и никогда не возвращал. И вот что интересно: хотя Крохобор был должен многим людям, сумма составляла всего несколько тысяч долларов. Просто люди быстро понимали, с кем имеют дело, и повторно в долг ему не давали. От меня, например, Крохобору после той первой пятерки не удалось бы получить больше ни цента.

Пример Крохобора учит нас тому, что трудно вечно жить в долг. Люди инстинктивно противятся попыткам их эксплуатировать. Давая в долг, мы рассчитываем получить свои деньги обратно, а если этого не происходит, должнику не стоит рассчитывать на нас в будущем.

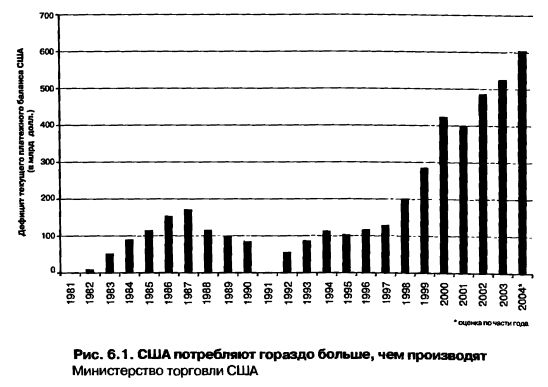

Это же справедливо и по отношению к странам. Те, которые потребляют больше, чем производят, должны либо возвращать долги, либо подготовиться к тому, что им больше никто не протянет руку помощи. «Текущий платежный баланс» государства показывает соотношение его производства и потребления. Страны с положительным балансом, такие как Япония, производят больше, чем потребляют. Излишки продукции они продают другим странам. Текущий платежный баланс – это самый общий показатель национального потребления, который включает буквально все, от автомобилей до кинофильмов, юридических услуг и инвестиционного дохода. Он также включает торговый дефицит и все другие международные трансферты.

Как видно из рисунка 6.1, США, в отличие от Японии, имеют огромный дефицит текущего платежного баланса. Мы живем с этим дефицитом так много лет, что даже привыкли показывать его положительными цифрами. Поскольку мы не в состоянии представить себе мир, в котором США потребляют меньше, чем производят, то нашу расточительность мы принимаем как данность и только измеряем ее масштабы. Американцы потребляют гораздо больше, чем производят. В обмен на саудовскую нефть, японские автомобили и канадский лес США выдают долговые расписки на сумму примерно 500 млрд. долл. в год.

Велика ли эта сумма? Вот короткий ответ: самый крупный дефицит текущего платежного баланса в истории. И расширенный ответ: такой дефицит равен примерно 5% от размера всей экономики США. Как же мы залезли в такие долги?

Текущий платежный дисбаланс зависит от валютных факторов. Когда из-за сильного доллара дешевеет канадский лес, мы импортируем больше бревен из канадской провинции Саскачеван. Чтобы разобраться с дефицитом текущего платежного баланса США, сначала рассмотрим обменные валютные курсы.

Когда я только начал изучать деньги, британский фунт стерлингов всегда стоил около 2,5 долл. Тогда я еще не понимал, что о ценах на валюту договариваются между собой правительства. Следовательно, те 2,5 долл. были не рыночной ценой, а декретной.

В 1944 году правительства решили, что обменные курсы слишком важны, поэтому их нельзя подвергать рыночной иррациональности. Экономисты возложили часть вины за Великую депрессию 1930-х годов на безумные скачки стоимости валют. Незадолго до окончания Второй мировой войны экономически развитые державы встретились в Бреттон-Вудсе и договорились о стоимости своих национальных валют. Правительства хотели быть уверенными в том, что крайности, приведшие к глобальному экономическому коллапсу больше не повторятся.

В 1971 году Ричард Никсон обесценил доллар и аннулировал Бреттон-Вудский пакт. Сбросив оковы фиксированной цены, доллар начал свободно колебаться между иррационально низким и иррационально высоким значениями стоимости, нарушая при этом текущий платежный баланс. Как показано на рисунке 6.1, с 1980-х годов и по настоящее время стоимость доллара привела к значительному и растущему платежному дефициту США.

Текущий платежный дефицит – это форма займа. В самих по себе долгах или платежном дефиците нет ничего плохого. Студенты берут кредит, чтобы получить образование, компании – чтобы расширять производство, а государства – чтобы реализовать масштабные проекты с многолетним сроком окупаемости.

Например, плотину Гувера близ Лас-Вегаса построили в 1930-х годах, а гидроэлектростанция на ней и сегодня производит очень дешевую энергию. Только скряга возражал бы против займов для строительства плотины Гувера по финансовым соображениям (хотя, конечно, против плотин существуют вполне обоснованные экологические возражения). Брать в долг для развития часто лучше, чем не прибегать к займам и не развиваться.

Но, хотя в займах нет ничего плохого, всегда наступает время, когда их надо возвращать. Помните, как Вимпи в мультфильме про моряка Папайя сказал: «Я бы с удовольствием заплатил тебе во вторник за сегодняшний гамбургер»? Он же не сказал, что с удовольствием съел бы гамбургер во вторник за сегодняшний гамбургер.

«Не занимай и не давай взаймы», – говорил Полоний своему сыну Лаэрту в «Гамлете». Хотя рекомендация кажется разумной, многие ученые считают, что Шекспир в этой сценке привел пример отца, который читает своему отпрыску нотации, дает очевидные и непрошеные советы. В первой части – брать в долг – совет пустой. Долги надо возвращать, поэтому брать в долг и давать в долг – это разные фазы, а не постоянное состояние. Невозможно всю жизнь оставаться должником (хотя, мне кажется, Крохобору это удалось).

Выводы очевидны. Странам с текущим дефицитом платежного баланса когда-нибудь придется начать производить больше, чем потреблять. Значит, Соединенные Штаты, ныне самый крупный нетто-потребитель товаров и услуг других стран, когда-нибудь станут нетто-производителем. Через некоторое время мы будем обсуждать не текущий дефицит, а текущее активное сальдо (излишек) США. Поскольку нынешний дефицит огромен, неизбежный переход к активному сальдо будет иметь глубокие последствия для мировой экономики и индивидуальных инвестиций. Представим себе возможное развитие событий и их последствия.

|