|

Самый большой переменный компонент премии – неустойчивость. Это единственный фактор премии опциона, который нельзя точно рассчитать.

Только самые завзятые «техницисты» углубляются в правила подсчета неустойчивости, большинство же специалистов считают, что это скорее искусство, и два аналитика могут прийти к различным результатам, производя одинаковые измерения.

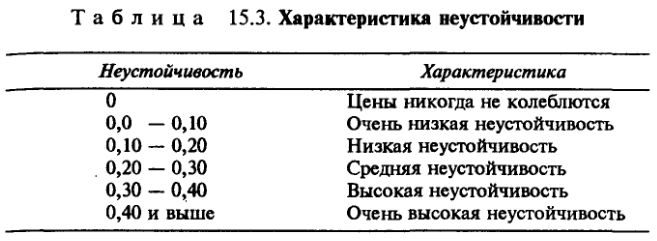

Неустойчивость измеряется от нуля до бесконечности, но на практике больше 40–50% встречается редко. Данные табл. 15.3 показывают, что означает то или иное значение неустойчивости. Однако надо иметь в виду, что эти данные субъективны и могут оцениваться неодинаково.

Стоимость опциона зависит не просто от неустойчивости цены данного контракта, но от неустойчивости, которая ожидается в течение срока действия опциона. Как же ее определяют? Торговцы опционами и аналитики всегда предполагают, что прошлая неустойчивость является лучшей мерой будущей неустойчивости. Некоторые при этом определяют неустойчивость за три последних месяца, другие анализируют лишь три-четыре недели до срока истечения опциона.

Соотношение неустойчивости и цены опциона довольно сложно. При прочих равных условиях цена опциона всегда повышается с ростом неустойчивости и падает с ее уменьшением. Но конкретное воздействие изменения неустойчивости на цену опциона зависит и от трех других факторов премии.

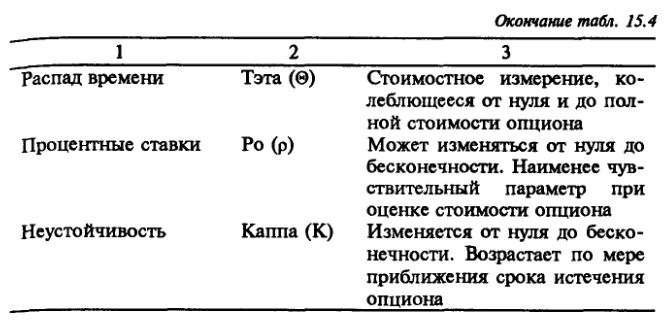

Показатель, выявляющий соотношение неустойчивости и цены опциона, называется каппа (К). Его значение колеблется от нуля до бесконечности.

Существуют два измерения неустойчивости: историческое и подразумевающееся. Историческая неустойчивость подсчитывается по прошлым колебаниям цен и является стандартным отклонением от цены лежащего в основе опциона фьючерсного контракта. Этот показатель используется для расчета теоретической величины премии опциона.

Но более значительной является ожидаемая неустойчивость, которая рассчитывается обратным методом – от премии опциона и является измерением движения цен, которое ожидает Рынок.

Опционные сделки заключаются на открытом рынке и поэтому на них распространяются обычные законы спроса и предложения и оказывают дополнительное влияние ожидания участников. Поэтому реальные цены опционов существенно отличаются от их теоретического значения.

Например, на нефтяном рынке такое событие, как встреча стран – членов ОПЕК, вызывает отклонение рынка от нормального развития, поэтому историческая неустойчивость исчезает, зато ожидаемая неустойчивость увеличивается, поскольку рынок предполагает последующее изменение цен на нефть.

Иногда ожидаемая неустойчивость опционов на продажу существенно отличается от такого же показателя опционов на покупку. Это происходит в том случае, когда участники торговли испытывают большую потребность защитить себя от движения цен в одну сторону, чем в другую. Так, перед встречей стран – членов ОПЕК в конце 1988 г. ожидаемая неустойчивость опционов на продажу была значительно выше, чем опционов на покупку, поскольку торговцы предполагали (как впоследствии оказалось, неверно), что падение цен более вероятно, чем повышение, и поэтому покупали больше опционов на продажу, чем на покупку. Однако их риск был ограничен уплаченной премией, в то время как если бы они заключали сделки на фьючерсном рынке, их риск возрос бы неограниченно, поскольку цены выросли.

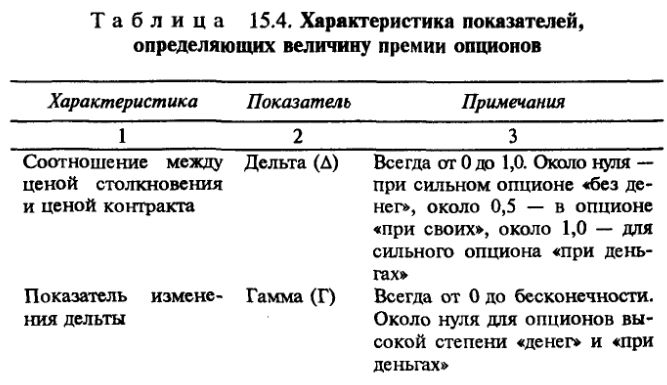

В табл. 15.4 приведены показатели, определяющие величину премии опционов.

После того как значения параметров установлены, можно найти теоретический размер премии по опционам. Существует довольно много моделей формирования цен на опционы, которые используются торговцами при прогнозе цен. Весьма распространенными являются ценовые модели Фишера – Блэка и Блэка – Скоулса, названные так по фамилиям их разработчиков.

|