|

В соответствии с правилами фьючерсных бирж США все средства клиентов, помещенные в качестве маржи, отделяются от средств брокерской фирмы и помещаются на отдельный банковский счет или на депозит по отдельному маржевому счету в расчетной палате. Это значит, что средства клиентов остаются отделенными от фондов брокерской фирмы и не могут использоваться для покрытия расходов или убытков по собственным операциям брокерской фирмы.

Большая часть средств клиентов, помещенных в брокерские фирмы, имеет форму наличных и в большинстве случаев не приносит процентов клиентам. С другой стороны, брокерские фирмы могут инвестировать эти отделенные средства в проверенные банковские счета и в некоторые обязательства (прежде всего государственные). Таким образом фирма может получать проценты по наличным депозитам клиентов. Поэтому многие клиенты предпочитают помещать ценные бумаги, а не наличные средства в качестве первоначальной маржи. Это позволяет им получать доход на вложенные в качестве первоначальной маржи средства.

Каждый день на счетах клиентов отражаются изменения, которые произошли в стоимости открытых ими контрактов. Если у клиента длинная позиция, а цены выросли, его средства будут увеличиваться, так как увеличивается результат по открытым позициям. Выигрыш будет составлять разницу в стоимости его открытого контракта. Как отмечено выше, избыток средств может быть переведен клиентом или использован им для открытия новых позиций. Откуда приходят средства? Самый простой ответ – от других клиентов, которые потеряли на своих позициях столько же, сколько другие выиграли. Этот процесс ежедневного перевода средств от проигрывающих выигрывающим может быть возможен, если легко установить, кто эти участники, или если бы два клиента имели свои счета в одной брокерской фирме. Однако из-за огромного количества контрактов, продаваемых и покупаемых каждый день, такая стыковка двух партнеров невозможна. Вместо этого каждая фьючерсная биржа имеет расчетную палату для осуществления всех операций и для общего перевода средств ежедневно со счетов своих клиентов и на их счета.

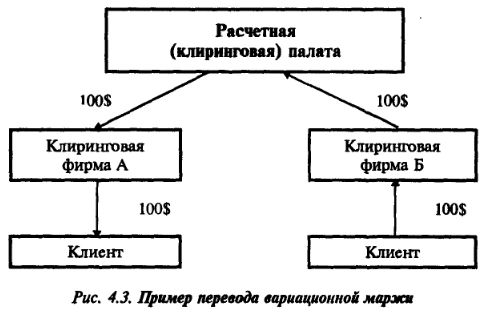

Предположим, в какой-то день клиент фирмы А дает приказ купить один декабрьский фьючерсный контракт на золото на бирже КОМЭКС. В то же время другой клиент брокерской фирмы В продает один декабрьский фьючерсный контракт на золото. Приказы приходят на биржу в одно время и брокер фирмы А покупает контракт у брокера фирмы В по цене 410,00 долл. Поскольку эти брокерские фирмы являются клиринговыми фирмами, сделки заносятся в их книги. Счет клиента в фирме А показывает длинную позицию по одному декабрьскому фьючерсному контракту на золото по 410,00 долл., а счет клиента в фирме В – короткую позицию по одному декабрьскому контракту на золото по той же цене. Оба клиента внесли по 1500 долл. первоначальной маржи своим брокерским фирмам, которые в свою очередь поместили первоначальную маржу своих клиентов в расчетную палату (величина первоначальной маржи для клиента и установленная расчетной палатой могут различаться).

В конце первого дня декабрьский фьючерсный контракт закрывается при цене 411,00 долл. Клиент А имеет нереализованную прибыль в 100 долл., а клиент В – нереализованный убыток 100 долл. До утра следующего дня совершаются следующие операции:

1. Расчетная палата переводит 100 долл. со счета фирмы В на счет фирмы А. Баланс фирмы А в расчетной палате составляет 1600 долл., а баланс фирмы В – 1400 долл.

2. Фирма А кредитует счет клиента на 100 долл., отмечая на его счете показатель результата открытых позиций 100 долл. У этого клиента общая сумма средств составляет 1600 долл.?

3. Фирма 5 дебетует счет клиента на 100 долл., отмечая на его счете показатель результата открытых позиций минус 100 долл. Общая сумма средств этого клиента – 1400 долл.

Движение наличных средств показано графически на рис. 4.3.

Из этого примера следует: настоящие участники этой сделки для расчетной палаты неизвестны (расчетная палата знает только позиции своих клиринговых фирм); каждая клиринговая фирма отвечает за поддержание в расчетной палате баланса, отражающего позиции своих клиентов; каждый клиент отвечает за поддержание баланса в клиринговой фирме, отражающего его позицию. Таким образом, клиент отвечает перед своей клиринговой фирмой, а клиринговая фирма – перед расчетной палатой.

Все клиринговые фирмы обязательно имеют маржевой счет в расчетной палате. Установленный для них размер обязательного депозита называется клиринговой маржой.

Счета клиринговых фирм в конце дня пересчитываются по прибылям и убыткам так же, как это происходит со счетами клиентов. Однако в случае клиринговых фирм существует понятие первоначальной маржи, но нет поддерживающей маржи. Ежедневно баланс счета по каждому контракту должен поддерживаться на уровне первоначальной маржи, умноженной на количество открытых контрактов. Соответственно в зависимости от сделок в течение дня и изменения цен клиринговая фирма будет либо добавлять средства на свои маржевые счета, либо иметь избыточные средства на них.

Из этого примера ясно, что счета всех клиентов и клиринговой фирмы пересчитываются ежедневно. Для расчетной палаты нет необходимости знать цену каждой сделки. Единственное, что следует знать – это сумму позиций клиринговых фирм и изменение цены вверх или вниз по сравнению с предыдущим днем. Соответственно для брокерской фирмы это также единственная необходимая информация.

В рассмотренном выше примере сделки на золото клиентов фирм А и В предполагалось, что первоначальная маржа, переведенная клиентами своим брокерским фирмам, была в свою очередь отправлена последними на их счета в расчетной палате. Это предположение не совсем точно по двум причинам. Во-первых, сумма первоначальной маржи, которая требуется от клиринговых фирм, может отличаться от той, которую биржа требует от своих участников. Следовательно, возможно, что участник, заключивший сделку на золото, должен внести 1600 долл. первоначальной маржи, в то время как клиринговая маржа составляет только 1500 долл.

Во-вторых, в большинстве случаев расчетные палаты требуют от своих фирм переводить первоначальную маржу только по их нетто-позициям. Так, в данном примере если у брокерской фирмы А имелся клиент, продавший один декабрьский контракт на золото, то она вообще не должна переводить в расчетную палату депозиты. Причина заключается в том, что, имея одну длинную и одну короткую позиции, брокерская фирма не несет риска перед расчетной палатой при условии, что первоначальная маржа внесена на оба счета. Такой подход называется нетто-принцип начисления маржи. Когда расчетная палата требует от своих членов перевести первоначальную маржу по всем позициям клиентов, даже если эти позиции покрывают одна другую, это называется брутто-принцип перевода маржи. Так, Чикагская товарная и Нью-Йоркская торговая биржи используют брутто-принцип. Этот подход говорит о более консервативной политике, поскольку означает, что большая часть фондов передана расчетной палате для гарантирования фьючерсных позиций. Однако брокерские фирмы предпочитают нетто-принцип, который позволяет им оставлять у себя большую долю средств своих клиентов и получать по ним проценты. и настоящее время большинство бирж использует нетто-метод пересчета маржи.

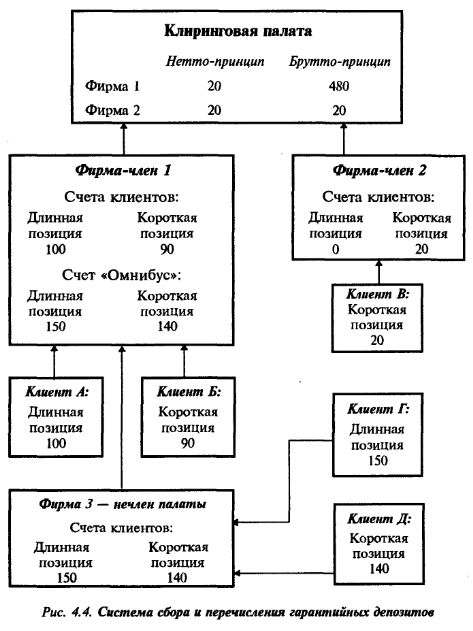

Представим схематично процесс перечисления гарантийных депозитов, считая, что все сделки относятся к одному и тому же контракту, а размер гарантийного депозита условно составляет 1 долл. (рис. 4.4).

Фирма – член расчетной палаты 1 собирает депозиты как от своих непосредственных клиентов, так и получает их от фирмы 3, которая не является членом биржи и членом расчетной палаты. Депозиты, собранные фирмой 3 от своих членов, поступают в фирму-член расчетной палаты 1 на так называемый счет «Омнибус», открытый на имя фирмы 3.

Как видим, клиент А купил 100 контрактов и перечисляет на свой счет в фирме 1 гарантийный депозит в сумме 100 долл. Клиент Б продал 90 контрактов и перечисляет на свой счет в фирме 1 90 долл. Фирма 3 перечисляет фирме 1 на счет «Омнибус» гарантийный депозит в сумме 290 долл. (150 долл. по длинной позиции клиента Г и 140 долл. по короткой позиции клиента Д).

Клиент В продал 20 контрактов и перечисляет фирме 2 гарантийный депозит в 20 долл.

Фирмы 1 и 2 должны перечислить полученные депозиты в расчетную палату. Это перечисление может осуществляться на основе нетто- или брутто-принципа.

Каждая клиринговая фирма, которая ведет операции за свой счет, должна иметь два счета в расчетной палате: счет для клиентов и счет брокерской фирмы. На счета маржа начисляется отдельно и позиции на одном счете не могут учитываться при определении сумм перевода по другому счету. Эта мера определяется необходимостью отдельного ведения счетов клиентов и брокерской фирмы.

Механизм установления вариационной маржи для клиринговых фирм подобен механизму, установленному для клиентов, но более жесткий и точный. Особенно важны три обстоятельства. Во-первых, не существует понятия уровня поддерживающей маржи, при нарушении которого следует запрос на дополнительные средства. Вместо этого каждая клиринговая фирма должна пересчитывать свои позиции каждый день независимо от того, большое или незначительное изменение цен произошло. Соответственно изменение цены, благоприятное клиринговой фирме, вызовет перевод средств вариационной маржи из расчетной палаты клиринговой фирме.

Во-вторых, требования о времени перевода маржи более строгие. Если, например, регламентация клиринговой палаты требует, чтобы средства были представлены к 11 ч, то не принимаются во внимание никакие причины для задержки. Представитель каждой клиринговой фирмы, который ведет маржевые расчеты, должен или непосредственно представить чек в расчетную палату, или произвести телеграфный перевод. Если, к примеру, средства прибудут не в 11 ч, а в 11 ч 15 мин, то фирма может ожидать дисциплинарных взысканий. Кроме того, в отличие от ситуации с клиентом ни географическая отдаленность, ни отсутствие уполномоченных на клиринговой фирме не являются основаниями, учитывающимися расчетной палатой. Например, каждая клиринговая фирма на бирже КОМЭКС должна иметь офис, находящийся на «удовлетворительном» расстоянии от биржи, и иметь служащего с правами принятия решения, присутствующего все время нормальной работы биржи. На практике большинство расчетных палат требуют от своих членов иметь офис, находящийся на расстоянии нескольких миль от расчетной палаты, оснащенный оборудованием для осуществления связи с отделами расчетной палаты.

В-третьих, расчетная палата имеет право требовать дополнительные средства в рамках дневной торговли, если она считает, что такие действия нужны для защиты финансовой целостности биржи.

Поскольку расчетная палата гарантирует финансовую целостность фьючерсных контрактов, то возникает логичный вопрос: а что гарантирует финансовую целостность самой расчетной палаты. Гарантийные депозиты и пересчеты по открытым позициям являются основными, но не единственными инструментами системы финансового гарантирования. Расчетные палаты, во-первых, устанавливают ряд условий для своих членов относительно их финансовой устойчивости, и, во-вторых, формируют собственные гарантийные средства.

Поддержание собственного капитала члена расчетной палаты на определенном уровне составляет основу для выполнения им функций финансового гаранта по сделкам своих клиентов.

Кроме того, на многих ведущих биржах создается специальный гарантийный фонд. Он может быть использован для покрытия непредвиденных потерь в результате невыполнения обязательств фирмами-участниками. Средства гарантийного фонда формируются из обязательных взносов членов расчетной палаты. Размер взносов зависит от величины каждой фирмы и объема ее операций. Взносы осуществляются как наличными средствами, так и государственными ценными бумагами. Средства гарантийного фонда хранятся в расчетном банке и не могут быть изъяты без специального разрешения директора расчетной палаты. Взнос каждой из фирм предназначается на покрытие убытков не только этой конкретной фирмы, но и всех остальных членов расчетной палаты.

Расчетные палаты часто создают также и фонд избыточных средств. Он формируется из поступлений от сбора с каждой сделки и процентов по счетам расчетной палаты за вычетом операционных расходов. Правила расчетной палаты устанавливают процедуру использования гарантийного и избыточного фондов, если это необходимо.

Если же и этих средств недостаточно для погашения убытков по обязательствам членов расчетной палаты, то они обязаны внести недостающую сумму из своих личных средств (на всех биржах США эта сумма не ограничивается, только на КОМЭКС установлен предел в 10 млн. долл.). Такие взносы распределяются пропорционально степени получения выгоды от участия в расчетной палате.

Об общих масштабах ресурсов финансового гарантирования можно судить по данным, относящимся к Чикагской торговой бирже. Согласно установленному для клиринговых расчетов порядку биржа располагает следующими ресурсами для гарантирования обязательств по фьючерсным сделкам:

• суммарная стоимость гарантийных депозитов;

• рыночная стоимость биржевых мест;

• гарантийные фонды;

• дополнительные фонды;

• общий счет расчетной палаты (суммарная стоимость собственного капитала фирм – членов расчетной палаты).

В итоге все эти резервы на Чикагской бирже составляют более 20 млрд. долл.

|