|

Регулирование торговой практики призвано выполнять две ключевые задачи:

1) обеспечить совершение фьючерсных операций в соответствии с правилами конкуренции и методом открытого выкрика;

2) предотвратить манипулирование ценами, т.е. намеренное создание искусственных цен или цен, которые не отражают спроса и предложения.

Торговые правила бирж весьма сложны и детальны, на разных биржах часто различаются. Однако все они должны быть одобрены КТФТ. Целесообразно рассмотреть это регулирование с различных сторон и с точки зрения различных участников.

Брокеры в торговом зале. Регулирование деятельности брокеров направлено на обеспечение исполнения приказов клиентов путем открытой и конкурентной торговли. Особое внимание КТФТ и биржи уделяют предотвращению возможного использования брокерами приказов клиентов для собственной выгоды. Среди наиболее важных моментов регулирования их деятельности следующие:

• Брокер не должен осуществлять сделку для себя, имея приказ клиента на тот же фьючерсный контракт. Это правило предназначено для предупреждения опережения приказов клиентов. Например, покупка 100 контрактов брокером для себя до исполнения приказа клиента на покупку 100 контрактов для клиента. Покупка 100 фьючерсных контрактов приведет к повышению цены и создаст прибыль по сделке самого брокера.

• Брокер не должен прямо или косвенно становиться противоположной стороной приказа клиента за исключением случаев, когда это делается с согласия клиента и по правилам биржи. Например, это правило запрещает брокеру исполнять приказ клиента на покупку фьючерсного контракта путем продажи ему контрактов самим брокером по искусственно завышенной цене.

Ограничения на заключение сделок с клиентом являются в некоторых случаях противоречивыми, так как это иногда приносит выгоду клиенту. На неликвидных фьючерсных контрактах брокер, торгующий также для себя, возможно, захочет стать второй стороной по сделке клиента по более благоприятной для последнего цене, чем кто-либо другой на ринге.

• Брокер не должен заранее договариваться о сделке. Он не может договариваться с другим брокером о том, что тот станет контрагентом клиента. Он также не должен объединять приказы на покупку и продажу от своих клиентов вне торгового зала. В такой ситуации он должен осуществить либо каждый приказ отдельно на ринге либо кросс по правилам своей конкретной биржи. Запрет на пересечение приказов работает иногда против клиентов. Например, если июньские фьючерсные контракты на нефть предлагаются по цене 15,10 долл./15.14 долл., брокер с отдельными приказами на покупку пяти контрактов и продажу пяти контрактов скорее всего купит по 15.14 долл. и продаст по 15,10 долл. Если бы их можно было взаимоудовлетворить, то приказы были бы исполнены по 15,12 долл. к выгоде обоих клиентов.

• Брокеры не могут раскрывать содержание приказов, которые они имеют от клиентов. Так, если у брокера приказ на продажу 500 контрактов, он не должен намекать об этом другим брокерам на ринге, чтобы они заняли противоположную позицию по сделке, а потом поделили с ним прибыль.

• Брокер должен распределять операции в строгом соответствии с правилами биржи. Это означает, что он не может купить 100 фьючерсных контрактов для шести различных клиентов, а затем отдать контракты с низшими ценами кому-то из них по своему выбору.

Говоря о регулировании деятельности брокеров, следует особо акцентировать, что оно направлено на обеспечение честного исполнения приказов, но не может гарантировать компетентного исполнения. Некоторые из брокеров имеют меньше способностей, чем другие, и будут иметь и худшие результаты. КТФТ и биржи отвечают за контроль над честностью брокеров, а клиенты и ФКМ должны сами наблюдать за их компетентностью.

ФКМ. Регулирование в отношении ФКМ направлено на обеспечение честного и конкурентного исполнения приказов клиентов. В основном от ФКМ требуется передавать все приказы на соответствующий ринг и установить такой порядок, при котором знание приказов клиентов не используется к выгоде ФКМ или связанного с ним лица. Среди наиболее важных особых норм регулирования выделяют следующие:

• ФКМ, ведущие операции за свой счет, должны осуществлять внутренний контроль за тем, чтобы приказы Клиентов передавались на ринг до собственных приказов, если речь идет об одинаковых контрактах, т.е. ФКМ не должны пересекаться со своими клиентами. На практике запрет на пересечение довольно сложен. Например, представим, что у ФКМ есть 100 отделений, и они используют фьючерсные контракты на казначейские обязательства для хеджирования своего портфеля ценных бумаг. Только случай гарантирует, что приказы самих ФКМ не придут на ринг до приказов клиентов. Поскольку непрактично регулировать столь чисто случайные эпизоды, КТФТ требует, чтобы приказы клиентов имели приоритет «по мере возможности», и ищет соответствующую защиту. Такая защита может включать прохождение приказов клиентов и собственных приказов ФКМ разными внутренними путями и запрет торговцам, ведущим собственные операции ФКМ, выполнять приказы клиентов;

• ФКМ, как и брокеры, не должны сознательно выступать противоположной стороной приказов своих клиентов. Термин «сознательно» важен в этом случае. ФКМ, использующий нескольких брокеров, может случайно оказаться противоположной стороной сделок своих клиентов;

• все ФКМ должны обеспечить, чтобы приказы их клиентов были осуществлены на соответствующем ринге в соответствии с правилами биржи и КТФТ. Так, если в Нью-Йорке офис ФКМ получает одновременно приказ от клиента А на покупку 10 июньских контрактов на золото по 425,00 долл. и приказ на продажу 10 июньских контрактов по 425,00 долл., он не может взаимозачесть эти приказы в своем офисе. Оба приказа должны быть отправлены на ринг, торгующий фьючерсными контрактами на золото, и исполнены согласно правилам биржи КОМЭКС. Этот пример показывает также запрет КТФТ на внебиржевую торговлю. Для данного случая это не столь важно, но предположим, что лимит цены на продажу был бы 424,00 долл. вместо 425,0 долл. В пределах разрыва в 1 долл. цены можно было бы согласовать, и в результате один или оба клиента имели бы менее благоприятную цену, чем при исполнении приказов в торговом зале биржи методом открытого выкрика.

Торговцы за свой счет. Регулирование, касающееся торговли за свой счет, направлено на предотвращение манипулирования рынком, создания объединений торговцев и т. п. Это делается путем установления лимитов на открытую позицию и требований о ведении записей.

КТФТ имеет право устанавливать лимиты как на объем торговли фьючерсными контрактами, так и на позицию для всех участников рынка. Лимиты на торговлю в пределах одного дня были сняты в 1979 г., поскольку они не были необходимыми для предотвращения манипуляций, но могли повредить ликвидности.

Лимиты на открытую позицию остаются важным рычагом регуляторной политики. Это главный инструмент для предотвращения пулов или корнеров. Эти лимиты появились в регулировании фьючерсных рынков еще в Законе 1936 г. Однако вначале контролирующий орган мог устанавливать лимиты только для некоторых рынков, прежде всего для производимой в США сельскохозяйственной продукции. По мере увеличения числа рынков многие крупные и важные фьючерсные рынки остались без лимитов (золото, серебро, какао, сахар, финансовые рынки).

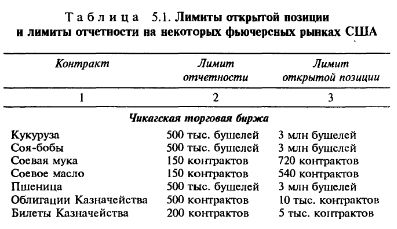

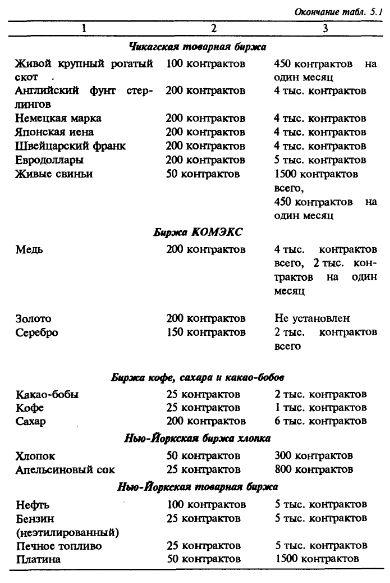

Кризис на рынке серебра в 1979–1980 гг., когда семья Хантов из Техаса собрала более 18 тыс. фьючерсных контрактов на серебро (плюс существенное количество физического металла), заставил КТФТ распространить практику лимитов на все фьючерсные рынки США. В 1982 г. КТФТ ввела правила, требующие от фьючерсных бирж установить лимиты открытой позиции для всех финансовых фьючерсных контрактов. Установленные лимиты отслеживаются КТФТ. В табл. 5.1 приведены данные о лимитах открытой позиции для наиболее важных фьючерсных контрактов в США.

По лимитам открытой позиции следует сделать некоторые оговорки:

• они не применяются для операций хеджеров. Хеджеры имеют или будут иметь позицию на наличном рынке и, следовательно, не представляют нетто-длинную или нетто – короткую позицию, которая могла бы повлиять на общий уровень цен. Хеджеры, желающие снять лимиты, должны подать прошение на соответствующую биржу, документально подтвердив, что их сделки являются истинно хеджевыми сделками;

• при установлении лимитов КТФТ анализирует все счета, контролируемые одним лицом либо несколькими лицами, действующими согласованно. Это означает, что кто-либо не может обойти лимиты, открыв счета на имя своих друзей. Это также означает, что операторы торговых пулов, управляющие несколькими пулами, должны объединить позиции пулов.

Требования в отношении контрольного лимита являются другим ключевым инструментом КТФТ. Для каждого фьючерсного контракта установлен такой лимит, и любой трейдер, имеющий общую позицию, равную или превышающую этот лимит, должен заполнить определенные формы отчетности на бирже, где ведется торговля фьючерсными контрактами, и в КТФТ.

Когда впервые позиция клиента совпадает или превышает контрольный лимит для любого фьючерсного контракта, ФКМ, ведущие этот счет, должны заполнить документы на соответствующей бирже и в КТФТ. Эта форма требует детальной информации, относящейся к фьючерсной позиции клиента, и должна дополняться каждый день, пока позиция остается превышающей лимит.

КТФТ требует также от трейдеров, имеющих позиции, превышающие лимит отчетности, ежегодно заполнять специальную форму. В этой форме трейдер должен сообщить определенную информацию о себе и о природе своей торговой деятельности.

|