|

Доходы брокерских фирм происходят из двух основных источников: проценты, полученные с сумм на счетах, и комиссионные. Проценты возникают главным образом с сумм наличных средств на счетах клиентов брокерских фирм. Как уже отмечено выше, наличные депозиты клиентов находятся на отделенных банковских счетах. Однако проценты, выплачиваемые по этим депозитам, обычно перечисляются не на индивидуальные счета клиентов, а брокерской фирме, на имя которой держались счета. Хотя понимание потери процентов на депозиты привело к большому использованию ценных бумаг в качестве первоначальной маржи, тем не менее крупные суммы денежных средств по-прежнему находятся в обороте фьючерсной торговли. По весьма приблизительным подсчетам, доход в виде процентов по депозитам составляет порядка 10% дохода ФКМ.

Остальные 90% дохода приходятся на комиссионные. Размер комиссионных существенно различается в разных ФКМ и для разных клиентов, но имеются и общие черты. Клиенты, являющиеся индивидуальными спекулянтами, платят самые высокие ставки, обычно от 25 до 60 долл. за контракт. За ними идут институциональные хеджеры и профессиональные трейдеры со средней ставкой 20–30 долл. за контракт. По самым низким ставкам платят клиенты – члены биржи, которые сами заключают на бирже свои сделки и используют ФКМ только для клиринга. Плата в этом случае составляет примерно 15 долл. за контракт. Исследование, проведенное в середине 80-х годов консультационной компанией «Куперс и Лейбранд», показало, что в тот период средний размер комиссии составлял 14,2–14,5 долл. за контракт.

Размер комиссионных служит предметом переговоров между клиентами и ФКМ. До 1974 г. в США биржи сами устанавливали размер ставок, которые ее члены должны были брать со своих клиентов, скидки с установленных ставок не разрешались. Эта система была признана неконкурентной и отменена. После этого решения средний доход ФКМ в расчете на контракт существенно снизился, особенно в отношениях с институциональными клиентами. Средние ставки для мелких клиентов упали в меньшей степени, а в некоторых случаях даже выросли.

В настоящее время на фоне общей стабилизации фьючерсной отрасли, когда главные позиции занимают крупные игроки, давно и успешно работающие на рынке, а мелкие – как, например, фирмы из развивающихся стран – не дают большого прироста объема операций, еще более обостряется конкуренция между брокерскими фирмами, сдерживая рост их доходов. Среди наиболее жестких последствий этого можно отметить снижение уровня комиссионных на фьючерсные и комиссионные сделки до уровня, на котором фирмам трудно выжить. Стремление брокерских фирм продолжить снижение комиссионных до уровня, на котором увеличение объема сделок сможет покрыть расходы, компенсируется пониманием, что при такой политике работы с клиентами, привыкшими к низким комиссионным, повысить прибыльность операций в дальнейшем станет еще труднее.

В таких сложных финансовых условиях руководство многих брокерских фирм делает ставку на вложения в высокие технологии, которые помогут им в дальнейшем понизить другие расходы, но пока это чаще вызывает лишь расходы на более квалифицированный персонал.

Многие крупные фирмы предполагают даже в настоящий момент отменить комиссионные отчисления и получать свои доходы от предоставления разных услуг: пользования связью, консультирования и др., однако такой подход невозможен для средних и мелких фирм.

Закон спроса и предложения играет важную роль в определении комиссионных ставок самих торговцев на биржевых рингах. Некоторые фьючерсные ринги имеют слишком мало брокеров для обслуживания объема сделок, в то время как на других рингах избыток брокеров и недостаток клиентов. Естественно, в первом случае ставки могут быть выше. Как и другие бизнесмены, брокеры ценят постоянных клиентов и часто предоставляют им более низкие ставки.

Брокерские услуги часто являются невидимой стоимостью для многих фьючерсных торговцев. Обычно брокеры на ринге выставляют счета комиссионным домам, а не индивидуальным клиентам, а комиссионные дома включают комиссионные расходы в свою общую комиссию, не специфицируя их. Только некоторые крупные хеджеры оговаривают брокерские расходы непосредственно, поскольку объем их операций очень велик.

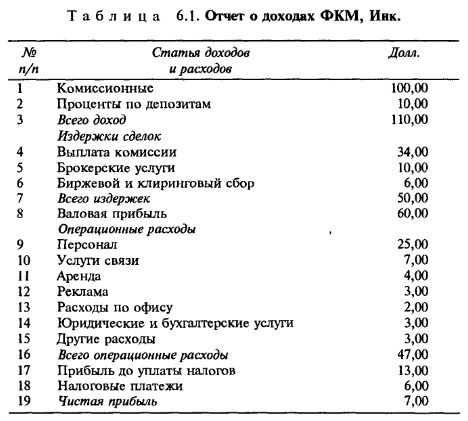

Для понимания экономики фьючерсной брокерской деятельности рассмотрим условный пример отчета о доходах ФКМ, в котором показаны источники доходов и расходы. Статистика подобного рода дает разные данные для различных периодов и разных ФКМ, однако пример позволяет увидеть взаимосвязь различных видов доходных и расходных статей.

Предположим, что доход ФКМ в качестве комиссионных составляет 100 долл. (табл. 6.1).

Первой группой расходных статей являются издержки, связанные со сделками (пп. 4–7 табл. 6.1). Эти издержки возникают каждый раз, когда для клиента покупается или продается контракт. Главная статья издержек – это выплата комиссии исполнителям счетов. Эти служащие работают в отделениях ФКМ, собирают и ведут счета клиентов и получают часть комиссии, которая поступает ФКМ от клиентов. Выплаты исполнителям счетов обычно составляют 30–40% всех комиссионных.

Следующим компонентом издержек является комиссия брокеру в операционном зале (п. 5). Это средства, которые ФКМ выплачивает брокерам в операционном зале, исполняющим приказы, поступающие от ФКМ. Это могут быть независимые брокеры, в других случаях эти суммы платятся брокеру, являющемуся служащим ФКМ. В любом случае это важный элемент стоимости сделки.

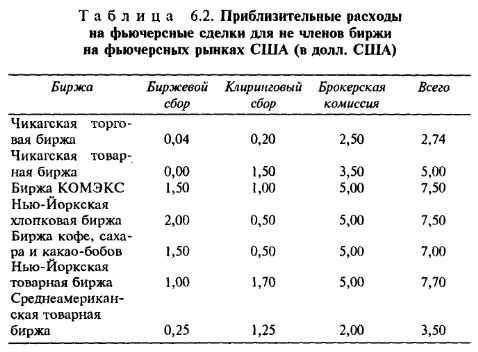

Последним компонентом являются биржевые и клиринговые сборы (п. 6). Каждая расчетная палата берет со своих членов плату за клиринг сделки. Эти сборы колеблются от центов на Чикагской торговой бирже до 1,70 долл. на Нью- Йоркской товарной. Однако поскольку клиринговые ассоциации являются неприбыльными организациями, они периодически возвращают излишек сборов своим членам. Кроме клиринговых расходов большинство бирж требует также уплаты биржевых сборов, средства от которых идут на содержание самой биржи, новое оборудование, строительство и рекламу. Эти сборы колеблются от нуля на Чикагской товарной бирже до долл. на Нью-Йоркской хлопковой бирже.

В табл. 6.2 приведены обобщенные данные по стоимости сделок на основных биржах США. Как видно по этим данным, сумма клиринговых и биржевых сборов вместе с комиссией, выплаченной исполнителям счетов, составляет примерно 50% комиссии, полученной от клиентов.

Кроме указанных выше прямых расходов, связанных со сделками, брокерские фирмы имеют другие операционные расходы. Крупнейшей статьей являются расходы на персонал, затем идут расходы на связь (телефон, телекс, компьютерное оборудование) и другие услуги.

|