|

Вернемся к формуле (7.1) фьючерсной цены и ее условиям. В упрощенном виде, с учетом принятых предположений реальные фьючерсные цены должны быть в точности равными наличным ценам плюс издержки поставки, т.е. фьючерсным ценам с полными накладными расходами. Если бы фьючерсные цены были не равны этим рассчитанным ценам с полными накладными расходами, то существовала бы возможность выгодных и безрисковых арбитражных операций спот–фьючерс. Таким образом, можно сделать вывод, что если бы не было преград к такому арбитражу, активность трейдеров заставила бы соотношение цен наличные–фьючерс соответствовать описанной выше формуле.

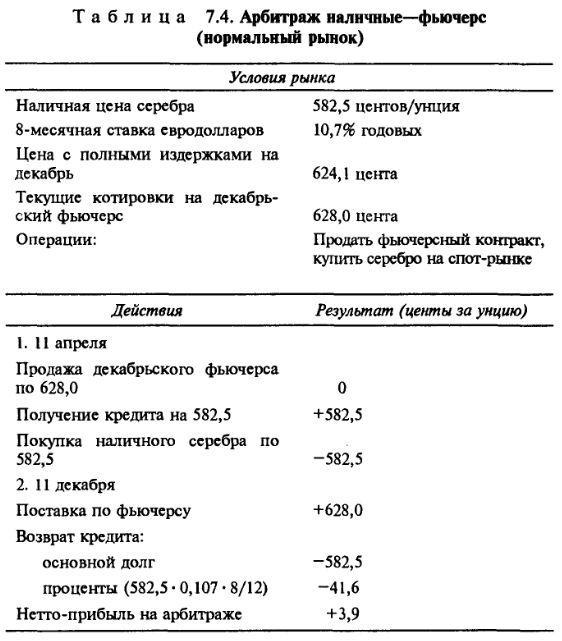

Чтобы подтвердить это, предположим, что по некоторым причинам фьючерсные цены на декабрьские контракты на серебро выше, чем цена с полными издержками поставки, рассчитанная по формуле (7.1). В этом случае говорят, что фьючерсная цена идет с премией к наличной цене. По принципу продажи того, что переоценено, и покупки того, что недооценено, арбитражеры будут продавать декабрьские фьючерсные контракты и брать кредиты для покупки наличного серебра, хранить его до даты поставки и затем поставлять по своим фьючерсным обязательствам, используя доход для оплаты займа. В табл. 7.4 показан пример этого арбитража и рассчитана прибыль, полученная на нем.

В этой операции фьючерсный контракт продавался, а наличный товар покупался. Это приведет к падению фьючерсных цен из-за увеличения предложения фьючерсных контрактов и к росту наличных цен из-за спроса на реальный товар. Этот двойной эффект вызовет сокращение разницы между фьючерсными и наличными ценами. Такой арбитраж будет продолжаться, пока разница не сократится до соответствующей стоимости поставки.

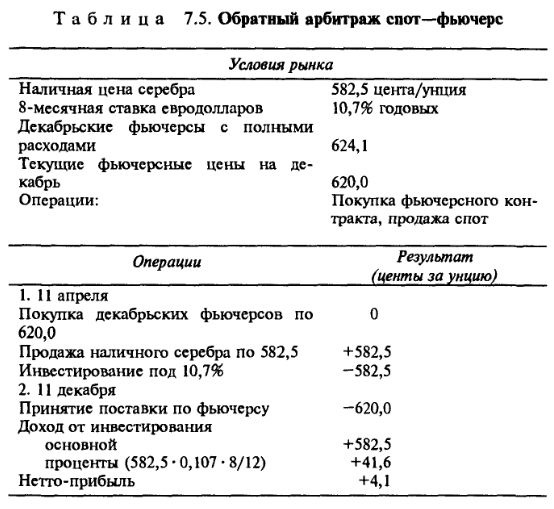

Альтернативная ситуация, когда цены на декабрьский фьючерс ниже, чем подсчитанная цена с полными издержками, также ведет к выравнивающему арбитражу. Однако в данном случае разница между фьючерсными ценами и наличными ценами слишком мала, меньше, чем соответствующая стоимость поставки. Для получения прибыли арбитражер будет покупать фьючерсный контракт и продавать реальный товар (если нет наличного металла, он может взять его взаймы и продать). Продав реальный товар на наличном рынке, арбитражер получает немедленный платеж, инвестирует эту сумму по текущей процентной ставке на период до поставки по фьючерсному контракту (в реальности он может не иметь всей суммы от своей продажи для инвестирования.

Предоставивший товар может удержать 10–15% дохода в качестве залога. В этом случае разница между реальными фьючерсными котировками и расчетными будет больше влиять на арбитраж). Немедленно перед поставкой арбитражер заберет свои средства и использует их для покупки реального товара, принимая поставку по фьючерсному контракту. После этого товар возвращается кредитору. В табл. 7.5. представлен результат этого обратного арбитража спот–фьючерс.

Этот арбитраж опять будет корректировать ценовые несоответствия между фьючерсными ценами и наличными. Покупка фьючерсных контрактов ведет к повышению цен на них, продажа реального товара снизит цены на него. Это будет продолжаться, пока разница между спот и фьючерс не расширится до размера стоимости поставки.

Можно сделать вывод, что неограниченный арбитраж наличные-фьючерс должен восстановить это соотношение, если оно отклонится от полных издержек. Однако по некоторым причинам такой арбитраж не может осуществляться на нелимитированной основе. Главная причина состоит в нецелесообразности данных арбитражных операций в определенных границах колебания цены фьючерса около полных издержек поставки. Например, если прибыль от арбитражной операции не покрывает размеров биржевых и комиссионных сборов, не покрывает налогов и т.п. или равна им. Поэтому ценовая взаимосвязь на уровне полных издержек имеет место не всегда.

|