|

Способы урегулирования обязательств

Открыв фьючерсную позицию, торговец берет на себя согласно условиям фьючерсного контракта обязательство либо принять поставку (длинная позиция), либо поставить (короткая позиция) товар, обусловленный в контракте.

Если бы на рынке действовали только два участника, то при наступлении срока поставки продавец должен был бы предоставить покупателю оговоренное количество товара, а покупатель – принять этот товар. Однако на фьючерсном рынке оперируют тысячи участников, и далеко не все из них заинтересованы в реальном исполнении обязательств. Поэтому отличительной особенностью фьючерсных контрактов стало наличие двух способов их урегулирования (ликвидации):

• поставкой товара (by delivery),

• заключением обратной сделки (by offset).

Нарушение обязательства по фьючерсной торговле одной из сторон влечет крупные штрафные санкции, а исполнение обязательств гарантируется биржей за счет ее страховых запасов и фондов.

Два основных способа закрытия фьючерсной позиции впоследствии были дополнены различными их вариантами, поэтому в настоящий момент можно отметить следующие способы ликвидации фьючерсной позиции:

• заключение обратной (офсетной) сделки (офсетинг);

• использование стандартного механизма поставки;

• обмен фьючерсных контрактов на поставку реального товара (англ, аббревиатура EFP);

• альтернативная процедура поставки;

• расчет наличными (cash settlement).

Далее рассмотрим эти способы.

Урегулирование обратной сделкой

Подавляющее число фьючерсных контрактов ликвидируется этим способом, а реальной поставкой завершается лишь около 2% всех фьючерсных сделок. Для ликвидации обязательства по контракту участник сделки дает брокеру приказ на совершение обратной сделки, т.е.:

• держатель длинной позиции дает приказ на продажу такого же контракта,

• держатель короткой позиции дает приказ на покупку контракта.

Разница в стоимости контракта в момент его заключения и в момент ликвидации составляет либо прибыль участника, которая поступит на его счет, либо убыток, который будет списан с его счета.

Кому переходит контракт при его ликвидации офсетной сделкой? К примеру, держатель длинной позиции может продать контракт либо новому участнику, не имевшему до сих пор обязательств по этому фьючерсному контракту, либо держателю короткой позиции, который таким образом также закрывает свою сделку.

Ликвидация офсетной сделкой существенно расширяет круг участников фьючерсной торговли. Участники реальной торговли получают возможность использовать фьючерсный рынок в качестве средства страхования своих расходов и при этом не менять объем своих товарных запасов.

Урегулирование поставкой

Позиции, оставшиеся открытыми к концу периода поставки, должны быть исполнены путем поставки реального товара. Исключение из этого правила составляют фьючерсные рынки, на которых возможно урегулирование путем расчета наличными (cash settlement).

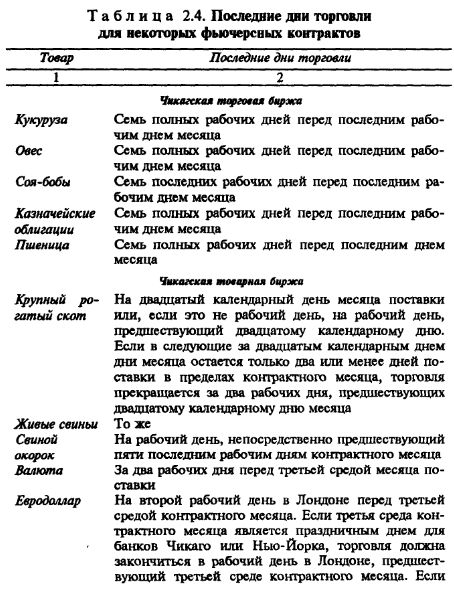

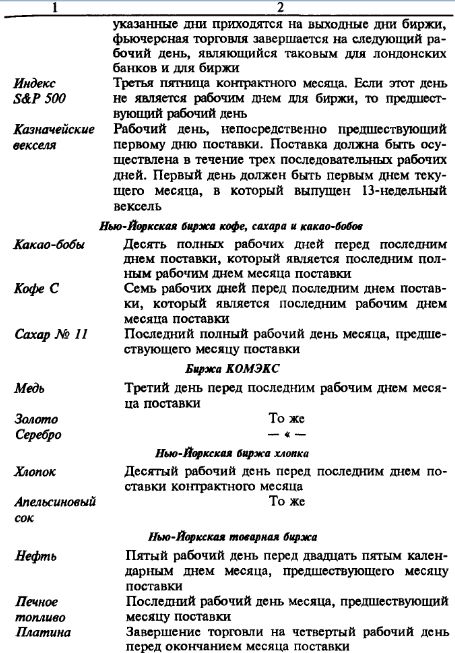

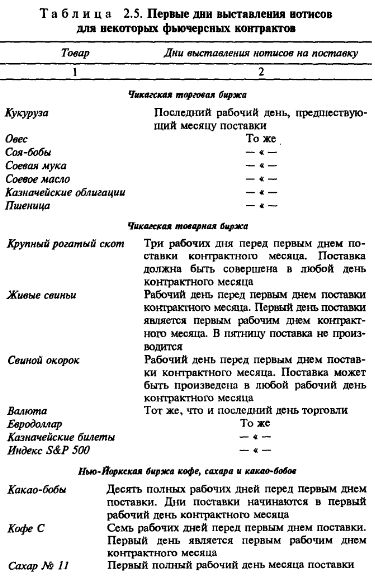

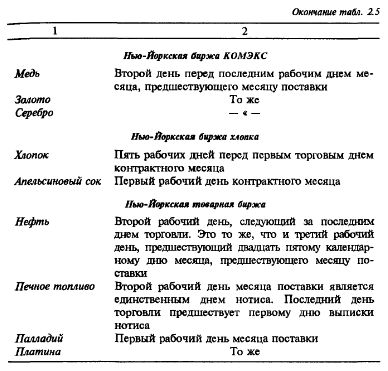

Точное описание процедуры поставки дается в правилах каждой биржи, однако можно выделить общие для всех моменты. Срок действия большинства фьючерсных контрактов истекает во второй половине месяца поставки. Например, декабрьский контракт на кукурузу на Чикагской торговой бирже истекает примерно за неделю до последнего дня этого месяца. Период поставки обычно начинается за 2–3 недели до истечения срока контракта. Именно за этот период должно быть принято решение о поставке товара. Табл. 2.4 и 2.5 содержат данные о последних днях торговли и первых днях выставления нотисов (первые возможные дни поставки) для ряда фьючерсных рынков.

Для всех фьючерсных контрактов характерно, что время поставки выбирается продавцом в пределах установленного периода поставки. Это означает, что продавец определяет, когда в период поставки он подготовит нотис (извещение) о своем намерении осуществить поставку. После того как нотис получен покупателем, реальная поставка совершается спустя 1–2 дня. Правила большинства бирж позволяют также продавцу выбрать конкретный сорт к поставке и место поставки, так как контракт оговаривает допустимость поставки нескольких сортов выше и ниже качеством того, который закреплен условиями контракта. Эта оговорка делает контракт более привлекательным для производителей. Биржа устанавливает также не один, а несколько пунктов поставки (склады, хранилища), что позволяет производителям выбирать пункт в зависимости от своего географического положения.

Для большей части товаров поставки начинаются до наступления последнего дня торговли. В любой момент после первого дня извещения продавцы могут уведомить расчетную палату биржи о своей поставке, указав конкретный сорт товара и пункт будущей поставки. Расчетная палата далее распределяет нотисы среди держателей длинных позиций. По этим контрактам все поставки должны быть выполнены к последнему дню торговли.

Для некоторых товаров и финансовых инструментов первый день извещения следует сразу за последним днем торговли. Сама процедура похожа, однако на этих рынках во время периода поставки не разрешается открытие новых позиций и ликвидация путем офсетной сделки.

Для поставки по фьючерсному контракту есть три критических дня: первый день нотисов, последний день выставления нотисов и последний день торговли. Первый день выставления нотисов – это первый день, в который нотис о поставке может быть представлен на биржу. Последний нотисный день – это последний день, когда такая возможность есть. Последний день торговли фиксируется обычно за несколько дней до последнего нотисного дня. Для избежания риска обязанности принять поставку спекулянт с длинной позицией должен закрыть ее до первого нотисного дня.

Нотис о поставке существует двух типов:

• переводимый (transferable notice),

• непереводимый (nontransferable notice).

Если держатель длинной позиции получает переводимый нотис – даже если по контракту еще идет торговля – он должен принять его. Однако при этом единственное, что ему надо сделать, – это продать фьючерсный контракт и закрыть длинную позицию, передав нотис новому покупателю. Поскольку товар уже находится на складе и готов к поставке, на перевод нотиса дается ограниченное время (обычно 30 мин). На нотисе существует место для передаточных отметок, которые делает каждый покупатель, а также место для обозначения времени, когда он был получен. Если нотис остается в руках покупателя более чем 30 мин (или другое установленное время), то он считается принятым или «остановленным» (stopped). Последний держатель нотиса должен принять поставку.

С непереводимым нотисом поступают по-другому. Покупатель после получения нотиса еще может продать контракт до наступления последнего дня торговли. Но нотис не переводится сразу же на нового покупателя. Получатель нотиса должен держать его до следующего дня и оплатить один день складских расходов. Но, поскольку он продал свой контракт, он теперь выписывает новый нотис и посылает его в расчетную палату после закрытия торговли в день совершения сделки. Эта процедура называется повторным выставлением нотиса (retendering the notice). На следующий день расчетная палата суммирует совершенные операции. Покупатель имеет две сделки на своем счете: одна – по фьючерсной позиции, а другая – по реальному товару. Большинство фьючерсных рынков используют непереводимый нотис.

После предъявления нотиса в расчетную палату его уже нельзя изъять или заменить без согласия покупателя или решения арбитражного комитета. Все нотисы, прошедшие расчетную палату, в обязательном порядке принимаются покупателями к исполнению. Затем получатель обязан в течение определенного времени оплатить товар наличными в полном размере.

В мировой практике биржевой торговли различают два типа поставки товара: первичную и вторичную. Первичная поставка – это поставка товара на склад биржи или получение товара с биржевого склада. Вторичная поставка имеет место в тех случаях, когда одна и та же партия товара без изъятия со склада биржи вновь поставляется по биржевому контракту в течение того же месяца. Доля таких поставок на биржах составляет 20– 40%.

На большинстве бирж продавец может поставить только товар, находящийся на официальных ее складах, в сейфах зарегистрированных банков, с заводов, получивших соответствующий сертификат. Качество такого товара должно быть удостоверено специальным сертификатом и соответствовать требованиям, установленным в биржевом контракте. К поставке разрешена обычно лишь часть сортов товаров, поступающих в каналы международной торговли. Кроме того, продавец должен представить сведения о поставляемой партии товара: вид транспорта, на котором доставлен товар; страну происхождения; число мест; утвержденный биржей склад хранения товара; дату поставки товара на склад; общий вес партии; дату перевешивания; номер варранта; дату взятия образцов и т.д.

Процедура поставки. Процедура поставки начинается, когда продавец информирует свою брокерскую фирму о намерении поставить товар. Если эта брокерская фирма является одновременно клиринговой фирмой биржи, то она совершит эту процедуру напрямую с расчетной палатой. Если же нет, то тогда брокерская фирма будет действовать через одну из клиринговых фирм биржи. После проверки действительного наличия товара клиринговая фирма посылает нотис в расчетную палату биржи. Затем расчетная палата согласно своим правилам распределяет нотисы среди держателей длинных позиций. Согласно одному методу расчетная палата распределяет все нотисы среди клиринговых фирм, имеющих нетто-длинные позиции, пропорционально их доле среди всех контрактов данного месяца поставки. Далее клиринговая фирма распределяет полученные нотисы среди своих клиентов, имеющих длинные позиции. Как правило, в первую очередь нотисы получают клиенты, дольше всех державшие длинную позицию.

Некоторые биржи используют другой метод. Образуется пул из клиринговых фирм и определяется число длинных позиций, открытых до какой-либо даты. Затем расчетная палата распределяет полученные в определенный день нотисы среди фирм пропорционально числу длинных позиций, которые имеет каждая фирма. Если, например, расчетная палата Чикагской торговой биржи получила определенное число нотисов на кукурузу с поставкой в июле, она может решить, что они будут вручены всем держателям длинных позиций, открытых до 15 июня. Затем расчетная палата рассылает нотисы всем клиринговым фирмам, которые информировали о наличии клиентов, купивших контракты до указанной даты.

После получения нотиса покупателем сама поставка совершается через 1–2 дня в зависимости от правил конкретной биржи и специфики контракта. После поставки покупатель осуществляет платеж чеком продавцу и получает складское свидетельство, в котором указаны количество и сорт товара, находящегося на официальном складе биржи. При внесении платежа в расчетную палату покупатель получает варрант, а продавец должен оплатить все расходы, соответствующие уело- виям поставки, в течение установленного периода с даты выставления нотиса.

При наличии альтернативных мест поставки цена при исполнении поставки может быть скорректирована в зависимости от местонахождения склада. Так, при поставке по фьючерсным контрактам на кукурузу на Чикагской торговой бирже поставка может быть осуществлена в районы Чикаго, Бернс-Харбор, Толедо или Сент-Луис. Поставки в Толедо и Сент-Луис осуществляются со скидкой в 4 цента на бушель к контрактной цене Чикаго.

При поставке финансовых инструментов покупатель получает документацию, подтверждающую его право собственности на соответствующие ценности, находящиеся в банке, уполномоченном биржей.

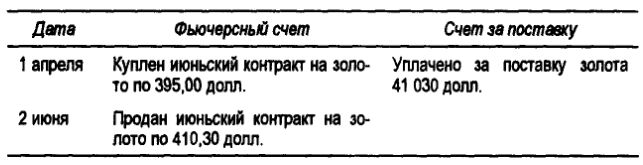

Учет процедуры поставки. Метод выписки счетов и учета поставки на счетах клиентов является довольно сложным. Так, часто полагают, что цена, по которой будет совершена поставка, – это та самая цена, по которой был куплен контракт. Например, если клиент купил июньский контракт на золото 1-го апреля по цене 395,00 долл. за унцию, предполагается, что он заплатит 39 500 долл. (395 долл. • 100 унций) в случае принятия поставки.

На самом деле это не совсем так. Покупатель заплатит ту цену, которая действует в день выписки нотиса. Рассмотрим пример.

1 апреля: клиент покупает июньский контракт на золото по цене 395,00 долл. за унцию, предполагая принять поставку.

1 июня: продавец посылает нотис в расчетную палату. Текущая расчетная цена золота составляет 410,30 долл.

2 июня: покупатель получает нотис и должен принять поставку и оплатить складское свидетельство на 100 унций золота.

3 июня: покупатель получает товар и платит 41 030 долл. (410,30 долл. за унцию х 100 унций).

Этот пример показывает, что происходит на практике, однако это не означает, что для покупателя цена сделки стала 410,30 долл. вместо 395,00 долл. Следует помнить, что покупатель ко дню получения нотиса имел прибыль на своем фьючерсном счете в размере 15,30 долл. на унцию. Поэтому, хотя поставка была оплачена по цене 410,30 долл., нетто-цена с учетом прибыли в 15,30 долл. составила 395,00 долл. Счета покупателя выглядят следующим образом:

Результат: прибыль 15,30 долл. на унцию • 100 унций = 1530 долл.

Нетто-затраты = 39 500 долл. (395 долл. за унцию).

Брокерская фирма закрывает фьючерсную позицию покупателя по цене, указанной в нотисе, и кредитует его счет на 1530 долл. Затем она дебетует его счет по поставке на 41 030 долл., который он и должен оплатить.

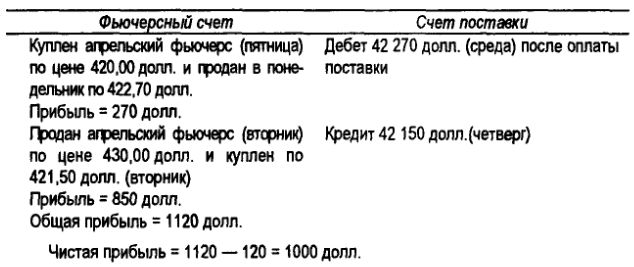

Теперь рассмотрим в деталях, как учитывается на счетах клиента поставка с использованием непереводимого нотиса. Предположим, клиент открыл в пятницу длинную позицию по апрельскому фьючерсу на золото по цене 420,00 долл. В понедельник расчетная цена апрельского контракта составила 422,70 долл. Во вторник (первый день нотиса) покупатель получает нотис о поставке. В нотисе указывается цена 422,70 долл. за унцию (счет составляет 42 270 долл.), т.е. расчетная цена предыдущего дня. Во вторник же покупатель продает свой апрельский контракт по цене долл., после чего цены падают вниз и рынок закрывается при цене 421,50 долл.

Очевидно, что клиент, купивший контракт по цене долл. и продавший по цене 430,00 долл., имеет прибыль по сделке 1000 долл. (10 долл. • 100 унций). Однако в эту схему вклинивается нотис и общая схема меняется.

Во вторник клиринговая фирма получает нотис о поставке и тут же информирует расчетную палату о намерении вновь выставить нотис. Это делается в среду и в нотисе указывается расчетная цена вторника. В целом ситуация выглядит следующим образом:

Пятница: клиент покупает апрельский фьючерс на золото по цене 420,00 долл.

Понедельник:

клиент получает нотис на поставку по цене 422,70 долл.,

клиент продает апрельский контракт новому покупателю по цене 430 долл.,

расчетная цена апрельского контракта составила 421,50 долл.,

клиент просит клиринговую фирму подготовить нотис на поставку по цене 421.50 долл.

Среда:

новый покупатель получает от расчетной палаты нотис на поставку по цене 421.50 долл.,

первый покупатель принимает поставку и должен заплатить 42 270 долл. Четверг: первый покупатель передает новому покупателю складское свидетельство, полученное накануне, и получает от него платеж в размере 42150 долл.

Как видим, период урегулирования в контракте на золото установлен в один рабочий день со дня, когда нотис был получен покупателем. Так, наш покупатель получил нотис во вторник, но не получил свидетельство и не совершал оплаты до среды. Этот день позволяет покупателям и продавцам подготовить необходимые документы и совершить другие приготовления, необходимые для поставки. Так же предусмотрен период в один день с момента, когда продавец информирует расчетную палату о намерении совершить поставку, и до момента вручения нотиса покупателю. Этот день необходим расчетной палате для своих приготовлений. Наконец, цена нотиса – это расчетная цена дня, предшествующего дню выписки нотиса, т.е. за два дня до самой поставки. Так установлено, поскольку эта цена является самой «свежей» имеющейся ценой в момент, когда расчетная палата готовит нотисы для покупателей.

На счетах клиента операция отражается следующим образом: в понедельник брокерская фирма отмечает продажу апрельского контракта на фьючерсном счете по цене 422,70 долл., закрывает фьючерсную сделку и дебетует счет поставки на 42 270 долл. После выписки нотиса брокерская фирма отмечает покупку фьючерса по цене 421,50 долл. и закрывает продажу по 430,00 долл., а также кредитует счет поставки на 42 150 долл. (сумма, которую клиент получит от нового покупателя). В результате:

Безусловно, такой механизм может показаться слишком сложным. Однако это объясняется необходимостью отделить фьючерсные счета и счета по реальным операциям и необходимостью расчетов день в день по фьючерсным счетам. Для клиентов эта процедура не является преградой для фьючерсной торговли, так как их обслуживают квалифицированные брокерские фирмы.

Почему же при столь тщательно разработанном механизме поставки лишь 1–2% всех фьючерсных сделок завершаются реальной передачей товара? Причины такой ситуации различны для продавца и покупателя.

Для продавца условия биржевых контрактов не всегда приемлемы для реальной поставки. Во-первых, не всегда удобно стандартное качество, которого следует придерживаться, в то время как в реальных сделках партнеры могут найти индивидуальные условия. И хотя по большинству контрактов база поставки предусматривает несколько сортов, но размеры скидок и премий по ним четко оговорены условиями контракта и не могут быть изменены.

Для покупателей поставка по биржевым контрактам часто сопряжена с неудобством, дополнительными расходами и трудностями. Покупателям до последнего момента не известны такие важные элементы любой сделки, как конкретный сорт товара, конкретное его местонахождение (склад или порт), время в течение месяца поставки, в которое он получит товар. Все эти вопросы согласно условиям биржевых сделок относятся на усмотрение продавца.

Например, если продавец поставил товар самого низкого из допустимых сортов, то это может потребовать дополнительных расходов покупателя на изменение в технологии. При этом скидка за сортность строго фиксирована, тогда как в прямых переговорах покупатель мог бы настаивать на ее увеличении.

Поэтому продавцы биржевых контрактов идут на поставку по ним в тех случаях, когда это дает определенный выигрыш в соотношении цен реального товара и биржевых котировок, а также в спекулятивных целях при игре на понижение.

Производители низкосортной продукции идут на поставку при избытке предложения на рынке реального товара. Покупатели биржевых контрактов идут на получение товара при его остром дефиците на реальном рынке.

Частота поставки варьируется также и с учетом вида товара и индивидуальных особенностей контрактов. Например, реальная поставка играет большую роль в отрытых позициях. В месяц поставки или незадолго до его наступления большинство открытых позиций будут ликвидированы путем поставки реального товара. Даже в сравнении с максимумом открытых позиций удельный вес реальных поставок весьма значителен.

Другим важнейшим аспектом поставки реального товара является ее связь с наличными запасами товаров. Под наличными запасами товаров обычно подразумевается количество товара, которое отвечает требованиям биржевых стандартов качества и может быть доставлено на определенные (установленные) биржей товарные склады.

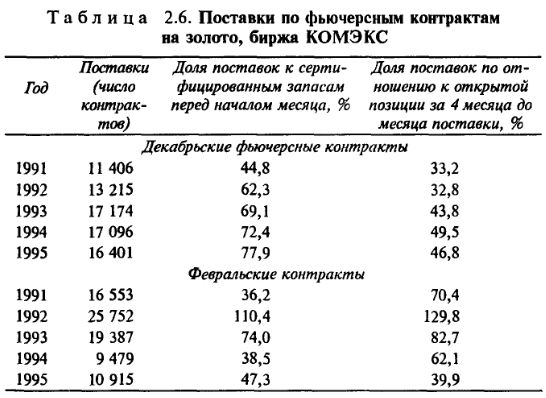

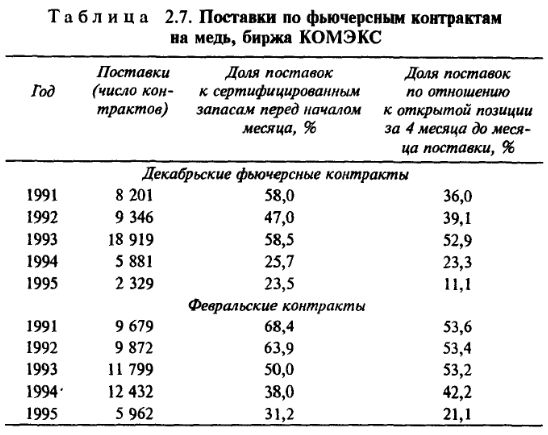

Табл. 2.6 и 2.7 показывают, что по некоторым фьючерсным контрактам на золото и медь, котируемым на бирже КОМЭКС, на долю поставки реального товара приходится значительная часть наличных запасов, иногда более 100%. Поэтому, принимая решение о поставке реального товара для продавцов, немаловажно учитывать, что если они не владеют обусловленным в контракте товаром, то им может обойтись слишком дорого покупка товара для последующей его поставки. Уплата премии за покупку реального товара для поставки может стать скрытыми расходами по ликвидации короткой позиции путем поставки реального товара.

Обмен фьючерсными контрактами на поставку реального товара

Эта операция является формой реальной поставки. Такие сделки могут быть заключены до наступления срока поставки, установленного биржевыми правилами. Например, если торговец в короткой позиции сможет найти кого-то с соответствующей длинной позицией, он может попытаться заключить с ним договор о выполнении своего обязательства (т.е. о поставке этому покупателю товара по фьючерсному контракту). В частности, если этот покупатель согласится заключить сделку, то продавец может поставить реальный товар сразу и не ждать, пока купля–продажа данного контракта на бирже прекратится.

Таким образом, сделка по обмену фьючерсами на поставку реального товара предполагает окончательную продажу биржевого товара держателем короткой позиции держателю длинной позиции на договорных условиях и по согласованной цене.

Сделки по обмену фьючерсами на реальную поставку являются исключением из правила об обязательном исполнении офсетных сделок на лите. Однако обе стороны по этой сделке должны уведомить Расчетную палату о заключенном договоре, чтобы она могла произвести надлежащие изменения в бухгалтерских книгах – закрыть соответствующие длинную и короткую позиции. Рассмотрим практическую ситуацию обмена фьючерсной позиции на реальный товар.

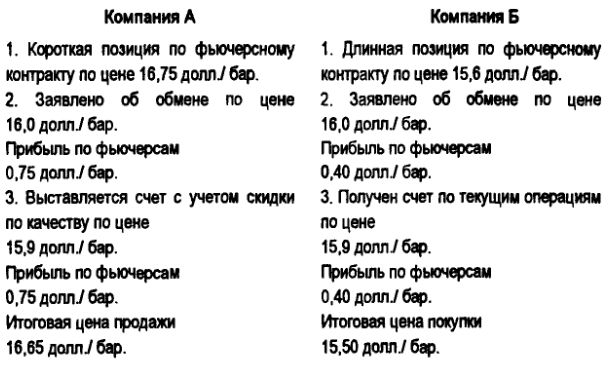

Компания А продала 450 тыс. баррелей нефти компании Б, используя в качестве цены котировку августовского контракта на нефть «брент». Обмен должен быть зарегистрирован в последний день торговли 10 июля по расчетной Цене предыдущего дня и при размере скидки/надбавки на уровне колебаний цен 10 июля.

Компания А заняла короткую позицию по цене 16,75 долл. за баррель, а компания Б – длинную позицию по цене в среднем 15,6 долл. за баррель. Расчетная цена 9 июля составила 16,0 долл. за баррель, а дневные колебания – минус 10 центов. Результат сложится следующим образом:

Почему прибегают к таким сделкам как бы в противовес обычному механизму поставки, разработанному биржей? Дело в том, что сделка по обмену фьючерсами дает большую свободу действий, чем это позволяют биржевые правила поставки. Торговцы могут договориться о поставке в другом месте, в другое время, нежели это разрешено официально, и даже закрыть свои фьючерсные позиции они могут путем поставки совершенно иного товара, нежели тот, что обусловлен в их открытых фьючерсах. Тем не менее в большинстве случаев речь идет о поставке близкого субститута товара, обусловленного в первоначальном фьючерсе, но при этом заменитель может быть запрещен строгими биржевыми правилами поставки. Например, покупатель фьючерсного контракта на серебро может по договору об обмене разрешить продавцу фьючерсного контракта на серебро выполнить свои обязательства путем поставки серебряных монет, а не слитков, как это обусловлено в контракте.

Таким образом, обмен фьючерсов на поставку реального товара дает торговцам фьючерсами большую гибкость в исполнении их контрактных обязательств и соответственно делает поставку реального товара более привлекательной. Сам факт существования этих сделок говорит о взаимной выгоде обеих сторон, иначе стороны не стали бы в них участвовать.

Альтернативная процедура поставки

Другим вариантом реальной поставки является альтернативная процедура поставки (АПП). Сделку АПП заключают после того, как контракт закончил свой торговый цикл и Расчетная палата привела в соответствие длинные и короткие позиции по нему. В такой сделке продавец и покупатель договариваются о поставке товара на других условиях, нежели это предписано биржевыми правилами. Стороны по контракту АПП должны уведомить о заключении сделки Расчетную палату, чтобы она закрыла у себя на счетах фьючерсные позиции обеих сторон.

Расчет наличными (cash settlement)

Для некоторых контрактов предусмотрен расчет наличными вместо реальной поставки. В этом случае товар не поставляется, а вместо этого покупатель получает сумму, равную стоимости товаров или финансовых инструментов, которые он получил бы при обычных обстоятельствах. Наличная стоимость определяется по специальной формуле, установленной соответствующей биржей.

Расчет наличными – это относительно новый способ ликвидации фьючерсной позиции. Такая процедура заменяет собой реальную поставку и полностью исключает возможность поставить или принять реальный товар. Такой способ применяется только для фьючерсных контрактов, в которых поставка наличными специально обозначена как единственно возможная процедура закрытия фьючерсной позиции. Поставка реального товара такими контрактами не предусматривается. О распространенности данного способа исполнения обязательств по фьючерсному контракту говорит тот факт, что его используют при закрытии фьючерсных позиций как по контрактам с ценными бумагами, так и по контрактам на поставку зерновых.

Принцип работы этого механизма прост: цена данного фьючерсного контракта на момент закрытия торгов по нему устанавливается на уровне цены спот за указанный в контракте товар. Деньги продавца и покупателя при уравнивании фьючерсной цены до цены спот переводятся (при посредничестве Расчетной палаты и клиринговых фирм) со счета проигравшей стороны на счет выигравшей стороны по данному контракту. Принцип действия поставки наличными станет совсем понятен при рассмотрении механизма переменного депозита или поддерживающей маржи.

Единственным исключением из правила установления расчетной цены в последний день торговли на уровне спотовой цены является контракт на индекс S&P. Здесь итоговая цена базируется на спотовой цене открытия на индекс на следующее утро после последнего дня торговли. Благодаря этому изменению были сняты проблемы в связи с одновременным завершением торговли фьючерсов на индексы, опционов на индексы опционов на индексные фьючерсы.

Эта процедура, очевидно, намного проще реальной поставки, поскольку не связана с передачей реального товара. Однако это также означает, что продавец не имеет более права использовать фьючерсный контракт для покупки реального товара. Ему придется покупать товары в другом месте, если это является целью его участия в торгах.

Биржи приняли поставку наличными как альтернативу поставке реального товара по двум причинам. Во-первых, природа указанного в контракте товара может сильно затруднить его реальную поставку. Например, согласно фьючерсному контракту на биржевые индексы требуется поставить реальные сотни тысяч акций в строго определенных пропорциях, что предполагает неудобную и дорогостоящую процедуру доставки. Во-вторых, поставка наличными позволяет избежать неудобств, связанных с невозможностью поставить товар вовремя из-за временной нехватки запасов на биржевых складах. Поставка наличными, с другой стороны, не позволяет торговцам воздействовать на уровень фьючерсных цен путем создания искусственной нехватки указанного в контракте товара.

Популярность поставок наличными существенно выросла за последние годы, что дало возможность биржам предложить фьючерсные контракты, практически не выполнимые без применения данного инструмента.

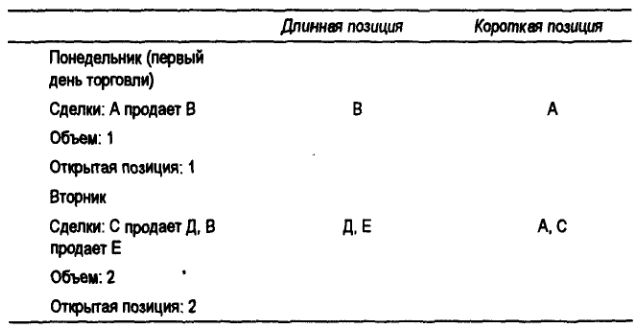

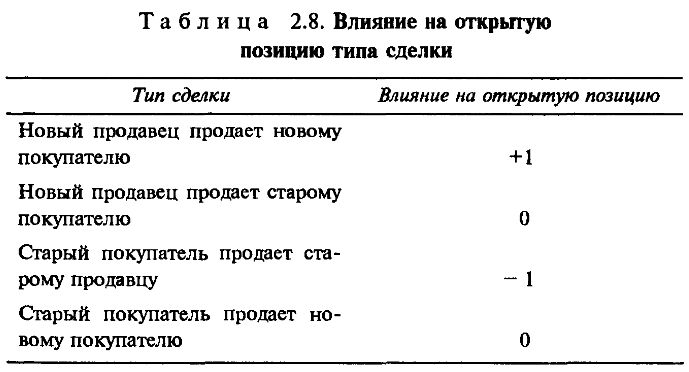

Открытая позиция и объем торговли. Среди множества показателей, характеризующих фьючерсные рынки, есть основные, регулярно приводимые в биржевых бюллетенях, и второстепенные, используемые в определенных целях. Среди основных показателей – показатели открытой позиции и объема торговли. Открытая позиция (open interest) – термин, обозначающий число контрактов, которые в какой-либо момент остаются неликвидированными. Объем торговли (volume) – показатель, обозначающий число покупок и продаж, которые совершены в какой-либо день.

Рассмотрим пример, иллюстрирующий эти два показателя, имея в виду, что каждый раз продается и покупается один контракт:

Как видим, В просто перевел свой контракт на нового покупателя Е, что не отразилось на показателе открытой позиции.

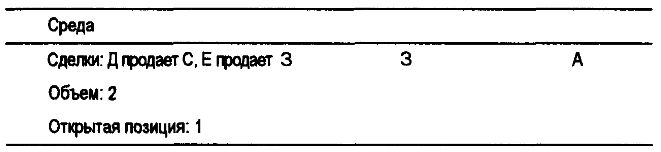

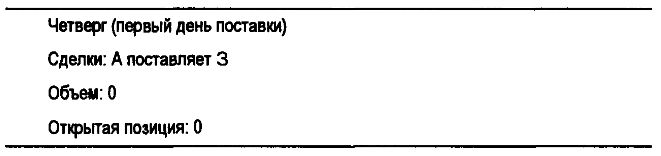

Как видим, как С, так и Д ликвидировали свои позиции, что уменьшило открытую позицию на I, а Е передал свою позицию 3, что не отразилось на этом показателе.

Табл. 2.8 показывает влияние на открытую позицию каждого вида сделки.

В действительности открытая позиция и объем торговли на активных фьючерсных рынках измеряются в тысячах контрактов. При этом часто большие объемы торговли дают незначительные изменения в открытой позиции, что происходит по двум причинам. Во-первых, большинство сделок представляют собой передачу контракта от одного участника другому, что оказывает нулевой эффект на показатель открытой позиции. Вторая, более важная причина, заключается в том, что показатель открытой позиции подсчитывается в конце дня и в нем не учитывается огромное число сделок, которые были начаты и ликвидированы в течение сессии. Такого рода сделки, называемые однодневными (day trades), составляют значительную долю общего объема торговли.

Значение процедуры исполнения контракта. Четкий порядок в исполнении фьючерсного контракта, будь то путем офсетной сделки или путем реальной поставки, является одним из важнейших элементов эффективного функционирования фьючерсного рынка. Продавцы и покупатели должны быть уверены в том, что их сделки строго учитываются, а счета оформляются должным образом. Любое нарушение порядка привело бы к потере доверия к рынку его участников и к их уходу от фьючерсной торговли.

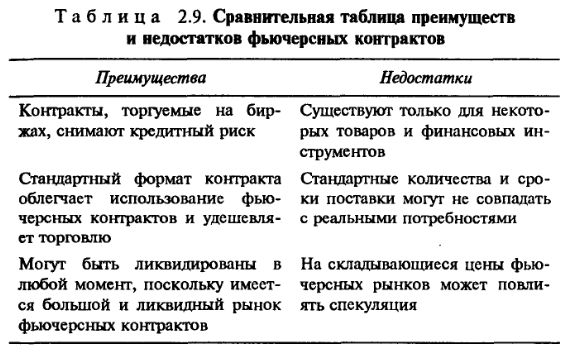

Рассмотрев основные условия контракта, можно в общем виде представить их достоинства и недостатки (табл. 2.9).

Подчеркнем некоторые аспекты фьючерсной торговли.

• Клиринговые соглашения позволяют каждой стороне закрыть сделку, не контактируя с первоначальным партнером, в любой момент, который она считает выгодным для этого. Эта гибкость не существует на форвардном рынке, где сделки заключаются на достаточно узко определенном векторе характеристик. Реальная поставка по фьючерсным контрактам редка. Риск неисполнения низок, поскольку Расчетная палата выступает второй стороной фьючерсной сделки. А Расчетная палата защищает себя путем ежедневного пересчета по рынку всех счетов и путем требования поддерживающей маржи.

• Фьючерсные рынки отражают активность большого числа покупателей и продавцов по стандартному контракту. Фирмы часто имеют возможность влиять на рыночные цены спотового и форвардного рынков, поскольку торговля идет индивидуальными контрактами для двух сторон. В то же время один участник на огромном фьючерсном рынке значительно менее способен повлиять на цену, чем на спотовом и форвардном рынке.

• Фьючерсные рынки быстро, эффективно и недорого распространяют информацию и тем самым ослабляют монополии. На спотовом и форвардном рынках крупная фирма имеет существенное преимущество перед небольшой фирмой. Крупная фирма имеет более доступную и широкую информацию о текущей ситуации и будущем развитии. При наличии фьючерсного рынка у потенциальных продавцов и покупателей имеется возможность знать, что ожидает большая группа продавцов и покупателей в отношении цены определенного по фьючерсному контракту товара, к тому же есть историческая взаимосвязь между ценой определенного товара и товара по фьючерсному контракту. В этом случае стороны индивидуальной сделки могут оценить разумность предложенной партнером цены, сравнивая ее с фьючерсной ценой.

Вопросы для самоконтроля

1. В чем заключаются различия форвардного и фьючерсного контрактов?

2. Какие параметры стандартизованы во фьючерсном контракте?

3. Какие функции исполняют фьючерсные рынки?

4. В чем разница между длинной фьючерсной позицией и короткой?

5. Почему держатель длинной фьючерсной позиции выигрывает от роста фьючерсных цен и проигрывает от их падения?

6. Какое влияние имеет показатель левериджа на фьючерсные рынки?

7. Что такое глубина фьючерсного контракта?

8. Каким способом можно ликвидировать обязательство по фьючерсному контракту?

9. В чем различие между переводным и непереводным нотисами?

10. Почему только 1–2% фьючерсных контрактов завершаются реальной поставкой?

11. В чем особенность расчета наличными при урегулировании фьючерсного контракта? Какие объекты фьючерсной торговли подходят для расчета наличными?

|