|

Предположим, рассчитан коэффициент хеджирования в период жизни хеджа. Логично было бы проверить, как соотносятся результаты хеджирования с использованием этого коэффициента с результатами, которые получились бы без хеджирования. На рынке меняются условия, могут возникнуть необычные события, поэтому нет уверенности в том, насколько хорош будет наш хедж. Однако в общем можно ожидать, что хедж уменьшит потери, которые были бы без него.

Рассмотрим следующий пример.

1 декабря торговец топливом подписывает контракт на поставку 420 тыс. галлонов печного топлива на 16-й день каждого из следующих шести месяцев. Цена за каждую поставку предусмотрена в размере 51,5 пента за галлон. Текущая наличная цена составляет 52,50 цента.

Торговец полагает, что в течение следующих 6 месяцев наличные цены будут падать, поскольку погода станет теплее и спрос упадет. Соответственно он планирует купить необходимое топливо для поставок непосредственно перед каждой датой поставки, избегая любых издержек хранения. Он готов платить любую наличную цену, которая сложится в момент закупок.

Для своей защиты от возможного повышения наличных цен торговец решает хеджировать, используя фьючерсный контракт на печное топливо. Он предполагает уравнение регрессии, похожее на то, что приведено выше, но использует данные по ежедневным ценам только за 11 месяцев года. Результаты проведенного им анализа показывают, что коэффициент хеджирования с минимальным риском примерно равен 1 ($ = 1).

Соответственно торговец хеджирует покупкой фьючерсных контрактов в объеме, необходимом для минимизации риска. В частности, он занимает длинные позиции, которые синхронизированы с его форвардными обязательствами на поставку: 10 фьючерсных контрактов на январь по 52,00 цента для покрытия декабрьской поставки; 10 контрактов на февраль по 51,41 цента для покрытия январской поставки; 10 мартовских фьючерсов по 48,96 цента; 10 апрельских фьючерсов по 46,83 цента; 10 майских фьючерсов по 45,58 цента и 10 июньских фьючерсов по 44,58 цента – всего 60 контрактов.

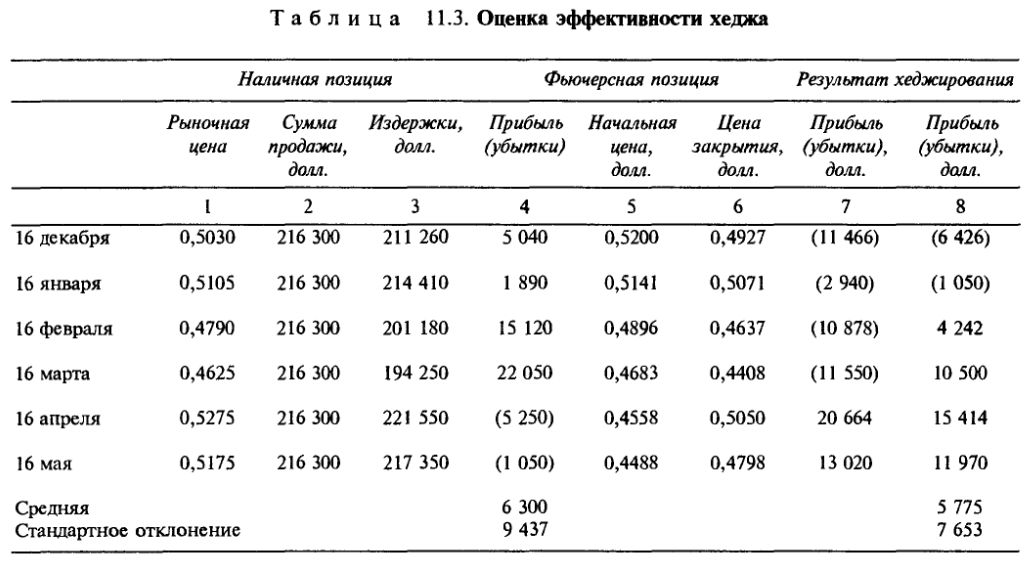

В табл. 11.3 показаны результаты этой стратегии хеджирования вместе с результатами без хеджирования. Графа 1 – наличная цена топлива на соответствующую дату поставки, когда торговец реально покупал топливо для поставки; гр. 2 – доход от каждой поставки; гр. 3 – издержки на приобретение топлива для поставки; гр. 4 – нетто-прибыль (убыток) от поставки без хеджирования.

Результаты фьючерсных позиций торговца показаны в гр. 5–7: 5-я графа – цена покупки 10 фьючерсных контрактов; гр. 6 – фьючерсные цены ликвидации позиции; гр. 7 – прибыль (убыток) по фьючерсной позиции. 8-я графа показывает нетто-прибыль (убыток) по хеджированию позиции (гр. 4 + гр. 7).

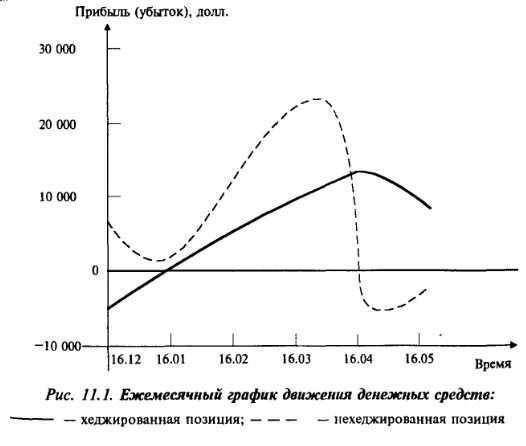

На рис. 11.1 показан ежемесячный баланс движения денежных средств по нехеджированной и хеджированной позициям (гр. 4 и 8 табл. 11.3). Видно, что движение денежных средств по хеджированной позиции более стабильно. Хеджу удается снизить колебания движения денежных средств: стандартное отклонение падает с 9437 долл. до 7653 долл. (см. табл. 11.3). Это означает снижение неустойчивости на 18,90%. Однако ясно видно, что это не снимает весь ценовой риск. Почему? Был ли коэффициент хеджирования, который мы использовали (р = 1), действительно дающим минимальный риск?

Отвечая на этот вопрос, следует отметить, что, во-первых, даже если рассчитанное значение β окажется в точности равным его итоговому значению, подсчитанному на основе реальных данных за период хеджа, т.е. данных с 1.12 до 16.05, все равно сама техника открытия и закрытия хеджа в конкретные дни содержит базисный риск, который невозможно устранить. Во-вторых, используемый торговцем коэффициент 1 (или р = 1) был не лучшим коэффициентом хеджирования, который можно было бы взять для уменьшения риска.

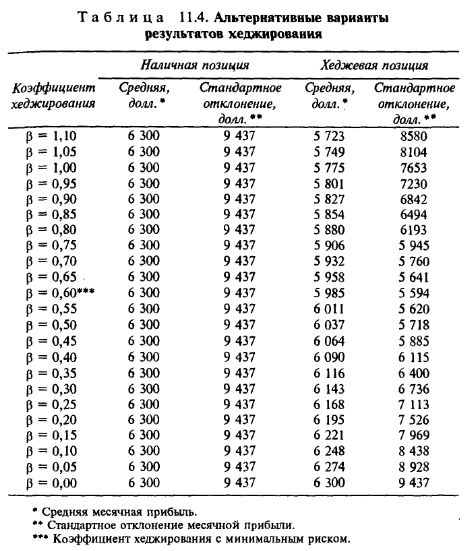

Это хорошо видно по табл. 11.4, которая показывает изменения величин средних и стандартных отклонений для движения денежных средств, полученных в рассматриваемом примере для различных коэффициентов хеджирования. В частности, по этим данным видно, что по реально сложившимся ценам оптимальный коэффициент хеджирования оказался равным 0,60. Если бы торговец использовал коэффициент 0,60 вместо 1, стандартное отклонение его нетто-движения денежных средств снизилось бы до 5594 долл. Это дало бы снижение неустойчивости на 40,72% вместо полученных 18,90%. Однако даже коэффициент хеджирования 0,60 не устранил бы все колебания в нетто-движении денежных средств, поскольку существуют изменения базиса.

Табл. 11.4 также показывает результат, возникающий, когда позиция пере хеджирована: когда использован больший коэффициент, чем полученный по прошлым данным ((3 = 0,60). Когда коэффициент увеличивается (с 0,60 до 1,10), риск (или стандартное отклонение) возрастает (с 5594 долл. до 8580 долл.), в то время как средняя прибыль падает (с 5985 долл. до 5723 долл.). Когда позиция перехеджирована, то хеджер в действительности имеет как бы две позиции: хеджированная наличная позиция и спекулятивная фьючерсная позиция. Последняя может в результате дать большую или меньшую прибыль в зависимости от действительных изменений цен. В данном случае это привело к снижению прибыли. Во всех случаях, однако, перехеджированная позиция даст в результате больший риск. Поскольку неустойчивость фьючерсных цен часто выше, чем неустойчивость наличных цен, недохеджирование часто более эффективно, чем перехеджирование.

В итоге для разработки стратегии хеджирования требуются осторожность и тщательный расчет. Основным компонентом здесь будет оценка предполагаемого коэффициента хеджирования с минимальным риском, который будет близок к реальному коэффициенту, рассчитанному по прошествии планируемого периода. Это требует точного предсказания соотношения наличных и фьючерсных цен, которое сложится в течение срока хеджа.

|