|

.")

Приведенные выше рассуждения показывают, что основные причины плохих результатов хеджирования – базисный риск и нестабильность коэффициента хеджирования. В этом параграфе рассмотрим стратегии, которые используются для преодоления этих проблем.

Осуществляя хеджирование, хеджер может не просто наблюдать за изменениями базиса, но извлечь пользу из того, что ему известно о колебаниях базиса. Во-первых, известно, что базис будет сужаться по причине конвергенции. По мере приближения поставки по фьючерсному контракту фьючерсные цены конвергируют с наличными ценами, сужая базис. Во-вторых, с учетом постоянных процентных ставок есть граница у базиса: фьючерсные цены не могут превышать наличные цены больше чем на сумму издержек поставки как слишком долго, так и очень часто. Основной детерминантой издержек является уровень процентных ставок. Если процентные ставки растут, базис станет более отрицательным. Однако хеджеры могут защититься от неожиданного роста процентных ставок несколькими способами, например, заняв короткую позицию по фьючерсам на процентные ставки. Следовательно, приведенные выше общие принципы управления базисом применимы и к миру, где процентные ставки и издержки меняются.

В-третьих, не существует верхней (положительной) границы базиса: временами рынки могут быть в постоянной ситуации бэквардейшн.

Наконец, для многих товаров в базисе есть сезонность, что хотя и не полностью предсказуемо, но часто может быть использовано в управлении базисным риском.

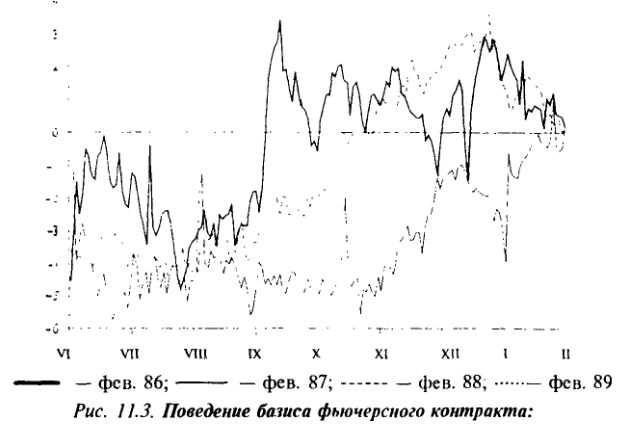

На рис. 11.3 показаны колебания базиса февральскою фьючерсного контракта по печному топливу в периоды отопительного сезона с июня по февраль в течение четырех лет. Ясно видно, что в определенный момент осени базис поворачивается от отрицательного к положительному. Это отражает ожидания, что после пика спроса на печное топливо в зимние месяцы в конце холодного сезона цены упадут, поскольку спрос снижается. Однако поведение базиса февральского контракта третьего года показывает, что хеджерам все же необходимо внимательно наблюдать за условиями рынка, а не просто полагаться на исторические данные.

Как эти изменения базиса можно использовать для улучшения результатов хеджирования? Рассмотрим сначала короткий хедж: короткая фьючерсная позиция, используемая для хеджирования длинной наличной позиции. Такой хедж дает лучший результат, если базис станет менее отрицательным или более положительным, и будет хуже, если базис будет более отрицательным или менее положительным. Следовательно, лучший момент для начала короткого хеджа – это когда фьючерсные и наличные цены находятся в ситуации контанго, поскольку в это время базис отрицательный, но он может стать менее отрицательным (или даже положительным), когда произойдет изменение цен (базис приблизится к нулю при приближении даты поставки).

Для длинного хеджа – длинной фьючерсной позиции и короткой наличной позиции верно противоположное. Хеджер получит выгоду, если базис станет более отрицательным или менее положительным, и будет терять ее, если базис станет более положительным или менее отрицательным. Следовательно, он захочет начать хедж при бэквардейшн, когда базис вполне положительный. Это поставит его в наилучшую позицию для получения выгоды от будущих изменений базиса. Для длинного хеджа, однако, важно иметь в виду, что не существует границы «положительности» базиса (т.е. размера бэквардейшн). Непредсказуемые рыночные условия, такие, как неожиданный дефицит товара, могут резко увеличить уровень бэквардейшн.

Если у товара есть предсказуемое сезонное поведение в базисе, хеджеры могут его использовать. Например, на рис. 11.3 показана четкая сезонность в базисе печного топлива: базис становится более положительным (с ноября по март) при приближении отопительного сезона. В этот период использующие длинные хедже несут убытки, тогда как короткие – выигрывают. Соответственно первые захотят избежать открытия фьючерсных позиций в это время или подкорректировать свою стратегию хеджирования для компенсации неблагоприятного изменения базиса. При коротком хедже, напротив, захотят использовать сезонные изменения базиса в сторону большего бэквардейшн путем открытия позиций как раз перед изменением.

В целом хеджеры могут использовать исторические данные о соотношениях базиса для установления возможных сезонных закономерностей и для выявления базисных значений, которые были типичны в прошлые годы. Базис, который находится в пределах нормальных границ, может дать шанс для улучшения результатов хеджа.

Цель использования «базисного хеджирования» – дополнение анализа коэффициента хеджирования, представленного выше, решениями относительно времени осуществления операции хеджирования, базирующимися на предсказуемых изменениях базиса. Если эти предсказания будут разумно точными, хеджирование завершится при снижении риска и повышении прибыли одновременно. Однако для получения таких выгод хеджерам, возможно, придется отложить свой хедж, что приведет к тому, что риск на какой-то период времени окажется незастрахованным. Соответственно дополнительный риск от нехеджирования должен быть взвешен и сопоставлен с выгодами базисного хеджирования.

Наконец, возможно хеджирование самих колебаний базиса. Часто базис между наличными ценами и ближайшей фьючерсной позицией в высокой степени связан со спредом между ближайшей фьючерсной ценой и дальними фьючерсными ценами. Если это так, то можно использовать передовую позицию для покрытия базисного риска в хедже.

|