|

Необходимо обратить внимание на одно очевидное и коварное преимущество. Понятно, если вы редко получаете "двойные убытки", ваши активы будут лучше расти. Не столь очевидна другая реальность – возможность продолжения участия в игре. К тому времени, когда большинство трейдеров достигнет точки "Q" (от "quit" – бросать, сдаваться), как показано выше на Графике 4-2А, они выбросят полотенце и вновь усядутся за разработку системы. Конечно же, это произойдет как раз перед наиболее выгодным для торговли моментом. Пункт "Q" на Графике 4-2В переименован в "М" (от "money" – деньги), потому что начиная именно отсюда они и будут делаться. Реальная правда жизни в том, что трейдер," торгующий на основе Графика 4-2В, имеет гораздо больше шансов остаться в игре к тому времени, когда пойдут действительно большие деньги!

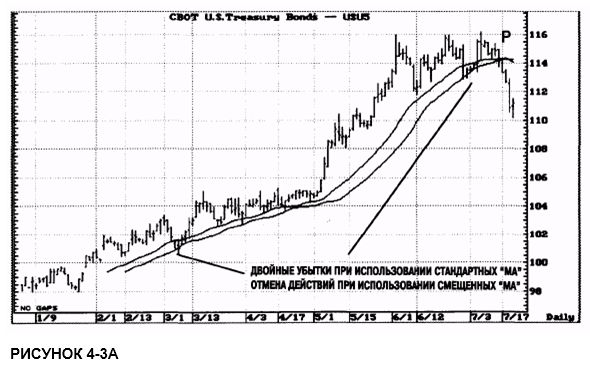

Даже если "двойные убытки" возникают редко, как показано на Графике 4-3А, это для среднего трейдера может стать эмоциональным оправданием, чтобы не входить повторно в рынок. Взгляните на прибыль, которую бы вы упустили, если бы "двойные убытки" в марте стали для вас отговоркой, чтобы оставаться вне рынка.

А разве использование более длинного периода скользящей средней не выполнило бы ту же самую функцию предотвращения "двойных убытков" и удержания вас в рынке?

Не совсем. Более длинная МА, по всей вероятности, обеспечит меньшее количество "двойных убытков", но другие ее качества также претерпят изменения. Посмотрите на График 4-3А. Обратите внимание, как смещенная МА и несмещенная МА приближаются друг к другу, когда рынок, наконец-то, оказывается сломленным. Вы получаете один и тот же уровень прибылей в точке Р.

Дифференциал прибыли на Графике 4-3В – иное дело. Здесь мы имеем более долгосрочную стандартную МА. Она слишком далеко от ценового уровня рынка. Поэтому механическая система, чьи сигналы на взятие прибыли основаны на пересечении МА по закрытию дня (Р2), вероятно, упустит значительно больше прибыли, чем потеряла бы DMA с более коротким периодом (Р1).

А как вы бы торговали здесь?

А я не стал бы. Торговля на любом конкретном рынке возможна только после того, как эта книга полностью осветит все необходимые аспекты. Примеры, содержащиеся здесь, предназначены исключительно для объяснения описываемого фрагмента.

Что вы имели в виду, говоря о знании точки проектирования цены на "N" периодов вперед во времени?

Термин "N" обозначает величину смещения. Если мы говорим о дневных периодах, 3x3 смещается во времени на три дня вперед. Вам известно значение DMA на текущий день, два дня и три дня вперед, т.е. ценовые точки, создающие очертания Тренда. Если бы никакого смещения не было (N=0), вы не определили бы до закрытия, каково значение скользящей средней в течение текущего дня, так как вам нужно это значение, чтобы вычислить скользящую среднюю.

Много лет назад трейдеры чаще использовали цену открытия, чем цену закрытия для вычисления значения скользящей средней, чтобы знать до закрытия рынка, какова была МА за текущий день. Я думаю, первая серия семинаров по преимуществам DMA, проведенных мною в 1986-87 годах, послужила толчком к отказу от этой практики.

А как насчет экспоненциальных МА, взвешенных МА или "обратно-отклоненных свертывающихся МА Максвелла"? Не будут ли они работать лучше? Работают ли используемые вами смещенные скользящие средние на всех рынках?

Пожалуйста, можете их пробовать. Я пришел к описанным выше DMA приблизительно за два с половиной года, вырисовывая их на персональном компьютере, использовавшем 8088-й чип. Мной изучены тысячи графиков на всевозможных рынках для всех складывающихся условий. Я испробовал каждый вид МА, который только мог себе представить и запрограммировать. В те дни не существовало известного мне доступного за деньги программного обеспечения для построения DMA. Чтобы выполнить эту задачу, мне пришлось создать графический пакет, обеспечивающий смещение скользящей средней. Как результат, появился первый "ТОРГОВЫЙ ПАКЕТ CIS" (CIS TRADING PACKAGE), программный код которого написан Джорджем Дамуси-сом (George Damusis). Мои исследования не выявили никаких преимуществ в использовании более сложных DMA перед простой DMA. Поэтому, следуя своему главному принципу – делать все настолько просто, насколько это возможно – я удовлетворился простыми DMA.

Полезно также понять, что я не применял оптимизацию, столь популярную у многих компьютероманов и разных умников. Вместо этого я досконально исследовал рынок за рынком, чтобы увидеть, с чем мне, опытному трейдеру, можно жить в эмоциональном комфорте, ожидая разумной прибыли. Сделал бы я сегодня лучше? У меня есть сомнения в этом. Большая вычислительная мощь не так уж и важна. Кроме того, у меня сегодня не хватило бы силы духа взяться за такую работу. Даже если я мог улучшить этот отдельный аспект моей техники анализа Тренда на 5%, оказало бы это заметное влияние на результат? Думаю, нет. Как вы увидите позже, анализ Тренда фильтруется и обрабатывается с помощью используемых в последующем мощных технических приемов. Вспомните старую аксиому: если вещь не сломалась, не надо ее чинить. Поймите меня здесь правильно. Исследовательская работа великолепна. Вы можете многому научиться, выполняя ее, и вам следует пробовать улучшить мою работу, если у вас есть к этому склонность. Однако я предложил бы вам проверять свои результаты на всех рынках. Используемые значения и методы вычисления DMA должны иметь универсальную применимость (внешние рынки), а также способность выдерживать испытание временем.

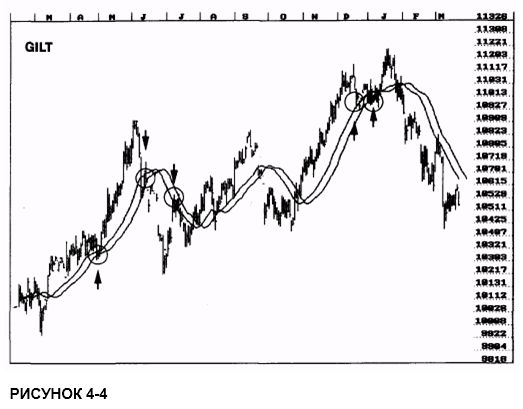

Ниже приводится сильно сжатый график дневных значений долгосрочных бондов Великобритании (Gilt) с демонстрацией как 25x0, так и 25x5. Этот график иллюстрирует поведение цен в период тренда и в период консолидации. Стрелки указывают на точки, где 25x5 удерживала Тренд, а 25x0 – нет.

Вы не используете смещенные скользящие средние на внутридневных графиках. Почему? Разве они не работают?

Они работают очень хорошо, но у меня есть техника, работающая еще лучше. Это комбинация MACD/Stochastic. Многие из моих клиентов используют DMA на внутридневных графиках и восторгаются их эффективностью. Конечно, у вас есть полное право испробовать их. Их легче применять, чем комбинацию MACD/Stochastic.

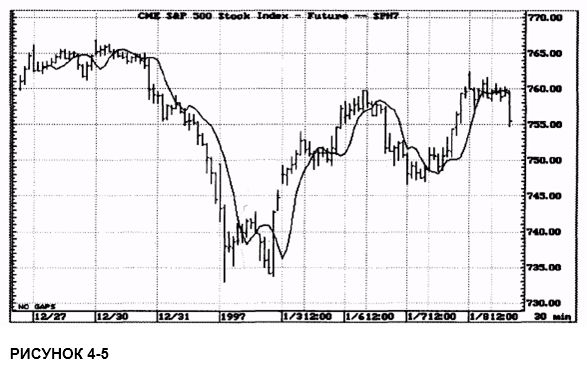

График 4-5 показывает, как хорошо внутридневная 3x3 удерживает попытки прорыва на 30-минутных S&P.

Так как же мы определяем "Тренд"?

Очень просто. Если закрытие происходит выше выбранной вами смещенной скользящей средней, Тренд направлен вверх. Если закрытие происходит ниже нее, Тренд направлен вниз. Если вы используете DMA для механического вхождения в рынок или выхода из него, я предложил бы подождать тик или два после DMA при закрытии, прежде чем предпринимать конкретные действия, особенно в случае применения более долгосрочных 25x5.

Что, если цена сейчас, в середине дня, выше нее, а вчерашнее закрытие было ниже?

В этом случае Подтвержденный Тренд направлен вниз, а Неподтвержденный Тренд – вверх.

Почему вы используете три набора значений для DMA?

3x3 – для краткосрочной работы, – чрезвычайно эффективна на быстро двигающихся рынках.

7x5 – DMA на более долгосрочной основе, которую многие нашли полезной при анализе фондового рынка.

25x5 – моя долгосрочная DMA.

Что, если цена на момент закрытия биржи ниже 3x3, но выше 25x5?

Значит, краткосрочный Тренд подтвержден вниз, а долгосрочный Тренд подтвержден вверх.

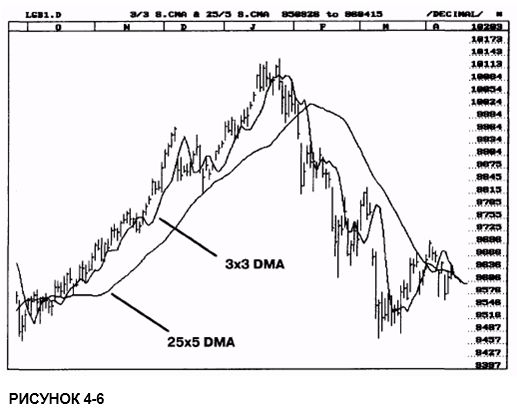

Ниже приводится пример обеих DMA на дневных бондах ФРГ (Bund).

Как бы вы отреагировали или разыграли эту ситуацию, зависит от того, в какой Временной Структуре происходит ваша торговля. Если вы игрок на часовой основе, вас бы очень заинтересовали дневные 3x3, и при этом вы знать бы не знали о 25x5. Если же игра идет на дневной основе, ваш интерес прикован к 25x5 на дневных или, возможно, 3x3 на недельных графиках. Но здесь есть одна загвоздка. Если бы трейдер, торгующий на недельной основе, знал об Индикаторе направления, созданном из 3x3 на дневной основе, он обратил бы на это внимание. Я объясню эту идею подробно в ГЛАВЕ 6.

Можно ли открывать позицию по "Неподтвержденному" сигналу?

Конечно! Я делаю так постоянно, но при завершении периода вам лучше получить подтверждение, что Направление совпадает с вашими предположениями, иначе можете распрощаться со сделкой. Если вы так не поступите, то совершите крупную Ошибку. И еще по поводу Ошибок: никогда-никогда не меняйте причину для торговли. Если вы вступили в игру, руководствуясь какими-то критериями, и они в последующем отменились, не ищите иные обоснования, чтобы оправдать свою позицию. Иначе вы допустите еще одну серьезную Ошибку. Закройте сделку, и если у вас есть другие соображения торговать, повторно откройтесь. Заплатите комиссионные. Долгосрочные психологические соображения сильно перевешивают эти затраты. Кроме того, как только вы выйдете из торговли и бросите свежий взгляд на нее, критерии повторного входа могут показаться вам не столь убедительными.

Вы упомянули "покрывающее" поведение рынка. Это действительно то же самое, что минимизация "двойных убытков"?

Да, один из наиболее распространенных технических приемов, неправильно используемых трейдерами, слишком быстрое подтягивание стопов. Идея выглядит хорошо, но большинство трейдеров не владеют правильной техникой размещения стопов, не говоря уже о том, чтобы понимать, когда их можно подтягивать.

Давайте рассмотрим дневной график канадского доллара (Рисунок 4-7).

С марта по начало мая включительно рынок находится в сильном восходящем Тренде, что определено с помощью 3x3. Поэтому мы играли бы в длинную сторону, покупая на падениях, основываясь, скорее всего, на часовом графике, и продавая на определенных целевых точках. Эти падения и Целевые Точки определяются числами Фибоначчи, что будет рассмотрено позже.

Когда мы достигаем вершины, получаем устойчивый прорыв сквозь 3x3 в нижнюю сторону, и 3x3 скрывает или "покрывает" последующее колебание назад к вершине. Взгляните на ее увеличенный вид на Рисунке 4-8.

Если бы мы подтянули наши стопы слишком быстро после открытия короткой позиции в день "А", они бы сработали в день "В" или "С". Если бы мы руководствовались 3x3 для нанесения Тренда, у нас не было бы причин беспокоиться относительно нашей короткой позиции, если бы не произошел существенный откат назад, выше 3x3. В последующих главах мы подробно рассмотрим технические приемы размещения стопов. А пока важно, чтобы вы поняли: 3x3 дает рынку возможность дышать. Обратный подъем к предыдущей вершине позволяет тем, кто обеспечил рыночную ликвидность для продавцов, развернуть накопленные у них длинные позиции и, вероятно, открыть короткие позиции.

По мере изучения концепций, описанных в этой книге, вам станет понятнее, что рынки устойчивы и послушны, если реагируют на любое серьезное Движение цен. Они непостоянны и опасны для торговли, если на них устойчивые и сильные движения только в одном Направлении. Это из-за того, что профессионалы, обеспечивавшие ликвидность рынкам, оказались на неправильном пути!

|