|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

Обычно краткосрочные облигации продаются по цене, меньшей номинальной стоимости, то есть со скидкой, или дисконтом. Поэтому краткосрочные облигации часто называют дисконтными. В момент погашения облигации владелец получает номинальную стоимость, его доход равен разности между номинальной стоимостью и ценой приобретения ценной бумаги. В России стоимость облигации в момент ее выпуска, то есть при первичном размещении, обычно определяется на аукционе. Лица – физические или юридические – перед аукционом подают заявки с указанием цены, по которой они желают приобрести облигации. Во время проведения аукциона эмитент выполняет сначала заявки, в которых указана самая высокая цена. Затем рассматривает менее выгодные предложения. Это продолжается до тех пор, пока дисконт приемлем для эмитента и пока с его точки зрения не будет собрано достаточно средств. После этого объявляется минимальная цена, по которой на аукционе были реализованы облигации. Эта цена называется ценой отсечения. Заявки, в которых была указана цена, меньшая цены отсечения, на аукционе не выполняются. Далее облигации поступают в свободное обращение.

Величина дисконта обычно определяется банковскими процентными ставками и надежностью эмитента. Доходность по облигациям должна быть выше, чем по банковским вкладам, иначе у инвестора не будет заинтересованности в такой ценной бумаге. Чем больше надежность эмитента, тем меньше бывает дисконт. У федеральных облигаций дисконт обычно самый низкий.

Первичное размещение облигаций часто выполняет не сам эмитент, а посредник, которого называют андеррайтером (от английского underwriter, о чем уже говорилось выше). Посредник договаривается с эмитентом о порядке размещения ценных бумаг: он может выкупить ценные бумаги у эмитента со скидкой, может взять их на распространение с условием получения определенного процента от собранных средств и т.п. Кстати, вы можете сделать это своей профессией: работа не очень сложная, а приносит большие доходы.

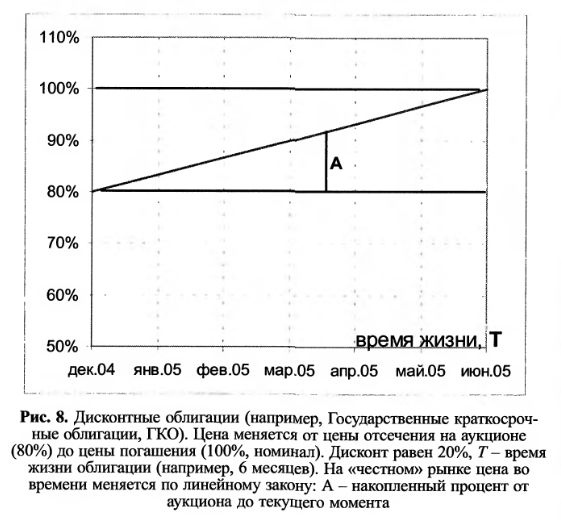

После проведения первичного размещения (аукциона) облигации начинают свободно вращаться на рынке. Владелец может продать свои облигации в любой момент. Стоимость дисконтной облигации меняется от цены отсечения на аукционе до номинальной цены в момент погашения.

На приведенном рисунке показано, каким образом может меняться со временем цена дисконтной облигации. Параметры на диаграмме выбраны произвольно и не соответствуют текущей экономической ситуации. Как видно из графика, облигация является краткосрочной, ее время жизни Т ограничено шестью месяцами (Т = 6 месяцев). На аукционе была объявлена цена отсечения Р = 80%. Гасить облигацию эмитент будет по цене 100% (по номиналу).

Естественно, чем больше времени инвестор держит облигацию, тем большую часть причитающихся по ней выплат он должен получить. В идеальном варианте стоимость облигации в зависимости от времени меняется линейно. Если инвестор приобрел облигацию на аукционе и продержал ее два месяца, то есть треть от времени жизни, то ему причитается третья часть дисконта. Две трети дисконта достанется следующему владельцу облигации. Это, если можно так выразиться, «честная» схема распределения дохода по облигации между меняющимися владельцами. В этом случае зависимость цены Р от времени t можно представить в виде:

где N – цена облигации в момент погашения. Если стоимость задаем в процентах, то N = 100% . При расчете цены в рублях, номинальную стоимость N тоже определяем в денежных единицах. Текущее время t, прошедшее после аукциона, и время жизни облигации Т можно задавать в любых единицах измерения времени: днях, неделях, месяцах, годах.

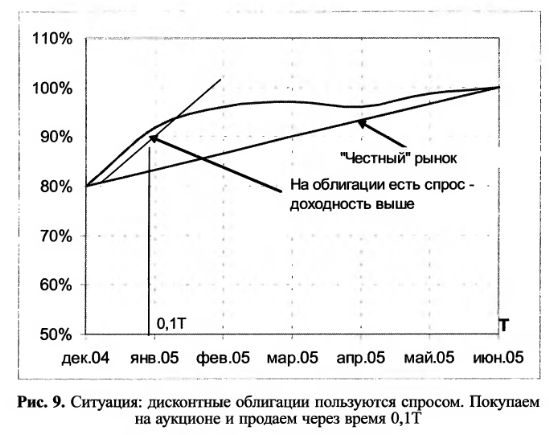

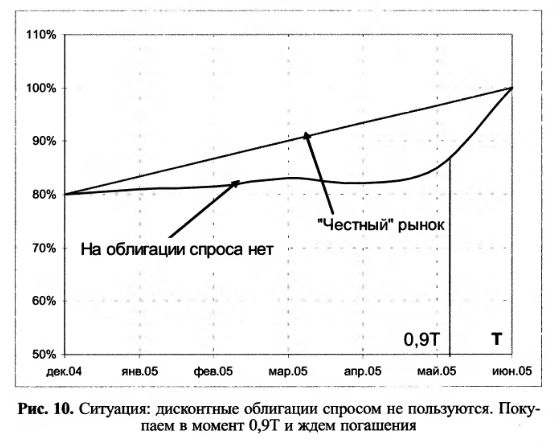

В реальных рыночных условиях цена редко следует формуле «честного» рынка. Текущая стоимость облигации определяется спросом и предложением.

Если на следующий день после аукциона инвесторы признали цену отсечения привлекательной для вложений средств в это долговое обязательство, то на облигацию будет повышенный спрос, ее цена начнет расти. В этом случае график цены будет идти выше прямой, соединяющей цены отсечения и погашения. Если в стране много свободных денег, то их будут вкладывать в ценные бумаги, в том числе и в облигации. По этой причине ценовой график будет идти выше прямой линии.

Если цена отсечения не привлекает инвесторов, то есть дисконт слишком мал и деньги выгоднее разместить в банке, если в стране мало свободных денежных средств (например, предприятия в текущий момент снимают деньги для выплаты налогов), если у инвесторов сильное недоверие к ценным бумагам, то после аукциона облигации не будут пользоваться спросом, и их цена будет повышаться медленнее, чем на «честном» рынке. Это означает, что ценовой график будет расположен ниже прямой, соединяющей цены отсечения и погашения.

При любой конъюнктуре рынка стоимость облигации на дату погашения окажется равной номиналу (100% на приведенном графике). Таким образом, три кривые отражают разные состояния экономики. Перевести кривую, идущую над прямой линией, в кривую, расположенную под прямой, может только изменение экономической ситуации. Причем, это изменение должно быть не слишком малым, то есть превышать некоторое критическое значение. Верхняя кривая соответствует процветающему фондовому рынку, а нижняя – фондовому рынку с большим числом проблем. Если, например, государство объявило об отмене льготного налогообложения операций с ценными бумагами, то верхняя кривая скачком переходит в нижнюю, то есть спрос на долговые обязательства изменяется скачком. Причин подобного изменения спроса может быть достаточно много: изменение экономических и политических факторов, изменение финансового положения эмитента или его статуса.

Когда на рынке долговых обязательств благоприятная атмосфера, то график цены идет выше прямой линии. В этом случае на начальном участке, то есть сразу после аукциона, кривая идет круче прямой. Это означает, что доходность к аукциону выше, чем на «честном» рынке. Если наблюдается подобный график, то можно покупать на аукционе или на следующий день после него и держать облигацию примерно 1/10 от времени жизни. Затем облигацию этого выпуска можно продать, так как основная часть дисконта уже заработана, и покупать облигацию следующего выпуска тоже сразу после аукциона. Таким образом можно существенно повысить доходность операций с облигациями.

При покупке облигаций сразу после аукциона инвестор практически не видит графика цены: он еще не сложился. Как пойдет кривая: выше или ниже «честного» рынка? Ответ на этот вопрос содержится на графиках предыдущих выпусков этой же облигации или даже на графиках других облигаций. Если на облигации есть спрос и на рынке спокойная ситуация, то практически все цены облигаций расположены выше прямой линии.

Когда на рынке долговых обязательств неблагоприятная атмосфера, то график цены идет ниже прямой линии. В этом случае на начальном участке, то есть сразу после аукциона, цена практически стоит на месте. Держать такую облигацию почти бессмысленно. На таком рынке, как это видно из графика, лучше облигации покупать примерно за 1/10 времени жизни до срока погашения. За оставшееся время цена быстро поднимется к номиналу, что значительно увеличит доходность операции с облигацией.

Предложенная стратегия достаточно проста и не требует много времени. Автору этих строк удавалось таким образом увеличивать доходность облигаций в четыре раза по сравнению с доходностью, заложенной эмитентом. При времени жизни Г, равном 6 месяцам, сделки можно проводить примерно раз в три недели. Для этого не требуется оставлять основное место работы.

Профессиональные трейдеры применяют на облигациях и другие стратегии. В течение дня цена облигации меняется, можно пытаться ловить малейшие движения. Но такая стратегия требует, во-первых, отточенной техники проведения сделок, а, во-вторых, в этом случае нужно все свое время полностью посвятить торговле на рынке облигаций.

|