|

Инвестиционные трасты недвижимости, именуемые еще ипотечными трастами, имели специальный налоговый режим: при распределении более 95% своей прибыли они освобождались от уплаты налога на прибыль на эти суммы. Такая возможность редко использовалась до 1969 г., пока ипотечные трасты не начали активную работу. Сорос увидел вероятное наступление цикла «подъем – спад» и в феврале 1970 г. опубликовал аналитический отчет, в котором писал о неприменимости к REIT традиционной методики анализа ценных бумаг:

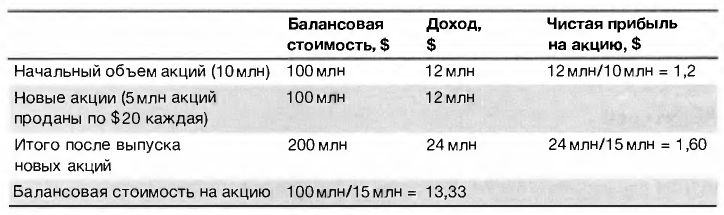

Самая привлекательная черта ипотечных трастов заключается в их способности приносить акционерам прибыль на капитал путем продажи дополнительных акций с премией к балансовой стоимости. Если траст с балансовой стоимостью акции 10 и рентабельностыо собственного капитала 12% удваивает этот капитал, продавая дополнительные акции по 20, балансовая стоимость подскакивает до 13,33, а прибыль на акцию поднимается с 1,20 до 1,6010.

Рассмотрим пример, когда траст изначально имеет 10 млн. акций:

Почему инвесторы с готовностью платили за новые акции цену выше балансовой стоимости? Из-за их высокой доходности и ожидаемого роста прибыли на акцию. Чем выше была эта премия, тем легче было трасту соответствовать ожиданиям. Здесь налицо самоусиливающийся процесс. Начав его, траст мог и дальше показывать рост EPS, несмотря на распределение 95% всех своих доходов в виде дивидендов. Инвесторы, вступившие в эту игру достаточно рано, получали выгоду в виде высокой доходности капитала, растущей балансовой стоимости и повышающих ее премий.

При этом было бессмысленно пытаться прогнозировать будущую прибыль и путем ее дисконтирования определять цену, которую готовы были платить инвесторы (традиционный подход), поскольку эта цена влияла на будущую динамику прибыли. Здесь важно увидеть самоусиливающуюся природу этого процесса. Инвесторы могут лишь пытаться предсказывать будущее развитие этого процесса, который вначале характеризуется самоусилением, а затем – саморазрушением.

Сорос описал четыре стадии драмы, которая должна была разыграться в течение последующих трех или более лет.

Акт первый

В 1970 г. в США существовал значительный отложенный спрос на жилье, на новые дома находилось очень много покупателей. Из-за ограниченных фондов, доступных строительным компаниям и трастам REIT, те из них, кому удастся привлечь финансирование, получат высокую прибыль. Кроме того, в период застоя экономики на рынке будет достаточно надежных и доступных ресурсов – строительных организаций, поставщиков материалов и рабочей силы. Постепенно инвесторы поймут принципы работы инвестиционных трастов; это приведет к активному появлению новых и расширению существующих. Начнется самоусиливающийся процесс.

Акт второй

Начинается бум на рынке жилой недвижимости. Банковский кредит доступен по выгодным ставкам. Ипотечные трасты повышают леверидж. Инвесторы ожидают высокой доходности растущего рынка недвижимости; премии в цене акций ипотечных трастов относительно их балансовой стоимости растут. Ипотечные трасты используют преимущество высоких премий для расширения и повышения прибыли на акцию. Возникает множество новых ипотечных трастов, поскольку отсутствуют барьеры для входа на рынок.

Акт третий

На ипотечные трасты приходится значительная доля рынка строительных кредитов. Конкуренция растет, поэтому они принимают на себя более высокие риски. Растет и число безнадежных кредитов. В конце концов спрос падает, появляется избыток жилья. Цены на жилую недвижимость снижаются. Кредиторы ипотечных трастов паникуют и требуют возврата кредитов.

Акт четвертый

Инвесторы разочарованы и понижают рейтинг всей отрасли. Размер премии к балансовой стоимости сокращается. Это приводит к снижению темпов роста прибыли на акцию. Ипотечные трасты переживают период «Встряски»: слабые игроки покидают рынок. Наступает момент зрелости рынка, новых игроков на нем появляется очень мало. Вводятся регулирующие законы, существующие трасты переходят на уровень умеренного роста.

Отчет Сороса получил отличные отзывы финансового сообщества и широкую известность. Немногие ипотечные трасты, существовавшие на тот момент, стали очень популярны: в течение месяца цена их акций увеличилась примерно в два раза. Начался самоусиливающийся процесс. В ответ на растущий спрос появилось множество новых трастов и события начали развиваться так, как их описывал Сорос.

В начале этого процесса Сорос вложил в ипотечные трасты очень большие средства и зафиксировал часть прибыли, увидев чрезвычайно положительную реакцию на свой отчет. Когда стало ясно, что предложение со стороны трастов достигло громадных масштабов, цены упали, оставшиеся активы Сороса временно подешевели. Однако он продолжил их держать и даже увеличил размер позиции. Примерно через год он продал свои активы и получил высокую прибыль. В последующие несколько лет он не работал на этом рынке и занимался другими проектами.

Затем он перечитал свой отчет и начал проводить короткие продажи всех акций этого сектора, практически без разбора. Цена акций упала, но он продолжал и продолжал открывать короткие позиции, следуя за падающим рынком. Большинство трастов REIT разорилось, и Сорос получил по своим коротким позициям более 100% прибыли. Он заработал деньги и на стадии самоусиления, и на стадии саморазрушения цикла «подъем – спад».

|