|

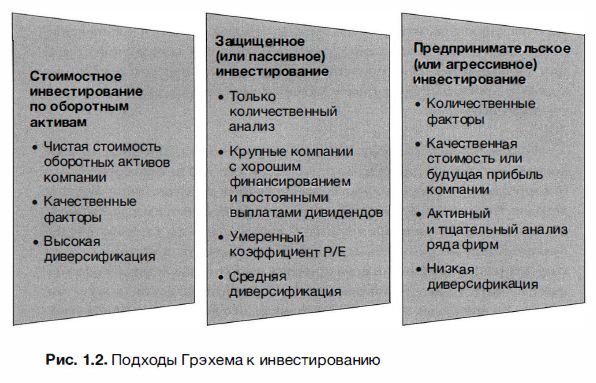

Грэхем разработал три взаимосвязанных подхода к инвестированию: стоимостное инвестирование по оборотным активам, защищенное стоимостное инвестирование и предпринимательское стоимостное инвестирование. Каждый из них обладает рядом существенных характеристик (см. рис. 1.2). Наиболее важными всегда оставались разумный деловой анализ и оценка покупаемых акций.

Стоимостное инвестирование по оборотным активам

Этот вид инвестирования был основой успешных сделок Грэхема в 1930-х и 1 940-х гг. Анализируя финансовую отчетность, он обнаружил множество компаний, чьи акции были недооценены в сопоставлении с ликвидными активами на их балансе. Он искал акции, цена которых была меньше чистого оборотного капитала компании, т. е. стоимости оборотных активов за вычетом всех текущих и долгосрочных обязательств. Грэхем учитывал возможные корректировки рынка, в результате которых акции компаний продавались дешевле стоимости чистого оборотного капитала, но часто находил их неубедительными. В реальности негативные факторы не были столь критичными для финансового положения компании и не могли оправдать такое снижение цен. По крайней мере, это касалось большинства акций в портфеле активов такого типа.

Грэхем учитывал оборотные активы без учета стоимости основных средств, нематериальных активов и гудвилла, вычитал все обязательства и делил остаток на количество акций, получая чистую стоимость оборотных активов (net curгent asset value, NCAV) на акцию. Если она превышала фактическую цену акций, тогда они оказывались недооцененными и становились серьезными претендентами на покупку. Однако у такого анализа есть еще один этап. Если компания удовлетворяла количественным критериям, проводился анализ ее качественных характеристик, после чего инвестор принимал решение о вложении средств. Когда аналитик находит акции с ценой продажи ниже NCAV, он должен убедиться, что компания приносит стабильную прибыль, имеет хорошие перспективы бизнеса с учетом стратегического позиционирования, а также хорошую команду менеджеров (см. рис. 1. 3).

Какова причина появления таких недооцененных акций? Неужели действительно можно найти компании, настолько недооцененные, что их акции продаются по цене меньше ликвидационной стоимости? Это противоречит логике, но случалось в прошлом и продолжает случаться сегодня. В своей книге «Анализ ценных бумаг» Грэхем приводит многочисленные примеры компаний, попавших в такую ситуацию. В 1 930-х, 1940-х и затем в 1970-х гг. Грэхема поражали объемы ликвидных ресурсов в ряде компаний, акции которых продавались по низким ценам. Он обнаружил солидные компании, внеоборотные активы которых, включая землю, здания, патенты и бренды, при учете имели нулевую стоимость. В своей статье в журнале Т!1еJournal of Investing (зима 2008 г.) Инь Сяо и я показали, что такой подход был применим к акциям британских компаний в период с 1981 по 2005 гг. и что исследования рынков других стран подтверждают наличие недооцененных акций даже в нынешние времена.

Ошибки, приводящие к существенной недооценке акций, возникают, когда:

1. Фондовый рынок принципиально ошибается в своих суждениях о рентабельности компании и ее перспективах на выживание.

2. Менеджмент ошибочно выбирает пути ведения бизнеса, разрушающие стоимость, что постепенно сокращает активы компании.

3. Акционеры составили ошибочное мнение относительно своей собственности и не требуют от менеджмента выправить курс компании.

Создается впечатление, что многие участники рынка акций оставили привычку изучать балансовые отчеты и что все их внимание ориентировано на отчеты о прибылях и убытках. В итоге компании с низкой прибылью или вообще без нее в краткосрочном периоде обесцениваются, их акции сменяют владельцев с уплатой лишь части стоимости, которую можно было получить, продав активы. Подобные аналитики считают, что чистые активы блокированы, до них нельзя добраться, а значит, и их стоимость нерелевантна. Они полагают, что активы не важны с практической точки зрения, поскольку компания не намерена проводить ликвидацию, и что они будут сокращаться, поскольку менеджмент продолжает принимать неудовлетворительные решения о капиталовложениях. И во многих случаях они оказываются правы, как свидетельствует опыт интернет-компаний за последнее десятилетие.

|