|

Волновая теория Гудмана (GWT, Goodman) была разработана трейдером Чарльзом Гудманом в 1940-е и 1950-е гг. Он очень успешно использовал ее в торговле товарными фьючерсами и акциями.

GWT происходит из четырех простых и прозрачных концепций – это аксиома 1–2–3, принцип распространения, принцип пересечения и принцип 3-C. Я расскажу о них в этой главе, а также продемонстрирую, чем Гудман отличается от более известного Эллиотта. И наконец, покажу базовый сетап на сделку согласно GWT, который вы можете сразу же начать изучать и тестировать на рынках.

Существует много других волновых теорий рынка. Волновая теория Эллиотта была самой популярной в течение десятилетий. Есть и приближенные к пространству волн Гудмана теории, основанные на концепции 1–2–3. Если вы захотите копнуть глубже, то найдете в приложении D соответствующие ресурсы.

Аксиома 1–2–3

В волновой теории Гудмана все представляет собой 1–2–3: 1) колебание в главном направлении; 2) колебание во вторичном направлении; 3) второе колебание в главном направлении. 1–2–3 – это строительный блок всех рынков и, разумеется, базовая парадигма рынка.

Принципы и правила GWT рассказывают нам, как эти 1–2–3 комбинируются на разных уровнях цены, формируя график цены, который мы видим на любом рынке. Считается, что малые 1–2–3 трансформируются в более крупные 1–2–3 и там укореняются.

Идеальная матрица

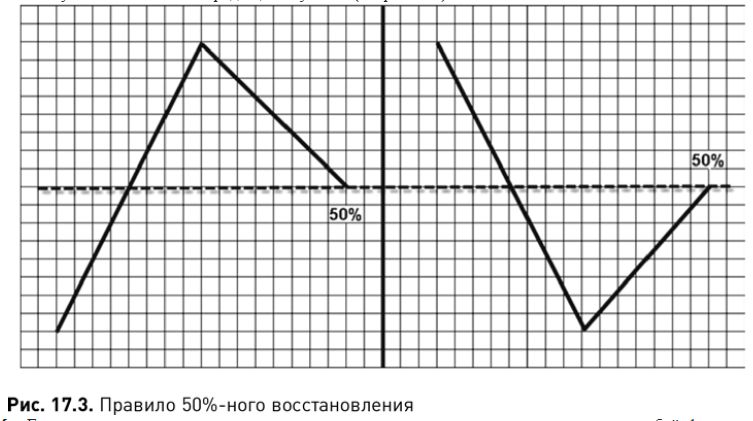

1–2–3 называются матрицей (matrix). Начнем с изучения идеальной матрицы, которая знакома многим трейдерам в виде правила 50% и правила отмеренного движения.

Правило 50% гласит, что цена находит сопротивление или поддержку, пройдя 50% восстановлен ия своего колебания. Логика здесь вполне понятна. На уровне 50% все покупатели и продавцы, участвующие в этом колебании, совокупно оказываются в равном положении. Половина покупателей и половина продавцов получают прибыль; половина покупателей и половина продавцов – убытки (см. рис. 17.3).

М-р Гудман учил меня тому, что очень важно уметь почувствовать подспудную логику любой формации или индикатора на графике, которые я изучал и собирался использовать. RSI, например, является в конечном счете вариацией уравнения прямой с угловым коэффициентом из алгебры средней школы: y = mx + b. Чарли мог нарисовать на графике RSI, не рассчитывая его и демонстрируя при этом удивительную точность. «Все уже есть на графиках», – любил говаривать он.

О 50%-ном восстановлении было написано очень много. М-р Гудман, набив себе руку в торговле, придумал GWT, отталкиваясь от серии «Секреты торговли пшеницей» Бёртона Пью. Эта давняя, но очень разумная идея описывается и других работах, таких как «Трезубец» Чарльза Линдсея (Trident) и «Правило торговли, которое может вас обогатить» Эдварда Добсона (The Trading Rule That Can Make You Rich).

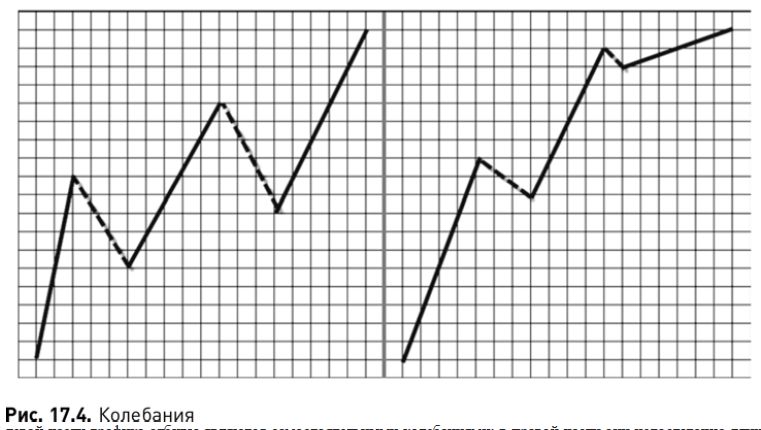

В GWT колебанием (swing) является тренд цены без восстановления более чем на 25% (см. рис. 17.4).

В левой части графика отбивы являются самостоятельными колебаниями; в правой части они недостаточно длинны, чтобы считаться колебаниями. До тех пор пока не сформируются колебания в обратном направлении, отбива в терминах BMP нет.

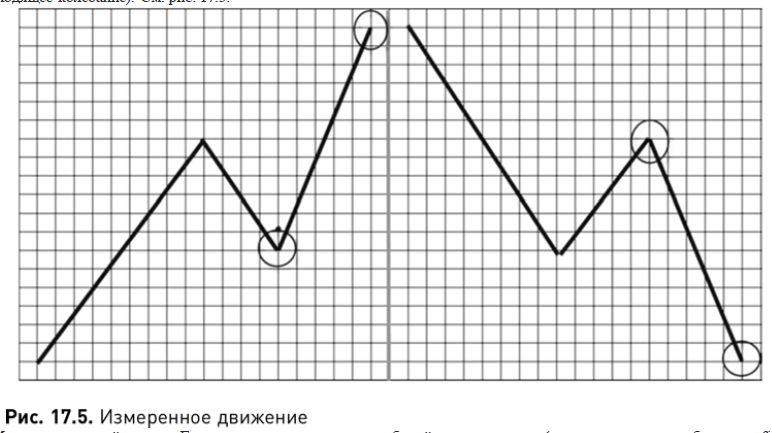

Когда покупатели и продавцы разберутся друг с другом, возникает измеренное движение (measured move) с третьим колебанием, в определенной точке которого, при прочих равных условиях, либо все покупатели получают прибыль, а все продавцы – убыток (восходящее колебание), либо все продавцы получают прибыль, а все покупатели – убыток (нисходящее колебание). См. рис. 17.5.

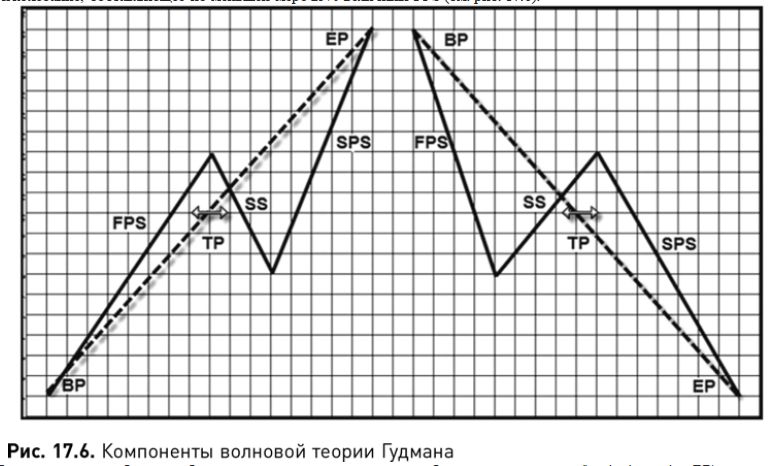

Матрица волновой теории Гудмана состоит из трех колебаний: двух главных (первое главное колебание – first primary swing, FPS; второе главное колебание – second primary swing, SPS) и одного вторичного (вторичное колебание – secondary swing, SS). Матрица может не соответствовать идеальным размер ам при условии, что SS представляет собой колебание, составляющее по меньшей мере 25% величины FPS (см. рис. 17.6).

Начальная цена любого колебания или матрицы представляет собой начальную точку (beginning point, BP), конечная цена любого колебания или матрицы – конечную точку (ending point, EP). Расстояние в 50% любого колебания или матрицы называется точкой разворота (tipping point, TP).

В волновой теории Гудмана существует три главных принципа, т.е. та самая большая тройка, которая определяет, как взаимодействуют 1–2–3 на различных ценовых уровнях, формируя график цен.

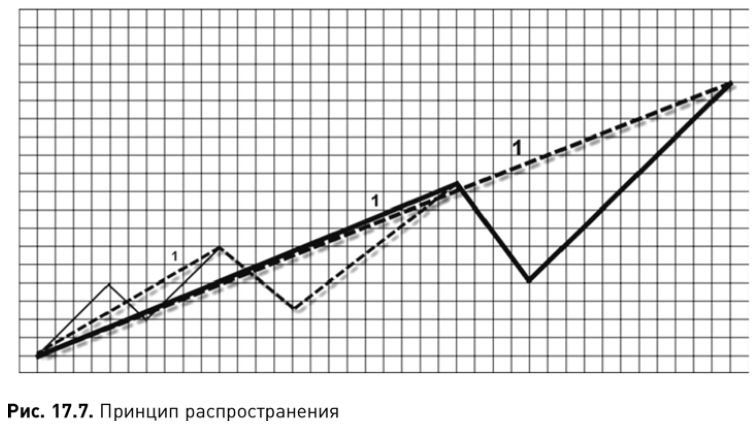

Принцип распространения

Это самый важный принцип волновой теории Гудмана. Даже взгляд на графики с точки зрения распространения 1–2–3 освежит ваше восприятие. Как только на вашем мониторе появляется график, попытайтесь рассмотреть его сквозь призму распространения.

Принято считать, что матрицы распространяются. Сформировавшись, матрица 1–2–3 становится единицей для формирования более крупной 1–2–3 (см. рис. 17.7).

Принцип распространения является призмой, сквозь которую рассматриваются все рынки и все графики. Меньшие 1–2–3 становятся всё большими и большими 1–2–3:

Сравнение Гудмана с Эллиоттом

В GWT матрица распространения называется волной Гудмана. Все волновые теории, разумеется, разделяют общие идеи. Но между Гудманом и Эллиоттом существует три больших отличия.

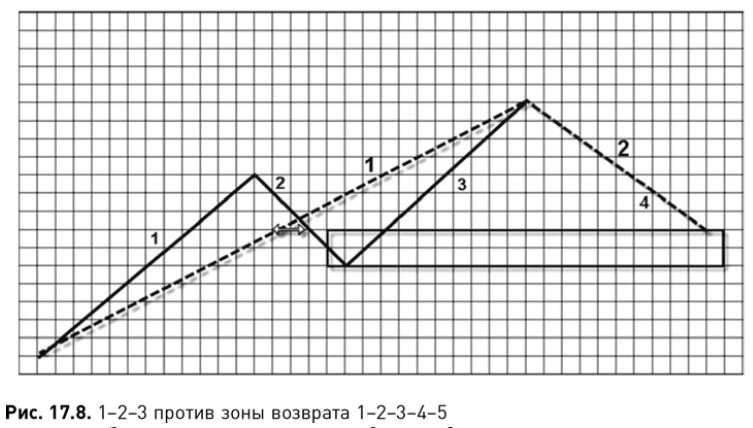

Первое из них заключается в том, что GWT рассматривает 1–2–3 как главный строительный блок, в то время как Эллиотт видит в качестве главного блока 1–2–3–4–5. Это не просто слова. Поскольку матрицы распространяются, на четвертом колебании возникает критически важное различие.

По Эллиотту, четвертое колебание связано с третьим. По системе подсчета колебаний Гудмана (Goodman swing count system, GSCS), четвертое колебание является началом распространения и связано со всей матрицей 1– 2–3. В GWT четвертое колебание называется возвратом, или возвратным колебанием. Конечная точка предыдущего вторичного колебания – она же и точка возврата. Область цены между возвратом и точкой возврата очень сильна и часто создает разворот или, по крайней мере, сильный отскок цены – это называется зоной возврата (return zone), которая служит важным фактором во всех трех сетапах на сделку по Гудману.

Если вы изучали Эллиотта, то могли заметить, что проблемы – обычно приводящие к разноречивым прогнозам – начинаются на этом четвертом ключевом колебании. Причина в том, что, согласно GWT, четвертое колебание связано не просто с третьим, а со всей матрицей 1–2–3, которая становится первым колебанием распространения.

Далее по ходу я расскажу и о двух других отличиях.

Принцип пересечения

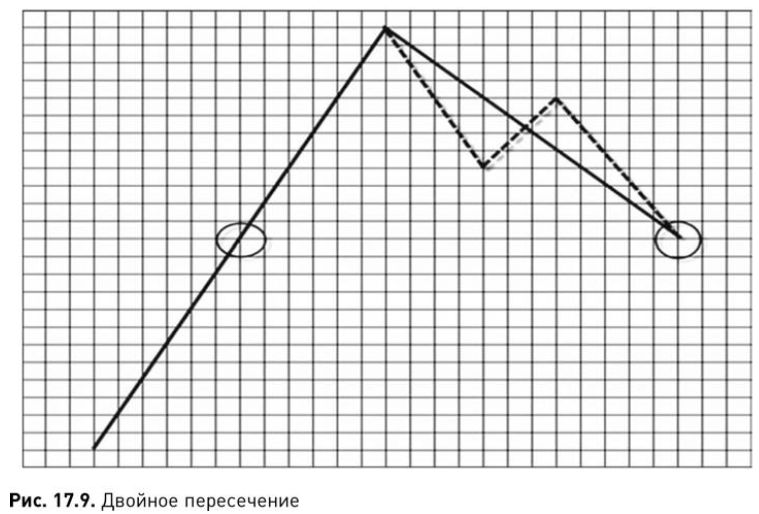

В волновой теории Гудмана пересечение (intersection) представляет собой цену, на которой пересекаются точки двух или более матриц или матрицы и колебания. Пересечение двух точек колебаний – это не пересечение. Чтобы понять принцип пересечения, обратите внимание на 50%-ную точку в компоненте 1– 2 на рис. 17.3, где EP вторичного колебания совмещается с TP первичного колебания.

В точке 50% все покупатели и продавцы, участвующие в данном колебании, являются – в своей совокупности – равными. Половина покупателей и половина продавцов получают прибыль; половина покупателей и половина продавцов – убыток. TP служит важной точкой равновесия. В стандартном 50%-ном компоненте двух колебаний EP вторичного колебания пересекается с TP первичного колебания.

Хотя Гудман находит это важным, но не считает само по себе достаточным для торговли – таких явлений просто слишком много. Волновая теория Гудмана делает еще один шаг: если на одной цене встречается несколько колебаний или точек матрицы либо того и другого, то такое равновесие должно еще более усилиться. Такие явления и называются пересечениями. Наиболее полезны пересечения, следующие принципу распространения.

На рис. 17.9 показано двойное пересечение. Здесь EP матрицы вторичного колебания пересекается с TP первичного колебания. Это шаблон 3 волновой теории Гудмана.

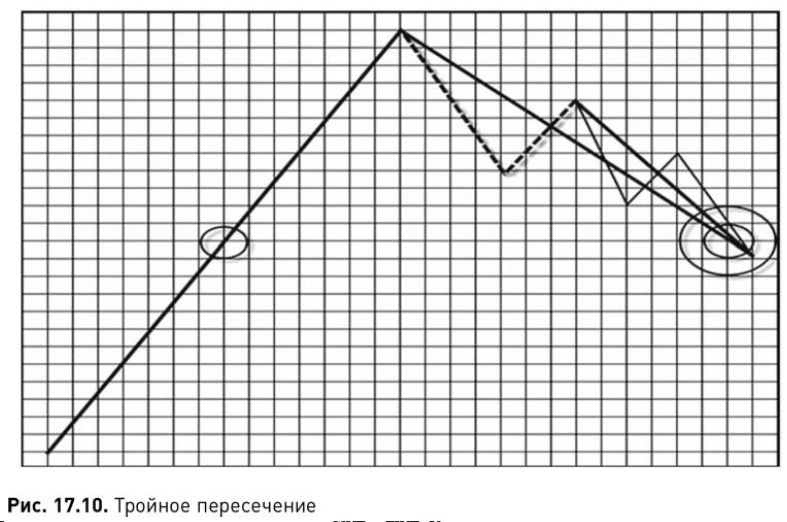

На рис. 17.10 показано тройное пересечение.

Здесь SPS матрицы вторичного колебания является само по себе матрицей. Ее EP также пересекается со всей матрицей вторичного колебания и TP первичного колебания.

GWT идентифицирует ряд стандартных форм пересечения в динамике цены. Такие формы называются шаблонами (templates). В наборе шаблонов наиболее полезными являются те, которые следуют принципу распространения, – это шаблоны распространения Гудмана. Я всегда держу их открытыми на своем компьютере в формате PowerPoint, чтобы сравнивать с любым графиком, который желаю проанализировать. По моему опыту, почти 90% всех графиков можно свести к шаблону распространения. Через призму шаблонов я стараюсь рассмотреть график. Копии шаблонов в PowerPoint можно найти в разделе Getting Started на сайте www.goodmanworks.com.

Пересечение является вторым различием между GWT и EWT. У всех волновых теорий есть тот или иной уровень неопределенности: «Это то или не то?». Описание дело хорошее, но оно не приносит денег. А мы, трейдеры, нуждаемся в предсказании. Уровень неопределенности у Эллиотта очень высок. У Гудмана пересечения и шаблоны снижают уровень неопределенности, сужая возможности, и тем самым подводят трейдера ближе и ближе к подлинному кандидату на сделку.

На заметку: метод Гудмана основывается на идее о том, что начинать надо с наиболее общей формации графика, а затем постепенно уточнять ее классификацию, сужая фокус до тех пор, пока не появится настоящий кандидат на сделку. Если процесс не доходит до конца, данные отбрасываются. Журнал метода Гудмана отслеж ивает все эти стадии в реальном времени.

Принцип 3-C

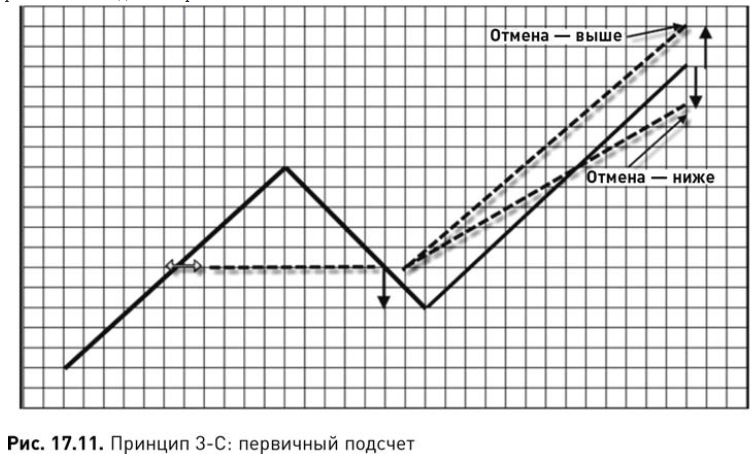

Я нашел третье различие между Эллиоттом и системой подсчета колебаний Гудмана. Оно одновременно дает трейдеру двойное преимущество: 1) готовую схему подсчета, позволяющую уточнять прогнозы, и 2) встроенные целевые цены, или T/P. За те годы, что я преподавал трейдерам GWT, принцип 3-C обычно воспринимался с наибольшим интересом. Однако я хотел бы предупредить: прежде чем начинать работать с 3-С, необходимо хорошо ознакомиться с двумя первыми принципами. Нельзя заниматься алгеброй, пока вы не научитесь складывать, умножать, вычитать и делить.

3-C является сокращением от compensation, carryover, cancellation (компенсация, перенос, отмена). Это, по существу, уточнение правил 50% и измеренных движений. В GWT, если цена не попадает на 50%-ное восстановление FPS (EP от RR) – либо пройдя слишком далеко, либо пройдя недостаточно, то эта величина должна компенсироваться во время следующего колебания в SPS EP. Считается, что цены находятся выше или ниже измеренного движения на эту величину. Логика здесь проста и подобна логике измеренного движения: любой дисбаланс должен быть рано или поздно компенсирован.

Даже просто взглянув на некоторые графики, вы можете увидеть, как действует 3 -C. Если SS короче 50%-ного восстановления, то SPS часто длиннее, чем FPS; если же SS длиннее 50% -ного восстановления, то SPS нередко оказывается короче, чем FPS. Отслеживать этот естественный ритм даже без анализа 3-C очень полезно.

В примере, показанном на рис. 17.11, FPS равно 12 единицам. Одно SS на две единицы не доходит до TP главного колебания, а другое SS на две единицы длиннее TP главного колебания. Целевое значение, на котором матрица отменяется, будет или на две единицы меньше 12 (10 единиц) или на две единицы больше 12 (14 единиц) – при измерении от FPS TP. Превышающая или недостающая сумма восстанавливает равновесие между покупателями и продавцами.

В GWT цены компенсируются в случае несовпадения с 50%-ным восстановлением. Величина несовпадения переносится до тех пор, пока не отменяется. Отмена считается пересечением, квалифицируя тем самым кандидата на сделку и позволяя ему переходить дальше к загрузке.

На рис. 17.11 показан первичный подсчет. Если цены не отменятся, то ведется вторичный подсчет к следующему колебанию.

На заметку: принцип 3-C предполагает встроенный тейк-профит (T/P). Это большое преимущество по сравнению со многими другими подходами, где T/P назначаются отдельно для каждого случая и должны определяться обратным тестированием или подгонкой кривой.

Меньший и больший подсчеты

После начала третьего колебания трейдер, работающий по Гудману, выполняет то, что называется меньшим и бо льшим подсчетом (under and over counts), используя принцип 3-C, т.е. определяет наименьший и наибольший из двух подсчетов 3-C (см. рис. 17.12).

Рынки очень часто сначала двигаются до точки меньшего подсчета, потом восстанавливаются и корректируются в противоположном направлении, а затем двигаются до точки большего подсчета. Подробнее об этом можно прочитать в главе 18 «Сетап на сделки распространения».

|