|

Арбитраж, особенно триангуляционные методы, является прекрасным кандидатом для компьютерного анализа и исполнения, поскольку требует одновременно глубоких и молниеносных расчетов. По своей сути арбитраж представляет собой покупку или продажу любого финансового инструмента и мгновенное открытие такой же по величине противоположной позиции на связанном рынке с целью извлечь выгоду из небольшого различия в ценах между рынками. Фактически возможности для арбитража возникают, когда нарушается синхронность в движении курсов валют по отношению друг к другу. Существует множество форм арбитража с участием разных рынков, поставок фьючерсов, опционов и других сложных производных. Ниже приводится упрощенный пример арбитража с участием двух валют и двух мест сделки.

Банк ABC предлагает ¥170 за $1, а банк XYZ предлагает только ¥150 за $1. Идите в банк ABC и купите ¥170. Затем идите в банк XYZ и продайте эти иены за $1,13. Потратив чуть больше времени, чем требуется, чтобы перейти улицу, разделяющую два банка, вы заработаете 13% прибыли на первоначальную инвестицию. И если аномалия между обменными курсами двух банков продолжится, повторяйте эту операцию. Обменяв валюты в обоих банках шесть раз, вы более чем удвоите свою инвестицию.

На рынке FOREX триангулярный арбитраж представляет собой особую торговую стратегию, включающую три валюты, их взаимоотношения и любое расхождение в паритете их курсов. Таким образом, при торговле всего двумя валютами на одном рынке возможности для арбитража нет. Их колебания просто отражают торговый диапазон их обменного курса.

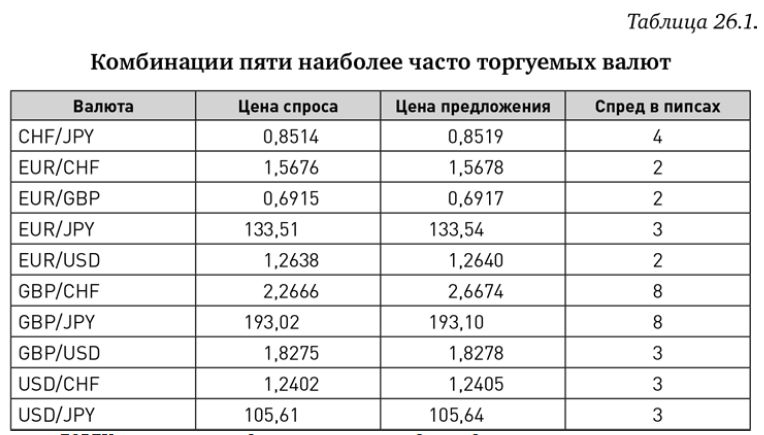

В последующих примерах я буду обращаться к таблицам с 26.1 до 26.4, где представлены различные валютные пары, состоящие из пяти наиболее часто торгуемых валют (USD, EUR, JPY, GBP и CHF) с недавними ценами предложения и спроса.

Мы опускаем две другие основные валюты, CAD и AUD, ради простоты, а не из -за отсутствия у них арбитражных возможностей.

Пример 1: две пары с USD и одна кросс-пара (умножение).

Сначала мы должны определить некоторые характеристики и выделить нижеследующие категории: USD является базовой валютой (левой валютой в составе пары):

USD/CHF 1,2402/05

USD/JPY 105,61/64

USD является котируемой валютой (правой валютой пары):

EUR/USD 1,2638/40

GBP/USD 1,8275/78

Кросс-курсы (пары без участия USD):

CHF/JPY 85,14/19

EUR/CHF 1,5676/78

EUR/GBP 0,6915/17

EUR/JPY 133,51/54

GBP/CHF 2,2666/74

GBP/JPY 193,02/10

Тот факт, что USD является базовой валютой в двух парах (USD/CHF и USD/JPY) и котируемой валютой в двух других парах (EUR/USD и GBP/USD), играет важную роль в арифметике арбитража. Мы начинаем наше расследование только с ценами предложения (см. табл. 26.2).

Критерий, определяющий, умножать или делить пары с участием USD для расчета кросс-курса, прост:

• если USD является базовой валютой в обеих парах, нужно делить пары USD;

• если USD является котируемой валютой в обеих парах, нужно делить пары USD.

В иных случаях следует умножать пары USD.

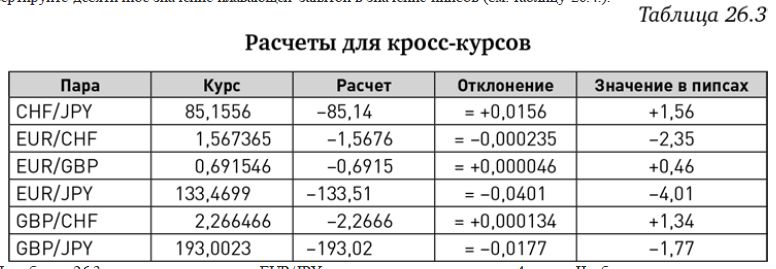

Чтобы определить отклонение от паритета для каждого кросс-курса, вычтите обменный курс из расчетного курса и конвертируйте десятичное значение плавающей запятой в значение пипсов (см. таблицу 26.4.).

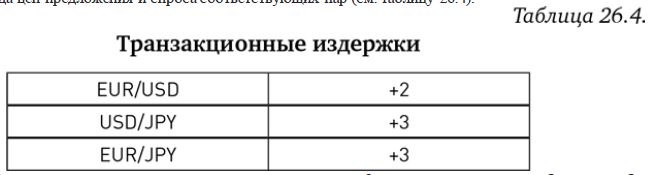

По таблице 26.3 мы можем видеть, что EUR/JPY отклонилась от паритета на 4 пипса. Чтобы определить, является ли прибыльной такая возможность арбитража, сначала нужно рассчитать транзакц ионные издержки, сложив все три спреда цен предложения и спроса соответствующих пар (см. таблицу 26.4).

Транзакционные издержки получаются в размере 8 пипсов, позволяя заработать прибыль в 4 пипса, что непродуктивно (приводит к убытку в 4 пипса). Если бы отклонение от паритета (количество пипсов, на которое все три валютные пары выбиваются из ряда) было бы больше, скажем, в размере 30 пипсов, то существовала бы явная возможность для арбитража.

Механизм торговли с целью использования этой аномалии требует некоторого рассмотрения. Во -первых, определите, какое поведение рынка необходимо для исправления аномалии. Предположим, что EUR/JPY в настоящее время торгуется по 133,51, а текущий расчетный курс с использованием пар EUR/USD и USD/JPY равен 133,81 (отклонение в 30 пипсов). Паритет между всеми тремя валютами будет восстановлен, если произойдет следующее движение цены:

• пара EUR/JPY поднимется до 133,81;

• совокупный результат пар EUR/USD и USD/JPY упадет до 133,51. Следовательно, для получения прибыли в 30 пипсов требуются следующие сделки:

• покупка одного лота пары EUR/JPY;

• продажа одного лота пары EUR/USD;

• продажа одного лота пары USD/JPY;

• ликвидация всех трех сделок одновременно, когда паритет восстановится.

Предупреждение: исполнение лишь одной или даже двух частей комбинации из этих трех сделок, необходимых для арбитража, не гарантирует прибыли и может быть весьма опасным. Чтобы реализовать прибыль, необходимо исполнение всех трех сделок одновременно.

Пример 2: две пары USD и один кросс-курс (деление).

В предыдущем примере для расчета кросс-курса использовалось произведение от умножения двух пар с участием USD. Ниже приводится пример использования частного от деления двух пар с участием USD. Предположим, что кросс-пара EUR/GBP в настоящее время торгуется по 0,6992 и что отношение пары EUR/USD к паре GBP/USD равно 0,6952, т.е. отклонение в 40 пипсов. Паритет будет восстановлен, когда произойдет следующее движение цены:

• пара EUR/GBP упадет до 0,6952;

• отношение пары EUR/USD к паре GBP/USD увеличится до 0,6992.

Чтобы произошло второе действие, нужно, чтобы либо пара EUR/USD выросла, либо пара GBP/USD упала (в этом отличие от предыдущего примера). Таким образом, требуются следующие сделки для реализации прибыли в 40 пипсов:

• продажа одного лота пары EUR/GBP;

• покупка одного лота пары EUR/USD;

• продажа одного лота пары GBP/USD;

• ликвидация всех трех сделок в тот момент, когда будет восстановлен паритет.

Пример 3: три пары без участия USD.

Технически стратегия арбитража может также выполняться на трех валютных парах без участия USD. В этом примере мы рассмотрим стрэдл между тремя европейскими основными валютами (EUR, GBP, CHF), где сравним EUR/CHF с двумя валютными парами с участием GBP (GBP/CHF и EUR/GBP).

Предположим, что существуют следующие обменные курсы:

EUR/CHF = 1,5676/78;

EUR/GBP = 0,6915/17;

GBP/CHF = 2,2604/12.

А их отношение выражается следующим образом:

EUR /CHF = EUR / GBP x GBP/ CHF.

Таким образом, расчетная величина курса EUR/CHF составляет: 0,6915 x 2,2604, или 1,5631. Отклонение от паритета составляет –0,0045 (1,5631 – 1,5676), или 45 пипсов CHF, поскольку CHF является второй валютой в паре EUR/CHF. Применяется следующая торговая стратегия:

• продажа одного лота EUR/CHF;

• покупка одного лота EUR/GBP;

• покупка одного лота GBP/CHF;

• ликвидация всех трех позиций, когда восстанавливается паритет.

Если все три сделки исполняются успешно, то получается прибыль в 45 пипсов CHF. Вычет трех спредо в цен предложения и спроса по этим сделкам обойдется в (2 +2 +8 = 12), давая чистую прибыль в 33 пипса CHF. Теперь конвертируем пипсы CHF в доллары: 33 : 1,2402 (курс USD/CHF) = 27 пипсов USD.

Следует отметить, что во всех представленных здесь примерах одновременно анализировались лишь три валюты. А можно добавить в этот коктейль четвертую и даже пятую валюту, хотя такими вещами обычно занимаются лишь очень серьезные арбитражные стратеги.

Методология отслеживания четырех (или даже пяти-шести) валют одновременно требует расчета каждой возможной комбинации из трех валют в числе выбранных. Затем их нужно расставить по величине отклонения от паритета. Изучите отклонения повнимательнее, чтобы увидеть, нет ли какой-то единой аномалии или, возможно, даже двойной аномалии среди этих четырех валют. Такие исследования позволяют определить вероятность арбитража с четырьмя валютами.

Для работы с четырьмя или более валютами в одном арбитражном пакете необходимо специализированное программное обеспечение, способное выполнить одновременные расчеты арбитражных значений у нескольких пар с использованием транзитивных алгоритмов. Для того чтобы все это работало, требуется исключительно малая задержка.

|