|

В последние годы прибыль фирм США росла быстрее, чем экономика. Как это отразится на стоимости акций? Когда нечто выходит за рамки среднего, нужно насторожиться. Например, если спортсмен провел фантастический сезон, то разумно ожидать, что в следующем году его успехи не будут столь впечатляющими.

Но мы как инвесторы, кажется, скроены на другой, прямо противоположный лад. Мы склонны переоценивать последние события. Из-за этого мы проявляем безудержный оптимизм в самое неподходящее время. Рассмотрим историю Sun Microsystems. В конце 1990-х годов компания переживала бурный расцвет благодаря Y2K («Проблеме 2000 года») и так называемому «интернет-пузырю». Годовые доходы и прибыль Sun росли со скоростью, почти равной 100% в год.

Как следовало поступить рациональному инвестору при оценке перспектив Sun в конце 1990-х годов? Разумный ответ таков: 100%-ный рост долго поддерживать невозможно. Поэтому осторожный инвестор не стал бы возлагать больших надежд на текущие успехи компании. Исторически инвесторы всегда оценивали акционерный капитал цифрой, в 10-20 раз превышающей текущую прибыль фирмы. Осторожность подсказывает, что в конце 1990-х годов инвесторам следовало поместить Sun ближе к нижнему краю этого диапазона.

Но разве инвесторы понимали, что успехи Sun в конце 1990-х годов недолговременны? Как раз наоборот: под влиянием своего мозга ящера инвесторы так сильно желали акций этой компании, что те выросли в цене до величины, почти в 100 раз превышающей текущую прибыль! В то самое время, когда прибыль Sun росла просто с неимоверной скоростью, инвесторы оценивали прибыль по максимуму. За что и поплатились: акционеры Sun Microsystems обанкротились после того, как капитал компании потерял более 90% своей стоимости.

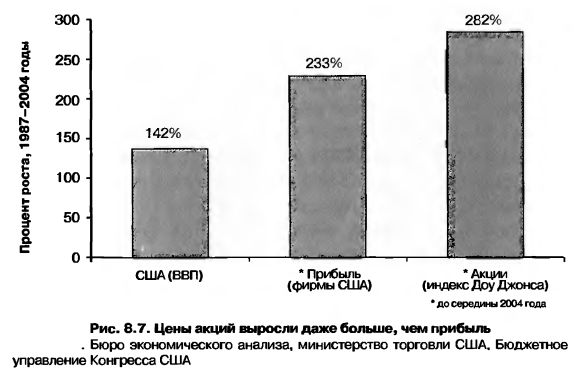

На рисунке 8.7 показана потенциальная проблема цены акций. Видно, что начиная с 1987 года эти цены росли даже быстрее, чем корпоративная прибыль.

Эта диаграмма отражает самую консервативную оценку роста фондового рынка. В качестве исходной точки взят самый высокий уровень промышленного индекса Доу Джонса накануне биржевого краха 1987 года. При любой другой исходной точке мы получили бы еще более высокую скорость роста. К тому же в расчетах не учтены дивиденды, иначе прибыль фондового рынка выросла бы еще больше.

Мы получили два слоя роста, который невозможно поддерживать. Корпоративная прибыль растет с невозможной для поддержания скоростью относительно роста экономики, а оценка этой прибыли фондовым рынком растет еще быстрее. Если рост прибыли замедлится и придет к своему естественному пределу, то текущую прибыль можно будет оценить с помощью умеренного коэффициента. Но инвесторы своим высоким спросом настолько подняли цены на акции, что за каждый доллар прибыли платят сегодня больше, чем когда-либо прежде.

Когда же корпоративная прибыль и цены на акции придут к естественному пределу роста? Однажды я думал над этим вопросом, когда смотрел телевизионную передачу «Сегодня вечером» («Tonight Show»). В гостях у ведущего Джея Лено был Фил Мак-Гро по прозвищу Доктор Фил, который рассказывал о своей книге «Окончательное решение проблемы избыточного веса» («The Ultimate Weight Solution»). Джей Лено пошутил над избыточным весом автора новой методики, на что тот ответил: «Вы считаете меня слишком толстым, чтобы написать книгу о диете?»

Я бы не стал шутить, парировал Джей Лено, если бы в названии книги не фигурировали слова «окончательное решение». Не лучше ли человеку с габаритами Доктора Фила использовать менее хвастливые заявления? Книге подошли бы такие, например, скромные, но со вкусом названия, как «Очень хороший способ сбросить вес» или «Умеренная потеря веса для толстяков».

Доктор Сигел в своей книге, пропагандирующей акции, не повторил ошибку Доктора Фила Он назвал свой труд «Акции – для длительной игры», а не «Акции для очень, очень длительной игры» и не «Секреты инвестирования из Юрского периода». Для действительно продолжительных периодов времени аргументы профессора Сигела не работают. Акции не могут быть лучшими инвестициями, поскольку в долгосрочной перспективе они будут всего лишь средними по доходности инвестициями.

Никто не знает, когда корпоративная прибыль и цены акций достигнут своих естественных пределов. Широко известна острота Джона Мейнарда Кейнса: «В долгосрочной перспективе мы все умрем». Этим он хотел сказать, что действительно длительные периоды времени мало интересуют людей, годы жизни которых ограничены. Поскольку Microsoft в течение более чем десяти лет росла очень быстро, нет оснований ожидать мгновенного замедления роста акций. Тем не менее, такое замедление неизбежно.

|