|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

Сегодня акции имеют почти обоснованную стоимость. Нам легко вообразить сценарии, при которых акции окажутся дешевле, и так же несложно представить себе миры, в которых они подорожают. Баланс риска и прибыли определяет обоснованную стоимость.

Моя обеспокоенность по поводу инвестирования в американские акции вызвана не фундаментальным анализом, а взглядом на эмоциональные циклы. После того как финансовая мания достигает размаха, свидетелем которого мы стали в конце 1990-х годов, обычно следует период крайнего пессимизма. Хотя после того, как лопнул «пузырь», рынок имел ярко выраженный «медвежий» вид, мы, судя по всему, так и не достигли требуемых глубин.

Последний факт в моих рассуждениях: почти никто не верит в описанное поведение фондового рынка. По правде говоря, я и сам с трудом поверил. Я начал серьезно покупать акции в начале 1980-х годов. Тогда можно было приобрести акции фантастических, быстро растущих компаний с однозначным коэффициентом цена/прибыль. Я взволнованно ходил по своей квартире в Сан-Диего с Wall Street Journal в руках и бормотал себе под нос: «Сейчас историческое время покупать акции». Я знал, что тогда они были дешевы.

На протяжении всей моей инвестиционной жизни акции были лучшей инвестицией. Настолько лучшей, что я заработал на них гораздо больше, чем получил за это время зарплаты. Но все мои знания фондового рынка говорят мне: акции сегодня не могут быть столь же хорошей инвестицией, какой они были в течение всей моей жизни. Тем не менее, до конца я в это не верю. Или, если сформулировать точнее, мой озирающийся назад мозг ящера просто не в состоянии забыть о том, что акции принесли мне много денег.

Тем из нас, кто на протяжении последних десятилетий зарабатывал деньги на акциях, крайне трудно отказаться от этой привычки. Аргумент против абсолютно «бычьего» отношения к акциям США – это аргумент знаний против опыта. Мой мозг ящера по-прежнему подталкивает меня инвестировать все свои свободные средства в акции, даже несмотря на то, что анализ подсказывает другое. Рациональная половина моего «я» позволяет мне контролировать мои инвестиции, но я не в состоянии помешать моему мозгу ящера любить акции.

Нежные чувства, будь то к деньгам или возлюбленной, имеют общие элементы. В кинофильме «Влюбленный Шекспир» молодой драматург полюбил переодетую в мужское платье Виолу де Лессепс (которую сыграла Гвинет Пэлтроу, получившая за эту роль награду Киноакадемии США). На романтическом пути к хэппи-энду Шекспир и его возлюбленная преодолевают различные препятствия, в том числе публичную помолвку Виолы с Филипом Хенслоу (роль Джеффри Раша).

Поскольку жених Виолы – лорд, все участники любовного треугольника в конце концов предстали пред очи королевы Елизаветы. Присутствующий при этом другой лорд учтиво спрашивает королеву, чем закончится запутанная история. И она ответила: «Как и все истории, в которых кто-то вынужден отказаться от любви, – слезами и дальней дорогой».

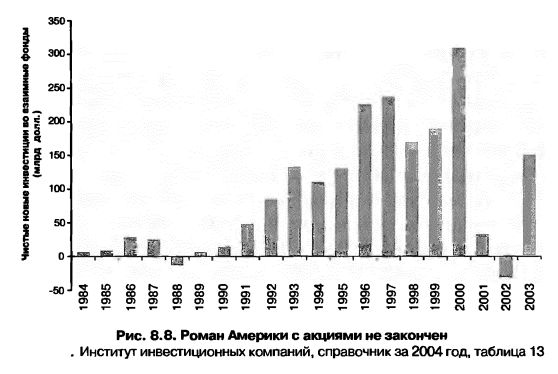

Хотя в нашем романе с акциями были слезы, мы от акций слишком далеко никогда не уезжали, что показано на рисунке 8.8. За десять лет с 1994 по 2003 год инвесторы разместили дополнительные 1,5 трлн долл. в долгосрочных взаимных фондах. В мире после биржевого «пузыря» риторика относительно акций стала сдержаннее, но никто не отказался от них как от объекта для инвестирования. Поэтому я прогнозирую: до тех пор, пока акции вновь не станут выдающимися инвестициями, люди в течение долгих лет будут выводить с фондового рынка ранее вложенные туда деньги.

В своей книге «Акции – для длительной игры» 1998 года издания профессор Сигел восклицает: «Акции даже надежнее, чем банковские депозиты!» Конечно, спустя всего два года индекс S&P 500 потерял половину своей стоимости, a NASDAQ – даже 70%. В издании 2002 года, т. е. после биржевого «пузыря», с суперобложки книги «Акции – для длительной игры» исчезло это чрезмерно оптимистичное утверждение. Тем не менее посыл остался прежним. Совет профессора Сигела о распределении инвестиций сформулирован одинаково в обоих – до «пузыря» и после «пузыря» – изданиях: «Акции должны составлять преобладающую часть любого долгосрочного финансового портфеля».

Акции до сих пор традиционно считаются объектом долгосрочных инвестиций. Даже на инвестиционном веб-сайте Motley Fool («Шут»), в их пенсионной программе на 2004 год, сказано: «Глупцы отдают предпочтение акциям перед любыми другими инвестициями как объекту роста в долгосрочной перспективе». (Приверженцы Motley Fool называют себя «глупцами» с гордостью.)

Мы увидели, что Уолл-стрит все еще рекомендует две трети всех свободных средств инвестировать в акции. К тому же в американской истории были самые высокие уровни стоимости акций. В шекспировском смысле у нас были слезы «медвежьего» рынка, но мы не отдалились от акций, что могло бы стать признаком конца инвестиционной эры.

Акции США до сих пор являются самыми любимыми инвестициями. Если же самые любимые инвестиции окажутся еще и самыми прибыльными, это будет первый такой факт в инвестиционной истории. Я заключаю, в ответ на вопрос Питера Бориша, что покупать акции – это действительно ехать на автомобиле, смотря только в зеркало заднего вида.

Я все еще рекомендую вкладывать существенную часть свободных средств в акции, но не потому, что ожидаю от них более высокой отдачи, чем от других инвестиций. Просто акции обеспечивают преимущества по налогообложению и пока еще не всеми признанные преимущества по уменьшению риска. Я поддерживаю рекомендации инвестировать значительные средства в акции; более того, я отношусь к этим ценным бумагам с большим оптимизмом, чем профессор Сигел или Уолл-стрит.

|