|

.")

Недвижимость в США росла в цене на протяжении более чем 50 лет. Продлится ли эта тенденция? На этот вопрос мы дадим ответ в трех частях. 1) Определим отношение цены к прибыли (коэффициент цена/прибыль) вашего жилья. 2) Оценим обоснованный коэффициент цена/прибыль для дома. 3) «Посолим по вкусу» (учтем динамику местного рынка).

Каков коэффициент цена/прибыль вашего дома?

Первый шаг – это определить «справедливую», т. е. есть обоснованную стоимость объекта недвижимости. Как и в случае с акциями и облигациями, абсолютно точно сделать это невозможно, однако нас устроит и достаточно близкая оценка. Справедливую стоимость рассчитываем с помощью отношения цены к прибыли (коэффициента цена/прибыль).

Для акции коэффициент цена/прибыль мы получаем, разделив цену одной акции на прибыль, приходящуюся тоже на одну акцию. Например, в главе, посвященной акциям, мы рассмотрели Microsoft. В июле 2004 года акция этой компании стоила 28 долл., а прогнозная прибыль на тот же год составляла 1,27 долл. на акцию. Значит, коэффициент цена/прибыль акций Microsoft равен 22.

Чтобы рассчитать коэффициент цена/прибыль для дома или другого объекта недвижимости, разделим цену этой недвижимости на приносимый ею доход. Для жилья, которое сдается в аренду, эти расчеты выполнить легко (главное, не забыть о налогах). Если же объект недвижимости занят собственником, то арендная плата отсутствует. В таком случае «прибыль» – это оценочная арендная плата, которую можно получить, если сдать объект недвижимости арендаторам.

Например, я живу со своей женой и нашим новорожденным малышом в многоквартирном доме возле Гарвардского университета и Гарвардской площади. Поскольку детская кроватка, коляска и игрушки занимают много места в нашей квартире, нам с женой стало очевидно, что придется переезжать. Поэтому я приблизительно оценил стоимость нашего жилья. Рыночная цена такой квартиры составляет около 650 тыс. долл.

Но рыночная цена не остается постоянной, а когда именно мы будем продавать нашу квартиру, я еще не знаю. Поэтому надо узнать ее стоимость, а не только текущую рыночную цену. Для этого мы должны знать текущую арендную плату за такое жилье. Хотя мы ни от кого не получаем арендную плату, я подставлю эту величину как «прибыль» в формулу для расчета коэффициента цена/прибыль.

В настоящее время такое жилье, как наше, можно сдать квартирантам за 2,8 тыс. долл. в месяц. При расчете коэффициента надо учесть все затраты, в том числе налоги. После вычета всех наших затрат мы могли бы, сдавая квартиру в аренду, получать «на руки» около 2 тыс. долл. в месяц. А в год – 24 тыс. долл. Значит, коэффициент цена/прибыль для нашей квартиры равен отношению цены (650 тыс. долл.) к прибыли (24 тыс. долл.), т. е. 27.

Каков обоснованный коэффициент цена/прибыль для дома?

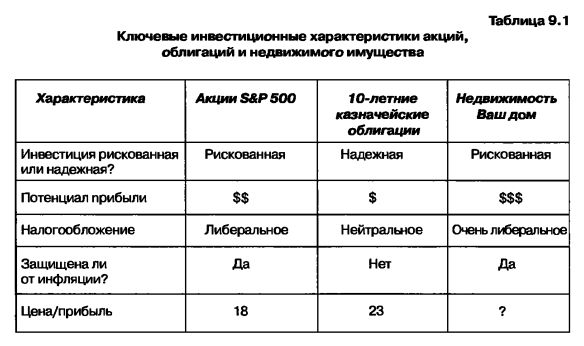

Один из способов ответить на этот вопрос – сравнить коэффициенты цена/прибыль для дома, акций и облигаций. Такое сравнение проводится в таблице 9.1; там же показаны некоторые ключевые характеристики различных инвестиций.

Фондовый рынок США, измеренный индексом S&P 500, имеет коэффициент цена/прибыль около 18; мы рассчитали его по оценкам прибыли за 2004 год (61,5 долл.) и текущему (июль 2004 года) значению индекса S&P 500 (1101). Текущая процентная ставка 10-летней казначейской облигации – 4,4%. Это дает коэффициент цена/прибыль 23.

Как выглядит дом в сравнении с этими двумя основными альтернативами? В таблице 9.1 приведены четыре важные инвестиционные характеристики и сравнительная привлекательность акций, облигаций и недвижимого имущества. При сравнении двух инвестиций, чем благоприятнее характеристики одной, тем большую обоснованную стоимость она имеет и тем выше ее коэффициент цена/прибыль. Например, если две инвестиции идентичны за исключением характеристики налогообложения, то инвестиция с более либеральным налогообложением (т. е. если она облагается налогами по меньшей ставке) заслуживает более высокого коэффициента цена/прибыль.

Характеристика № 1. Риск

Инвестор в американские казначейские облигации уверен в том, что получит свои начальные вложения обратно. Держатели акций и владельцы недвижимости рискуют потерять свои инвестиции.

Характеристика № 2. Потенциал прибыли

Инвестор в американские казначейские облигации заработает немного (особенно если упадет процентная ставка). Инвестор же фондового рынка или покупатель жилья может заработать довольно много. Первый взнос при покупке недвижимости очень скромный, однако строения со временем существенно растут в цене – потенциал получения прибыли на операциях с недвижимостью максимальный среди других инвестиций.

Например, Фатима инвестировала в недвижимость 5 тыс. долл., а всего через несколько лет эти деньги превратились в более чем 250 тыс. долл. Инвестору, в 1927 году купившему акции промышленного индекса Доу Джонса, пришлось бы ждать такого же 50-кратного роста вплоть до 2004 года и все это время не продавать акции. Значит, вложив средства в недвижимость всего на несколько лет, инвестор способен заработать столько же, сколько принесут ему акции за всю его жизнь.

Характеристика № 3. Налогообложение

Налоги на доходы от акций меньше, чем на доходы от облигаций. Как дивиденды, так и долгосрочный прирост капитала облагаются налогами по меньшей ставке, чем проценты по облигациям. А самое либеральное налогообложение применяется к сделкам с недвижимостью. Льготы существуют в широких пределах, в том числе освобождаются от налогообложения платежи по жилищному кредиту и большая часть прибыли от продажи недвижимости.

Характеристика № 4. Защита от инфляции

Обычные американские казначейские облигации от инфляции не защищены (хотя определенные виды имеют такую защиту). В отличие от них, акциям и жилью инфляция не страшна.

Какие выводы мы сделаем, сравнив инвестиции в недвижимость с акциями и облигациями? Жилье имеет много общих характеристик с акциями, однако последние уступают недвижимости по потенциалу прибыли и льготам по налогообложению. И хотя для недвижимости больший потенциал прибыли должен сопровождаться повышенным риском, в последние десятилетия этого не наблюдалось.

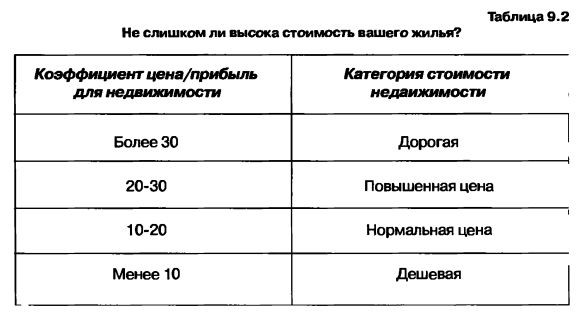

Так каков же правильный коэффициент цена/прибыль для жилья? Исходя из характеристик риска, прибыли, налогообложения и защиты от инфляции, инвестиции в жилье выглядят так же, как и акции, или даже привлекательнее. К тому же ограниченность земельных площадей позволяет продавцам запрашивать более высокую цену. На основе этого анализа приходим к выводу, что обоснованный коэффициент цена/прибыль для недвижимости – в пределах 30. Категории этого коэффициента приведены в таблице 9.2.

«Посолить по вкусу»

Как все мы знаем еще со школы, три важнейшие вещи на рынке недвижимости – это местоположение, местоположение, местоположение. Если для акций IBM существует единственный рынок, то недвижимым имуществом торгуют на огромном множестве разных рынков. Только что мы сделали несколько общих заключений о «честной стоимости» дома, однако теперь следует подкорректировать эти категории цена/прибыль с учетом местных условий.

Обычно недвижимость анализируют по городам и регионам. Например, если в Фениксе цены на жилье выросли на 15%, то в Буффало могут даже упасть. В действительности «местоположение» гораздо более узкое понятие, чем город в целом.

Один мой друг, проживающий в Шарлотте (штат Северная Каролина), за последние несколько десятилетий узнал о важности местоположения (и времени совершения сделки с недвижимостью) на собственном опыте. Свою историю Джон рассказал мне по электронной почте. Привожу здесь его сообщение, озаглавленное «Финансовые разочарования».

В 1985 году, еще будучи холостяком, я за 60 тыс. долл. купил жилье в многоквартирном доме всего в двух кварталах от моего офиса. Из дому мне было удобно добираться до работы в деловой части Шарлотты. В течение предыдущих лет эта собственность теряла в стоимости, тогда как дома, расположенные за две мили от меня, все время дорожали. В 1992 году я женился, а в 1993-м продал свою квартиру за 84 тыс. долл. и купил отдельный дом за 180 тыс. Через семь лет, уже обзаведясь двумя детьми, я продал и этот дом, немного потеряв в деньгах, даже несмотря на отличный ремонт. Наконец, я купил мой нынешний дом за 360 тыс. долл. как раз во время замедления экономического роста (июнь 2001 года). А моя самая первая квартира в многоэтажном доме сейчас стоит более 200 тыс. долл.!

Джон владел недвижимым имуществом с 1985 года на бурно развивающемся рынке. Тем не менее, он по семейным обстоятельствам почти магическим образом упустил возможность заработать деньги на сделках с недвижимостью; время и характер его сделок не совпали с жилищными микротенденциями в его регионе. Поэтому понятие местоположения относительно рынка недвижимости нужно рассматривать гораздо уже, чем в масштабах города или региона. Например, в моем многоквартирном доме жилье на разных этажах и на разных сторонах здания менялось в цене по-разному.

Следовательно, определяя диапазон стоимости, мы должны учитывать местные условия. Подобно тому, как превышающий среднее значение коэффициент цена/прибыль обоснован для акций сверхбыстро растущей компании, так и недвижимое имущество с особенно привлекательным местоположением оправданно имеет высокую стоимость.

|