|

Взгляд на полки книжного магазина внушает нам серьезные опасения по поводу цен на жилье. Такие названия, как «Грядущий крах на рынке жилья» и «Как выиграть от грядущего краха на рынке недвижимости», заставляют учащенно забиться сердце любого домовладельца. Может быть, мы живем во время жилищного «пузыря», и если так, то лопнет ли он?

Чтобы ответить на эти вопросы, рассмотрим несколько важных подсказок.

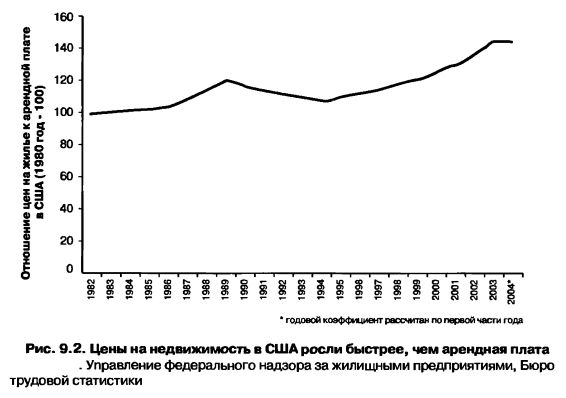

Подсказка № 1. Цены на жилье росли намного быстрее, чем арендная плата

Не существует общенационального жилищного коэффициента цена/прибыль. Хотя мы не знаем его абсолютного значения, нам известно, что с 1982 года он вырос на 43%. На рисунке 9.2 показан график отношения скорости роста цен на недвижимость к скорости роста арендной платы.

С 1982 года цены на жилье выросли на 43% больше, чем арендная плата. Мы с женой имеем подобный опыт с нашей недвижимостью. Рыночная цена нашей квартиры в многоэтажном доме за последние пять лет почти удвоилась. А арендная плата в нашем доме за тот же период выросла всего лишь на 20%.

Значит, цены на жилье росли быстрее, чем арендная плата. Следует ли из этого, что сегодня они слишком высокие? Нет. Возможно, в 1982 году эти цены были слишком низкие.

Ясно одно: с точки зрения получения арендной платы недвижимость сегодня менее привлекательна, чем когда-либо прежде за последние несколько десятилетий.

Подсказка № 2. Предложение жилья росло быстрее, чем спрос на жилье

Экономисты – во многом странные люди. Мало того, что слова «спрос» и «предложение» они используют гораздо чаще, чем обычные смертные; они еще очень много времени проводят в размышлениях об эластичности. Как я понял еще в колледже, абстрактная концепция эластичности порой определяет границу между богатством и нищетой.

Если дом уже построен, его не так-то легко превратить во что-нибудь другое. Поэтому предложение недвижимого имущества относительно неэластично. Это означает, что предложение жилья меняется медленно. С другой стороны, что-нибудь эластичное реагирует на изменения быстро.

А что мы скажем о спросе на жилье? Если исключить какие-либо трагические события, количество людей, нуждающихся в жилье, также не будет меняться быстро. Значит, спрос на жилье тоже неэластичен? Нет. Спрос на жилье колеблется гораздо быстрее, чем количество населения.

В трудные времена люди удивительно гибки в своих жилищных предпочтениях. Например, недавний выпускник колледжа, получивший хорошую работу, тут же захочет жить отдельно от родителей. Но если он вдруг станет безработным, то его терпимость к родителям значительно возрастет. Следовательно, в хорошие времена спрос на жилье растет намного быстрее, чем численность населения, а в трудные люди находят способы сэкономить на жилищных расходах.

Итак, рынок жилья характеризуется неэластичным предложением и относительно эластичным спросом. И что из того? Рынки подобного рода имеют интересную особенность: на них цена порой меняется очень быстро.

Я усвоил этот урок, когда учился в колледже Мичиганского университета. Дуг, уже знакомый вам по главе 8 миллионер и любитель серфинга, в студенческие годы каждую субботу неплохо зарабатывал мелкой спекуляцией билетами на американский футбол. Мой друг Скотт и я тоже решили получить немного легких денег. Мы избрали следующую стратегию: в субботу утром отправиться в общежития, расположенные дальше всего от стадиона, найти там студентов, которые после традиционной пятничной студенческой пирушки еще плохо соображают, и купить у них билеты по одному доллару. Затем помчаться на велосипедах к стадиону и там продать эти билеты дороже. Разницу – в карман.

Мы провернули эту операцию одним погожим субботним утром и действительно всего за несколько часов заработали около 100 долл. Помню наших первых покупателей. Какая-то пара шла от автомобиля BMW. Я подошел к мужчине и спросил, не нужны ли ему билеты. «Сколько?» – спросил он. Скотт сказал, что «по номиналу», т. е. 12 долл. Мужчина сразу же согласился, и мы получили 22 долл. прибыли!

В следующую субботу мы со Скоттом с утра пораньше начали активно скупать билеты у страдающих похмельем студентов. Окрыленные предыдущим успехом, мы приобрели 60 билетов по одному доллару. Однако, подъехав на велосипедах к стадиону, обнаружили, что не мы одни такие умные: разные люди продавали билеты целыми пачками. Сегодня на барыши рассчитывать не стоит, поняли мы, и начали сбывать билеты как можно быстрее. С самого начала по низкой цене, которая затем вообще обвалилась. Например, какой-то покупатель пожелал шесть билетов. Я предложил их по 25 центов каждый. Тут же подскочил конкурирующий спекулянт и предложил все шесть за один доллар. В общем, мы со Скоттом потеряли почти все наши инвестиции.

Что произошло? Мы усвоили урок: как и жилье, футбольные игры тоже характеризуются неэластичным предложением и эластичным спросом. Хотя оба матча, на которых мы работали, проводились против одинаково сильных и интересных соперников, на вторую субботу синоптики пообещали дождь. Предложение билетов оба раза было одинаковым – немного больше 100 тысяч мест (недаром же стадион Мичиганского университета называют «большим домом»), – однако во вторую неделю спрос был меньше, чем в первую.

На рынках с неэластичным предложением и эластичным спросом цены способны меняться очень быстро. По мере приближения часа игры появляется больше либо продавцов, либо покупателей. Относительно небольшого изменения спроса достаточно, чтобы большое количество покупателей резко уменьшилось и превратилось в очень малое количество. В нашем со Скоттом случае дорогие билеты внезапно превратились в почти бесплатные. Мы буквально выбросили несколько десятков билетов.

Рынок жилья имеет неэластичное предложение и относительно эластичный спрос. Правда, на этом рынке нет футбольного эквивалента открывающего матч удара по мячу, после которого предложение становится бессмысленным, поэтому колебания арендной платы не столь экстремальны. С другой стороны, рынок недвижимости подвержен относительно большим колебаниям арендной платы при относительно небольших колебаниях спроса.

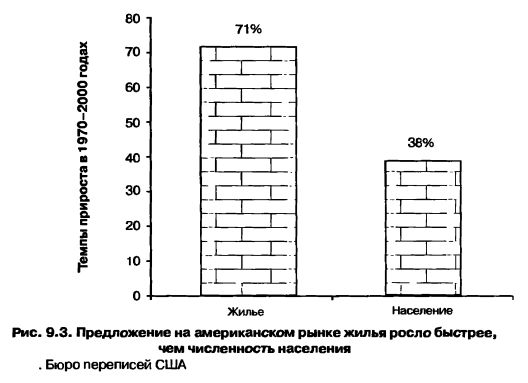

Важно отметить, что предложение на американском рынке жилья росло намного быстрее, чем численность населения. На рисунке 9.3 показан относительный рост между переписями населения 1970 года и 2000-го.

На протяжении последних трех десятилетий рост количества жилищных объектов в США обгонял рост численности населения. Как мы уже сказали, это не означает, что произошли какие-то катастрофические события. Просто за указанный период США заметно разбогатели. Поскольку мы стали богаче, вполне разумно ожидать, что нам нужно больше жилья. Тем не менее, тот факт, что предложение выросло намного больше, чем численность населения, дает нам подсказку: если наступят трудные времена, падение спроса на жилье способно существенно повлиять на цены.

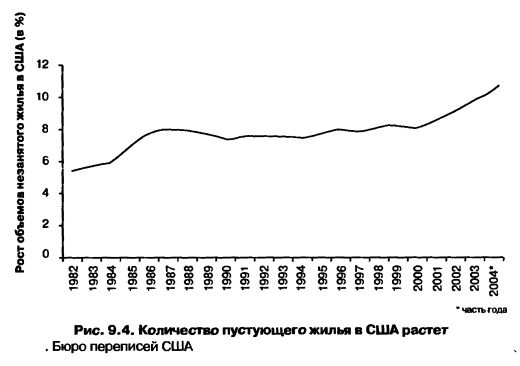

Подсказка № 3. Растет количество пустующего жилья

Следующую подсказку нам дает рисунок 9.4, на котором показан рост количества пустующего жилья в США.

Сейчас количество пустующего жилья в США достигло максимальной отметки за все время сбора статистических данных. Это хорошая новость для потенциальных арендаторов, получивших большую власть на переговорах с хозяевами сдаваемой внаем недвижимости. С другой стороны, это однозначно плохая новость для хозяев. А также для владельцев жилья, которые не сдают его арендаторам. Потенциальные покупатели жилья постоянно взвешивают, что им выгоднее – купить собственное или снять, поэтому цены на любую недвижимость зависят от рынка наемного жилья.

Подсказка № 4. Истеричное поведение в некоторых регионах

На иррациональных рынках психология играет, по меньшей мере, такую же важную роль, как экономика. На рынке недвижимости заметны как минимум два признака истерии, не отвечающей статистике. Во-первых, на многих рынках люди истерично скупают недвижимость, а такое покупательское поведение характерно для рыночных «пузырей». Во-вторых, в обществе широко распространено мнение, что цены на недвижимость не могут упасть.

Мои друзья Том и Флорентин только что купили дом в пригороде Бостона. Расскажу эту историю. Однажды вечером я случайно встретил Тома и спросил, как у него дела. Он ответил: «Я совершенно измотан. Сегодня пришлось встать в пять утра, у меня была однодневная командировка. А сейчас извини, спешу – иду договариваться о покупке нового дома». Почему так срочно? Неужели нельзя сейчас отправиться домой, отдохнуть, а новым жильем заняться завтра? Ответом было «нет».

В июле 2004 года бостонский рынок недвижимости все еще был охвачен истерией. В случае Тома заинтересовавший его дом выставили на продажу в субботу, и чтобы обойти других покупателей, мой друг должен был подать заявку на покупку не позднее вторника. Как только на рынке появлялся привлекательный объект недвижимости, на него сразу же находилось множество потенциальных покупателей, конкурирующих между собой. Поэтому продавец обычно получал больше денег, чем рассчитывал.

Например, в многоквартирном доме, расположенном по соседству с нашим, покупатель сразу предложил продавцу больше, чем тот запросил, и квартира сменила собственника буквально через несколько часов после того, как ее выставили на продажу! Каким-то образом покупатели узнали об этом «горячем» объекте и быстро сделали хозяйке предложение, от которого она не смогла отказаться.

Такое поведение иначе как безумным не назовешь. Покупатели вынуждены принимать очень важные решения, имея совсем немного времени на размышления. К счастью, эта «мания недвижимости» еще не охватила всю страну, поскольку на многих рынках наблюдается меньшая активность. Тем не менее, хватает мест, где покупательская истерия в самом разгаре. Такое поведение характерно для рыночного «пузыря».

Вторым признаком мании служит вера в то, что цены на недвижимость не могут упасть. Даже когда люди предполагают наступление трудных времен на этом рынке, они под «трудными временами» понимают всего лишь временную остановку роста цен. Всем кажется невозможным, чтобы цены на недвижимость начали падать. В главе 3 мы познакомились с правлением моего многоквартирного дома, которое считало очередную покупку недвижимости «гарантированно беспроигрышным делом».

Такую веру в цены на жилье разделяют и профессиональные аналитики. Экономист доктор Джон Крайнер работает на Федеральную резервную систему США. Он написал замечательную статью, озаглавленную «Пузыри цен на недвижимость», в которой сделал следующий вывод: «Исходя из того, что падение номинальных цен на жилье – явление необычное, я прогнозирую их фиксацию на текущем уровне». И хотя доктор Крайнер далее проанализировал гипотетическую возможность падения ценна жилье, сам факт, что он начал с предположения о невозможности этого, достаточно красноречив. Когда рынки находятся на своих иррациональных пиках, люди считают спад невозможным.

На рынке недвижимости мы наблюдаем истерию и манию, что говорит о чрезмерно завышенных по психологическим причинам ценах на жилье.

Существует ли сейчас жилищный «пузырь»?

Нет.

Я не верю в «пузырь» жилищных цен в США. Однако существует серьезный риск для этих цен, и они могут существенно упасть.

Но если возможно такое значительное падение, то почему я исключаю существование «пузыря»? Дело в следующем: при реальном «пузыре» цены настолько выходят за разумные рамки, что они просто не могут не упасть. Во времена тюльпановой мании, например, целый дом продавали за одну луковицу тюльпана. Поскольку, имея немного солнечного света и воды, несложно производить луковицы тюльпанов в огромных количествах, то долго такая ситуация, когда дом покупают за одну луковицу, продержаться не могла.

Подобным же образом в конце 1990-х годов технологические акции в США поднялись до невообразимых высот. Коэффициент цена/прибыль для акций Cisco, например, превысил 100 – число, которое невозможно объяснить рационально. Несмотря на то что иррациональность способна продержаться длительное время, акции Cisco в конце концов просто обязаны были упасть. В те годы я заявил: «Если цена этих акций не уменьшится, я порву свой гарвардский диплом доктора по экономике бизнеса, потому что высокая длительная цена акций опровергает все, что я учил». (С моим мнением согласились многие люди.)

Значит, «пузырь» – это такая степень иррационального ценообразования, когда возможен только один конечный результат. Относительно цен на жилье в США скажем: эти цены не могут бесконечно долго расти быстрее, чем арендная плата, а долгосрочный рост рынка недвижимости не может превышать рост населения. Значит, время бума на этом рынке должно закончиться. Однако стоимость жилья, пусть и завышенная, еще не позволяет говорить о возникновении «пузыря». Поэтому падения цен на жилье, возможно, удастся избежать.

Жилье в США дорогое, но все же не настолько, чтобы спровоцировать коллапс рынка недвижимости. Однако в дополнение к уже рассмотренным нами ограниченным во времени тенденциям и «бычьей» психологии существует еще несколько рисков для жилищного рынка.

Риск №1. Рост процентных ставок

В июне 2003 года ставка по 10-летним казначейским облигациям составляла 3,11%. Годом позже, в июне 2004-го, она выросла до 4,82%. Этот ошеломляющий рост, более чем на 50% в течение всего одного года, показывает нам, насколько быстро могут взлететь процентные ставки. Возникают сложные вопросы: каков верхний предел? И как это отразится на ценах на жилье?

Итак, до какого уровня вырастут процентные ставки? Рассматривая облигации, мы изучили два ключевых факта, которые стоит сейчас повторить. Во-первых, в сравнении с последними 20 годами процентные ставки чрезвычайно низкие. Во-вторых, это особенно заметно, если рассматривать процентные ставки с поправкой на инфляцию. На рисунке 9.5 показана фактическая – с учетом инфляции – процентная ставка 10-летних казначейских облигаций. Ее получают, вычитая процент инфляции из номинальной процентной ставки.

Если только экономический мир не перевернулся с ног на голову, фактические процентные ставки продолжат расти. Это произойдет либо через уменьшение инфляции, либо через собственно рост процентных ставок. Допустим, нынешний уровень инфляции не снизится; в таком случае, насколько вырастут процентные ставки? За предыдущие десять лет фактическая процентная ставка (т. е. за вычетом процента инфляции) в среднем равнялась 3,3%. Сейчас мы наблюдаем небольшой рост инфляции потребительских цен. Годовой рост в 2004-м составил 3,3%. При другом методе оценки инфляции, когда рассматривают изменение цен год за годом, приходим к несколько меньшей цифре – 3,1%.

Таким образом, если фактическая процентная ставка вернется к среднему уровню за предыдущее десятилетие, то процентная ставка 10-летней казначейской облигации вырастет с 4,8% примерно до 6,4-6,6%,

Значит, ставка по 10-летней казначейской облигации легко может превысить 6%. На самом деле при этом процентные ставки просто восстановятся до нормального уровня. 3,11% в июне 2003 года – это иррационально низкая ставка, а последующий рост – это возврат к уровню, который обеспечивает более приемлемую компенсацию инфляции.

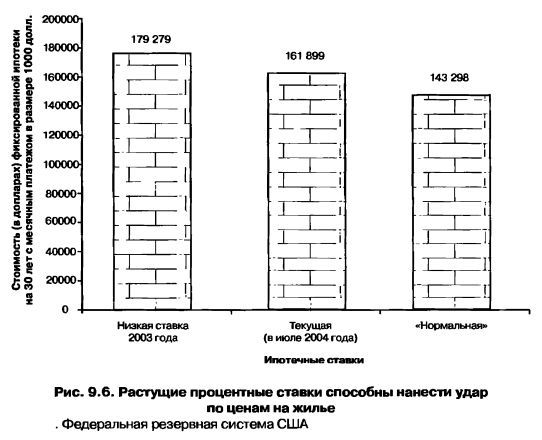

Как 6%-й рост ставок отразится на стоимости жилья? Дать однозначный ответ сложно, поскольку он зависит от очень многих факторов. Однако мы выполним простую приблизительную оценку, приняв, что покупатели жилья будут погашать ипотечный кредит фиксированной частью своей заработной платы. Например, покупатель, которому сегодня по силам ежемесячно вносить 1000 долл. в счет погашения жилищного кредита, сможет это делать и тогда, когда процентные ставки вырастут. Сначала рассмотрим влияние процентных ставок при этом предположении, а затем подправим наш ответ.

Проанализируем жилищный кредит на 30 лет, который заемщик способен ежемесячно погашать фиксированной суммой в размере 1 тыс. долл. При низких ипотечных ставках 2003 года наш гипотетический покупатель жилья мог бы взять кредит в размере 179 тыс. долл. При ставке 2004 года эта цифра падает до 162 тыс. долл., а если фактические ставки вернутся к «нормальным», то наш покупатель позволит себе взять жилищный кредит только на 143 тыс. долл. (рис. 9.6). Значит, для покупателя, способного ежемесячно выплачивать только определенную фиксированную сумму в счет погашения ипотечного кредита, возврат исторических фактических процентных ставок будет означать понижение доступной цены жилья на 20%.

Более «нормальная» фактическая процентная ставка уменьшит цены на недвижимость на величину, достигающую 20%. Конечно, это падение в действительности может оказаться значительно меньшим, поскольку продавцы не любят снижать цены даже на вялых рынках, а покупатели готовы ради жилья затянуть пояса. С другой стороны, процентные ставки способны от иррационально низких значений 2003 года подскочить до значения, существенно превышающего 6%.

Напрашиваются два очевидных вывода: 1) исторические процентные ставки малы с любой точки зрения, поэтому их рост вполне вероятен, и 2) их рост будет способствовать падению цен на жилье.

Как гласит поговорка, жалящую змею обычно не видишь. Почти все осознают, с каким риском для цен на недвижимость связан рост процентных ставок. Поскольку все видят эту опасную «змею», маловероятно, что она (т. е. растущие процентные ставки) опрокинет жилищный рынок. Скорее, стоит ждать удара со стороны других, менее обсуждаемых рисков.

Риск № 2. Леверидж

В английском языке этот экономический термин буквально означает «использование рычага». Впервые о рычаге я узнал на школьном уроке физики. Наш учитель выбрал среди нас двоих парней – самого рослого крепкого футболиста и хилого «ботаника». Они должны были с разных сторон толкать полуоткрытую дверь: футболист стремился закрыть ее, а задачей «ботаника» было открыть дверь еще больше.

Хитрость учителя заключалась в том, что футболист толкал дверь возле петель, а «ботаник» – возле ручки. На глазах у всего класса второй с легкостью победил накачанного соперника! И все благодаря принципу рычага: поскольку точка приложения силы «ботаника» находилась на большем расстоянии от оси поворота, чем точка приложения силы футболиста, первый соперник получил огромное преимущество.

Жилье всегда было путем к богатству по двум причинам. Во-первых, цены на недвижимость в США постоянно росли начиная со Второй мировой войны. Во-вторых, поскольку купить жилье можно с помощью относительно небольшого начального платежа, покупатели получают мощный «рычаг».

Вспомним, как покупала дом Фатима Мело (мы рассматривали ее историю выше). Молодая пара приобрела дом за 95 тыс. долл., а продала его за 358 тыс. долл. Итак, их дом вырос в стоимости на 227%. Сколько же они заработали на этой операции с недвижимостью? Вложили пять тысяч своих долларов и взяли в долг 90 тыс. долл. После продажи дома и выплаты ипотечного кредита они обнаружили, что их пять тысяч выросли до 268 тыс. долл.! Вот это «рычаг»! На рисунке 9.7 показана рентабельность инвестиций – действительная (с использованием левериджа) и предполагаемая (т. е. та, какой она была бы без использования левериджа).

Финансовый леверидж особенно эффективен на «бычьих» рынках. Чтобы заработать максимальное количество денег, нужно следовать простому правилу: чем ниже первый взнос, тем выше рентабельность инвестиций. Или другая формулировка того же правила: при любом фиксированном первом взносе прибыль будет тем больше, чем больше дом. Чтобы заработать на американском рынке жилья и получить максимальную прибыль, нужно было покупать как можно больше недвижимости и как можно больше брать взаймы. Поистине поразительный способ делать деньги.

Однако использование левериджа сопряжено с двумя рисками. Один – индивидуальный, а второй затрагивает других людей.

Граучо Маркс узнал об индивидуальных последствиях левериджа во время биржевого краха 1929 года. Хотя Граучо не любил играть в азартные игры ни с государством, ни с фондовой биржей, он, тем не менее, вложил свои накопленные за всю жизнь деньги в акции. Покупал он по марже, т. е. должен был внести наличными определенный процент, а остальную сумму до полной цены акций в виде кредита предоставлял биржевой брокер. В 1920-х годах обязательная маржа составляла 10%. Другими словами, биржевой спекулянт (он же – инвестор) мог купить акций на 1 тыс. долл., заплатив наличными 100 долл. 10%-ная маржа означает леверидж (кредитный «рычаг») 10:1.

Каковы последствия покупки акций по марже? Любые подвижки цены акций возрастают десятикратно. Так, если акции вырастут на 1%, прибыль увеличится на 10%. Во времена биржевого «пузыря» 1920-х годов люди предпочитали замечать только способность финансового левериджа увеличивать прибыль.

Но Граучо также убедился, что во время рыночного спада леверидж безжалостно уменьшает прибыль. 1%-е уменьшение маржинального счета ведет к 10%-м убыткам инвестиций. Что самое страшное, всего лишь 10%-е падение означает полное банкротство, т. е. 100%-е убытки.

Когда в 1929 году акции Граучо начали падать, он сделал все возможное, чтобы не продавать свои активы на спаде. Он наскреб еще наличных, а также взял деньги в долг, и таким образом обеспечил маржу для своих акций. Кончилась история тем, что Граучо потерял все до последнего цента.

Финансовый «рычаг» привел нашего героя к финансовой катастрофе (к счастью для Граучо, он после того, как обанкротился на биржевых операциях, с успехом начал снимать фильмы и за счет этого вернул себе прежнее благополучие). Но решение нашего «спекулянта» покупать маржевые акции ударило и по другим инвесторам. В разгар биржевого бума Марксу принадлежало много акций. После банкротства у него не осталось ни одной, потому что с началом спада рынка Граучо был вынужден ликвидировать все свои ценные бумаги.

На рынке, где велика доля заемных средств, падение цен создает собственникам финансовые проблемы, поскольку они вынуждены ликвидировать свои активы. Ликвидация в свою очередь усиливает давление на цены, их падение усугубляет финансовые проблемы и провоцирует дальнейшую продажу.

Вариационную маржу (т. е. дополнительный гарантийный депозит в срочной биржевой торговле) назвали едва ли не главной причиной краха 1929 года. Принятый в США закон о торговле ценными бумагами 1934 года был призван исправить перегибы 1920-х годов. В разделе 7 этого закона говорится о маржевом кредитовании.

Чтобы не допустить чрезмерного использования заемных средств для покупки или финансирования покупки ценных бумаг, Совет управляющих Федеральной резервной системы США должен выписать правила и регуляторные нормы касательно размера начального кредита по любой ценной бумаге и его дальнейшего обслуживания.

Согласно этому закону, Федеральная резервная система США устанавливает ставки маржи для покупки акций по кредиту. В течение нескольких десятилетий необходимая ставка равнялась 50%.

Сегодня за один доллар можно купить акций на два доллара. Или же (за тот же доллар) – недвижимого имущества на много-много долларов. На каждый доллар первого платежа легко взять в долг 20 долларов (в виде купленной по ипотеке недвижимости). Мало того, при покупке недвижимости существует много возможностей вообще избежать первичного взноса (и это кроме обычного в информационных рекламных роликах обещания «без начального взноса»). Небольшой первичный платеж создает массивный леверидж. Чем больше леверидж, тем больше возможный доход – или возможные убытки.

Ипотечная задолженность сейчас высока как никогда, поэтому также как никогда низка процентная доля собственного капитала домохозяйства в стоимости жилья. Инвесторы увеличивают свой леверидж. Возможно, они надеются разбогатеть на жилье так же, как Фатима. Однако отрицательная сторона сегодняшней ситуации в том, что леверидж на рынке недвижимости приведет скорее к результату Граучо, чем к богатству.

Риск № 3. Ипотека с плавающей ставкой

Мой племянник Брент, окончив Университет Монтаны, сразу же начал работать агентом по недвижимости в своем родном городе Энн-Арбор. В начале карьеры Бренту выпал превосходный шанс очень выгодно купить недвижимость.

Некая компания построила серию многоквартирных домов. Согласно постановлению муниципалитета часть жилья продавалась малообеспеченным гражданам по сниженным ценам. Поскольку у начинающих агентов по недвижимости бизнес идет не очень бойко, только что вступивший на эту стезю Брент попадал в категорию малообеспеченных. Ему удалось купить квартиру на 20 тыс. долл. дешевле ее рыночной стоимости (единственный недостаток этой покупки в том, что, по закону, в течение двух лет Брент не имел права перепродавать свою недвижимость).

Собственных денег на приобретение даже этого недорогого жилья у Брента не было. Он решил взять ипотечный кредит с минимальными месячными платежами, поэтому выбрал ипотеку с плавающей ставкой. Он знал, что через три года кредитная ставка для него изменится. Хотя, выбрав такую ипотеку, мой племянник получил возможность ежемесячно платить небольшую сумму, он также подверг себя повышенному риску. Когда процентные ставки близки к своим теоретическим и историческим минимальным значениям, люди, выбравшие ипотеку с плавающей ставкой, рискуют столкнуться с существенным ростом размера месячного платежа.

Я спросил Брента, не боится ли он роста процентной ставки, и он ответил: «Если процент по моей ипотеке вырастет, я просто продам свою квартиру». Звучит разумно? Возможно, но почему же тогда промышленный индекс Доу Джонса за один день в 1987 году потерял 500 пунктов? Проблема Брента в том, что не он один выбрал такую стратегию. Очень многие люди, взявшие ипотеку с плавающей ставкой, считают себя весьма проницательными и рассчитывают продать купленное в кредит жилье еще до того, как месячные платежи существенно вырастут. Беда только, что когда все они кинутся это делать, то станут подобны стаду слонов, одновременно бросившемуся спасаться бегством через одну узкую дверь.

Для оценки этого риска необходимо понять систематические эффекты стратегии отдельного человека. Иногда действительно стоит делать то же, что и все. Например, на автодорогах США лучше поступать так же, как и все остальные водители, – придерживаться правостороннего движения. А еще разумно всем использовать один и тот же текстовый редактор (в настоящее время это программа Microsoft Word), чтобы без труда обмениваться файлами и работать с ними. Однако, как мы уже узнали, финансы – это игра, где часто лучше двигаться отдельно от стада.

Крах фондового рынка в 1987 году усугубило то, что большинство инвесторов использовали портфельную страховку. Еще в начале того года фондовый рынок быстро рос, и все хотели разбогатеть. Кое-кто также переживал, что цены акций слишком высоки. Эти осторожные инвесторы могли уменьшить риск, продав часть своих акций, или же использовать какую-нибудь из множества финансовых стратегий, например «короткую» продажу или покупку пут-опционов. Недостаток подобных методов снижения риска в том, что они также снижают прибыль. Как в такой ситуации поступить жадному, но в то же время напуганному инвестору?

Ответом будет так называемая портфельная страховка. С ней покупатель получает все преимущества, которые дает владение акциями, плюс защиту от убытков – по крайней мере, так это выглядит в теории. Вот как должна работать портфельная страховка. Набиваете свой «портфель» акциями. В случае их роста вы получаете весомую прибыль. А если акции начнут падать, вы их быстро продаете и на вырученные деньги покупаете надежные облигации.

В теории все выглядит настолько привлекательно, что эту страховку начали продавать многие фирмы, и многие инвесторы ее покупали.

Что же произошло на практике? В1987 году фондовый рынок пережил крах, а инвесторы обанкротились. Кроме того, они потянули за собой на дно почти всех остальных американцев. Фондовый рынок начал падать во второй половине 1987 года. Акции стали дешеветь, и держатели портфельной страховки продали их, что в свою очередь привело к дальнейшему падению цен. Истерия продаж достигла кульминации, когда промышленный индекс Доу Джонса всего за один день потерял более 20% своей стоимости. В процентном выражении падение во время биржевого краха 1987 года почти вдвое превысило падение во время краха 1929 года.

Как оказалось, портфели инвесторов не были защищены от краха 1987 года. Теоретический анализ портфельной страховки строится на предположении плавного движения рынков. Однако в реальном мире цены двигались не плавно, а гигантскими скачками вниз. Инвесторы, которые рассчитывали избавиться от своих акций при первых небольших признаках их падения, вдруг обнаружили, что уже катастрофически опоздали. Они и не могли успеть.

Действительно, если бы портфельной страховкой воспользовался только один человек, она бы работала превосходно. Но поскольку этой стратегии следовали очень многие инвесторы, система сама по себе породила истерию продаж. Обладатели портфельной страховки сделали максимально возможную на подлых рынках ошибку: они покупали акции по самым высоким ценам, а потом загнали себя в положение, когда были вынуждены продавать свои ценные бумаги по самым низким ценам.

Аналогичные объяснения применимы к истории моего племянника Брента. Если бы только он один реализовал стратегию «продавай, если ставки начали расти», то вышел бы сухим из воды. Однако реальные события развивались прямо противоположным образом. Одна треть новых ипотек – это ипотеки с плавающей ставкой, которая близка к своему историческому максимуму. Засилье ипотек с плавающей ставкой делает рискованной стратегию «продавать свое жилье, если процентные ставки начинают расти». В случае продолжения роста процентных ставок миллионы домовладельцев начнут продавать свои дома. Не самое лучшее время для продавца.

Когда случаются неприятности, они часто кажутся неизбежными. Однако в действительности необходимые шаги, чтобы избежать катастрофы, следует предпринимать намного раньше. Это должны знать все инвесторы, и это помогло бы в трудный час некоему человеку по имени Роберт Бречин.

Около девяти часов вечера 10 августа 1995 года Роберт Бречин попытался свести счеты с жизнью с помощью сверхдозы болеутоляющих таблеток. Незадачливого самоубийцу вовремя отвезли в больницу и сильнодействующими лекарствами вернули к жизни. А ровно через пять часов, в 1:55 11 августа, мистера Бречина в тюрьме штата Оклахома казнили посредством смертельной инъекции.

Смертный приговор мистеру Бречину вынесли за убийство первой степени. Он провел в камере смертников несколько лет; за это время подавал ряд апелляций, но все они были отклонены, и предстоящая смертная казнь стала неизбежной. Не желая вверять свою жизнь в руки государственной машины, мистер Бречин сам выбрал момент и способ собственной смерти и решился на самоубийство. Правда, ему и это не удалось. Он оказался в ситуации нулевого контроля над собственной жизнью. Не мог даже выбрать момент и способ ухода в мир иной.

Инвесторам, оказавшимся в невыгодном положении на подлых рынках, грозит результат гораздо менее суровый, чем смертная казнь, но столь же неизбежный. Покупающие на пике часто вынуждены продавать в нижней точке. Ключ к финансовому успеху на подлых рынках – самому выбирать моменты покупки и продажи.

Но ипотека с плавающей ставкой лишает домовладельца возможности выбирать момент продажи своего дома. Обладатели такой ипотеки вынуждены избавляться от своего жилья одновременно с другими себе подобными. Следовательно, желающим нагреть руки на рыночном безумии нужно избегать ипотеки с плавающей ставкой.

|