|

По опыту предыдущих неудач я знал, что, сколь бы я ни был уверен в каком-то инвестиционном решении, я все же могу ошибаться, а также что правильная диверсификация – залог снижения рисков без снижения доходности. Если бы мне удалось сформировать инвестиционный портфель из высококачественных потоков доходности25, который был бы правильно диверсифицирован (прямые на графиках уравновешивают друг друга), мои клиенты получали бы более устойчивую и надежную совокупную доходность портфеля, чем в любом другом месте.

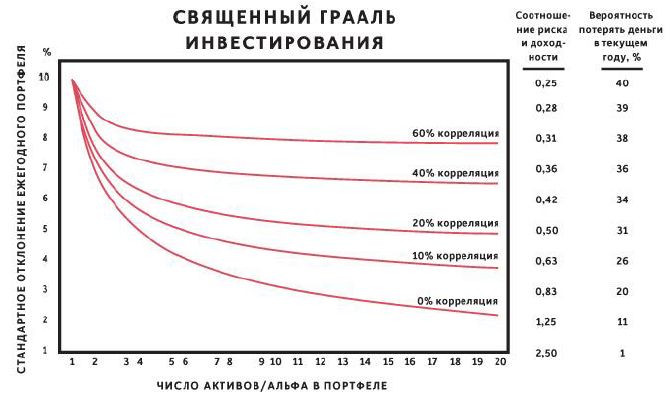

Несколько десятилетий назад лауреат Нобелевской премии по экономике Гарри Марковиц разработал модель, ставшую впоследствии очень популярной, которая позволяла вводить данные по набору активов вместе с их ожидаемой доходностью, рисками и корреляциями (отражающими, как эти активы показывали себя в прошлом) и определять «оптимальное соотношение» этих активов в портфеле. К сожалению, эта модель ничего не говорила об увеличивающемся эффекте от изменения любой из указанных переменных или о том, как действовать в случае неуверенности в каком-то из предположений. На тот момент меня мучил вопрос, что произойдет, если мои предположения окажутся ошибочными, так что мне нужен был самый простой способ, чтобы понять, как диверсифицировать активы. Я поручил математику Брайану Голду, недавнему выпускнику Дартмутского колледжа, присоединившемуся к Bridgewater в 1990 году, построить диаграмму, которая показывала бы, как снизятся колебания портфеля и повысится его качество (измеряемое по отношению доходности к рискам), если я постепенно добавлял бы инвестиции с разными корреляциями.

При виде этой простой диаграммы я испытал, вероятно, то же, что почувствовал Эйнштейн, когда он вывел свою знаменитую формулу E = mc2. Было очевидно, что, имея от 15 до 20 качественных, сбалансированных и не коррелирующих друг с другом позиций, я мог значительно уменьшить риски без снижения ожидаемой доходности. Все было предельно просто, но могло бы стать настоящим прорывом, если бы теория подтвердила свою эффективность на практике. Я назвал этот метод Священным Граалем инвестирования, потому что он указывал путь к состоянию. Это был еще один ключевой момент в нашем образовании.

Открытый нами принцип в равной степени применим ко всем способам зарабатывания денег. Владеете вы отелем, управляете технологической компанией или занимаетесь любым другим бизнесом, ваше дело генерирует поток доходности. Иметь несколько качественных, не связанных друг с другом потоков доходности лучше, чем всего один. А знать, как сочетать потоки доходности, даже важнее, чем уметь выбрать хорошие потоки доходности (хотя, конечно, вы должны сделать и то и другое). В то время (как и сейчас) большинство инвестиционных управляющих не пользовались этим преимуществом. Они управляли инвестициями в одном классе активов: управляющие акциями – акциями, управляющие облигациями – облигациями и так далее. Клиенты давали им средства, ожидая, что получат общий доход по данному классу активов (например, фондовый индекс S&P 500) плюс некоторый дополнительный доход, который хорошие управляющие могут получить за счет увеличения или уменьшения определенных активов в портфеле (например, купить больше акций Microsoft, чем было в индексе). При этом у отдельных активов в рамках класса степень взаимной корреляции может доходить до 60%. Это означает, что большую часть времени они демонстрируют синхронную динамику роста и падения. Как показывает диаграмма ниже, управляющий акциями мог бы добавить 1000 акций с 60%-ной корреляцией в свои портфели и добиться уровня диверсификации не большего, чем если бы он выбрал всего пять таких позиций. Превзойти результат такого игрока очень легко, если уравновесить наши позиции, как показано на диаграмме.

Благодаря системе фиксации моих инвестиционных принципов вместе с ожидаемыми результатами у меня накопилась обширная совокупность не связанных друг с другом потоков доходности – что-то около тысячи. Поскольку мы торговали множеством активов разных классов и внутри каждого руководствовались запрограммированными и протестированными основными торговыми правилами, мы могли выбирать из гораздо большего числа высококачественных потоков доходности, чем обычный управляющий, который отслеживает ограниченное число активов и, вероятно, торгует ими не систематически.

Вместе с Бобом и Дэном мы выделили наши самые эффективные правила принятия решений. После этого мы провели их тестирование на ретроспективных данных, используя наши системы для моделирования, как эти правила принятия решений сработали бы вместе в прошлом.

Результаты нас поразили. На бумаге благодаря этому новому подходу наша доходность увеличилась в три–пять раз на единицу риска. Мы могли регулировать объем желаемой доходности в зависимости от уровня риска, который были готовы нести. Иными словами, мы могли заработать в разы больше других с меньшим риском выбыть из игры – как это однажды чуть не случилось со мной. Я назвал эту систему убойной, потому что понимал, что она либо принесет убойные результаты нам и нашим клиентам, либо убьет нас, так как мы упустили что-то важное.

Основываясь на успехе этого подхода, я вывел принцип, который применяю ко всем сферам жизни: иметь десяток качественных не связанных друг с другом позиций, которые уравновешивают друг друга и оптимально используются, – это самый надежный способ демонстрировать высокий результат, не подвергаясь неприемлемому его снижению.

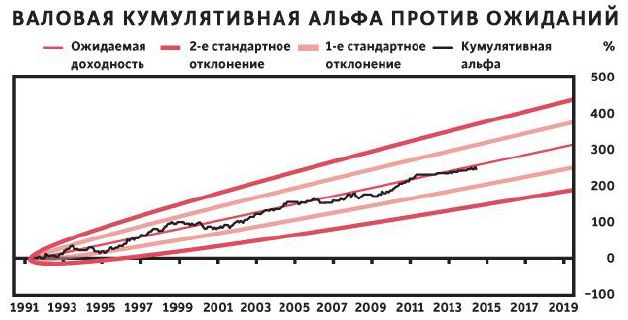

Новый подход очень нас вдохновил, но мы продолжили с большой осмотрительностью. Изначально мы задействовали систему на 10% и получили прибыль в 19 из 20 месяцев тестового периода. По мере того как наша уверенность в работоспособности системы крепла, я решил обратиться к группе отдельных инвесторов, с которыми у меня были хорошие отношения, чтобы они вложили в эту стратегию $1 млн для ведения пробных счетов. Я знал, что им будет сложно нам отказать в такой скромной сумме. Сначала я назвал новый продукт Top 5%, так как он включал наиболее эффективные 5% наших принципов принятия решений. Впоследствии я изменил название на Pure Alpha, чтобы подчеркнуть, что он основывается исключительно на типе доходности альфа. Это означало, что доходность нового продукта не связана с общей доходностью рынка и зависит только от нашего умения заранее распознать, какие активы вырастут в цене.

Наш принципиально новый подход позволил инвесторам получить прибыль от выбранного класса активов (фондового индекса S&P 500, индекса облигаций, сырьевых товаров – любого другого) плюс прибыль от инвестиционного портфеля, который мы собрали из всех классов активов. Так как наш подход был беспрецедентным, мы подробно объясняли его логику и показывали, почему он несет меньше рисков по сравнению с традиционными. Кроме того, мы показывали, какой, по нашему мнению, должна быть совокупная деятельность и ожидаемый диапазон эффективности. Для наших клиентов это было равносильно тому, что им показали бы чертежи самолета, который еще ни разу не летал, но на бумаге выглядит в разы лучше, чем любой из существующих. Вот только найдутся ли храбрецы, чтобы подняться на борт?

Одни клиенты уловили суть концепции и загорелись идеей изменить правила игры. Другие ничего не поняли, либо организации, на которые они работали, отказались пробовать современные методы. Откровенно говоря, мы были в восторге, что согласился хоть кто-то. Прошло уже 26 лет, и этот «самолет нового типа» ведет себя именно так, как мы и ожидали: мы получали прибыль 23 года (и три года у нас были незначительные убытки) и для своих клиентов в совокупности заработали больше, чем любой другой хедж-фонд за всю историю. Концепции управления инвестициями, лежащие в основе Pure Alpha, в итоге привели к изменению всей отрасли, но путь от их создания до общего принятия занял долгие годы. Это были годы обучения и тяжелой работы вместе с группой преданных партнеров.

|