|

Посидев пару недель без единой акции на руках, я решил повнимательнее присмотреться к происходящему. Но сначала для пущей ясности провел различие между двумя рынками.

Бычий рынок представлялся мне летним лагерем, населенным мощными атлетами. Надо только понимать, что некоторые помощнее остальных. С наступлением медвежьего рынка летний лагерь превращается в больницу. Все акции чем-то больны, но некоторые серьезнее других.

Когда на рынке случился перелом, почти все бумаги были ранены или травмированы. Весь вопрос теперь был в том, как сильно и как долго продлится их выздоровление. Я рассуждал так, что если цена акций упала со 100 до 40, они почти наверняка не сумеют забраться на прежнюю высоту в течение еще очень длительного времени. Такая акция – как спортсмен, получивший тяжелую травму ноги, которому предстоит долгое восстановление, прежде чем он снова сможет бегать или прыгать, как раньше. Я не питал никаких иллюзий насчет того, что смогу заработать денег, если куплю акции и буду за них болеть, как за любимую команду. Мне хватило истории с Jones & Laughlin. Я хорошо помнил, как буквально уговаривал их расти и только что не толкал вверх руками. Это было очень по-человечески, но оказывало такое же воздействие на рынок, как поведение зрителей на ипподроме – на исход скачек. Если лошади суждено победить, она победит, даже если многотысячная толпа будет поддерживать другую.

Вот так и сейчас. Я понимал, что если куплю акции и ошибусь, то никакие подбадривания и уговоры не сдвинут цену и на полпункта. А сколько еще продлится падение, одному Богу известно. Мне не нравилось происходящее, но бороться с этим было бесполезно.

Ситуация напомнила мне случай с Бернардом Шоу в ночь премьеры одной из его пьес. Когда занавес упал, публика захлопала и лишь один зритель принялся свистеть. Драматург подошел к нему и спросил: «Вам не понравилось?» Тот ответил, что нет. На что Шоу сказал: «Мне тоже, но что мы можем вдвоем против толпы?»

Так что я принимал все как было, не переживая, что все не так, как мне бы хотелось. Я сидел в сторонке и ждал лучших времен.

Я напрочь отказывался торговать, причем столь демонстративно, что брокер даже написал мне, интересуясь причиной. Я попытался обратить все в шутку, ответив так: «Покупать сейчас акции – это курам на смех. А в птичьем рынке я пока разбираюсь слабо».

Я вел себя тогда, как бегун, разминающийся перед стартом. Неделя шла за неделей, рынок уверенно полз вниз, а я все следил за котировками в Barron’s. Я искал акции, противостоявшие падению. Если у них хватает сил плыть против течения, рассуждал я, то, когда течение переменится, они двинутся вверх быстрей всех.

И вот, когда пыль от первоначального обвала цен несколько улеглась, пришло мое время. Некоторые акции стали сопротивляться нисходящему тренду. Они тоже падали, но покуда основная масса шла вниз легко, повинуясь настроению рынка, эти сдавали свои позиции скрепя сердце. Я прямо чувствовал, как им этого не хочется. При близком рассмотрении выяснилось, что все это были компании, тренд доходности которых шел резко вверх. Вывод напрашивался сам собой: капитал тек в эти акции даже в тяжелые времена. Он шел за растущей прибылью как собака по следу. Мои глаза точно заново открылись.

Я увидел, что акции и в самом деле рабы доходности. Стало быть, решил я, какими бы причинами не было обусловлено движение котировок, меня будет интересовать всего одна: рост доходности или предпосылки к этому. Для этого мне надо обвенчать технический подход с фундаментальным. Я буду отбирать акции по их поведению на рынке, а покупать – только если для этого будет фундаментальная причина, а именно – рост доходности.

Так я пришел к своей техническо-фундаментальной теории, которой пользуюсь по сей день.

Что до практического применения, я решил глядеть лет на двадцать вперед. Это не значит, что я собирался держать акции столь долго. У меня и в мыслях такого не было. Я всего лишь искал акции, судьба которых была связана с будущим, в котором можно было ожидать появления революционных продуктов, резко повышающих доходность компании.

Первыми на ум приходили электроника, ракетостроение и ракетное топливо. Это были совсем юные, быстроразвивающиеся отрасли, чей рост, если не случится ничего непредвиденного, в скором времени должен был найти отражение на рынке. Из истории фондового рынка мне было известно, что базовые принципы функционирования Уолл-стрит всегда одни и те же. До появления автомобилей умные инвесторы вкладывались в железные дороги, которые, судя по всему, должны были вскоре вытеснить дилижансы. Четверть века спустя или около того они уже выводили средства из железных дорог и вкладывали в автомобилестроение. Прогрессивные и растущие General Motors и Chrysler в те годы были относительно небольшими фирмами. Но за ними было будущее. Те, кто вложился тогда в эти бумаги и сохранил их на время экспансии, сделали кучу денег. А сегодня это степенные акции. Тому, кто смотрит вперед, они не подходят.

В наши дни все то же самое. Согласно теории светлого будущего, многообещающие акции должны чувствовать себя лучше остальных. Здоровые бумаги, идущие в ногу с эпохой реактивной тяги, могут через 20 лет стоить в 20 раз дороже.

Я знал, что на такие акции есть своя мода, как и на женскую одежду, и, чтобы добиться успеха, надо за ней поспевать. Дамская мода изменчива, меняется и мода на акции. Женщины укорачивают или удлиняют юбки на один-два дюйма каждые пару-тройку лет. С акциями та же история. Пока они в моде, дальновидные инвесторы вцепляются в подол и крепко за него держатся. Потом мода медленно сходит на нет, и вот они уже вкладывают деньги в бумаги нового фасона. Я должен был неотрывно следовать за всеми этим веяниями, а не то буду все еще держать акции в длинных юбках, в то время как новые бумаги уже вовсю показывают коленки. Кроме того, мне надо было держать ухо востро, чтобы не дай бог не пропустить какой-нибудь сногсшибательной новинки вроде моды на большую грудь.

Не такие уж это и выдумки. Возьмем для примера какой-нибудь мифический товар наподобие автомобиля, который умеет еще и летать. От желающих иметь акции этой компании нет отбоя. А в это самое время где-нибудь в Орегоне в каком-нибудь сарае двое рукастых ребят корпят над изобретением, которое обставит летающий автомобиль в два счета.

Как только продукт будет доведен до ума и учреждена фирма для его изготовления, дни летающего автомобиля сочтены. Бумаги его производителя начнут планировать вниз. Они выйдут из моды. Это все, разумеется, чрезмерное упрощение, которое притом не решает основной проблемы: как узнать, что будет в моде в этом году? Единственный способ – внимательно следить за знаками, которые подает рынок. Если длинные юбки вроде бы выходят из моды, должны появиться другие, которые вот-вот станут модными, – акции, готовые занять их место. Цены на них задерутся так же, как их подолы, будоража воображение инвесторов открывающимися видами на будущее. Такие бумаги мне и надо было искать.

Рассуждая таким образом, я сосредоточенно наблюдал за котировками акций группы развивающихся компаний из передовых отраслей. Меня не интересовали производимые компаниями товары, будь то металл для ракет, твердое топливо или новейшее электронное оборудование. Скажу больше – я и не хотел об этом знать, чтобы не забивать себе голову. Ассортимент продукции компании беспокоил меня так же сильно, как и то обстоятельство, что у председателя ее совета директоров – красавица-жена. Достаточно было того, что компания относилась к молодой энергичной отрасли и вела себя на рынке в соответствии с моими требованиями.

Это, разумеется, напрямую противоречило советам финансовых экспертов старой закваски, которые десятилетиями внушали инвесторам, что для того, чтобы произвести разумное вложение средств, необходимо вдоль и поперек изучить отчетность компании и выяснить всю подноготную ее акций. Мне это не годилось. Годовой отчет компании и ее баланс рассказывают о ее прошлом и настоящем, но не предсказывают будущего. А ведь я свои планы строил на нем. Я также отдавал себе отчет, что это всего лишь мой подход. Я стремился нарастить капитал. Вдовушке, жаждущей дивидендов, следовало мыслить наоборот.

Летая по свету, я не переставая выискивал акции, готовые вознестись в стратосферу благодаря хорошим видам на будущее у их компаний. Такая установка была предтечей того, что можно назвать торговлей на максимумах. Я высматривал акции, которым, по моему мнению, все еще по силам добраться до новых максимальных значений. Я решил, что возьмусь за них вплотную, когда они взберутся на стартовую площадку и изготовятся взмыть в небо. В этот момент такие акции будут стоить больше, чем когда-либо, и потому непосвященному будут казаться слишком дорогими. Но они могли быть еще дороже. Я решил, что буду покупать по заоблачным ценам, а продавать по космическим. Я использовал для поисков этих дорогих-но-дешевых, реактивных акций весь свой так дорого доставшийся мне опыт и ни на день не ослаблял усилий, потому что нутром чуял, что они пойдут вверх, как только рынку станет чуть лучше.

Я внимательно следил за дюжиной бумаг нужного, как мне казалось, типа, еженедельно проверяя котировки, выискивая малейшие признаки укрепления. Я пристально наблюдал за тем, как ведет себя цена, и был начеку, случись что необычное. Не забывал я следить и за объемами торгов.

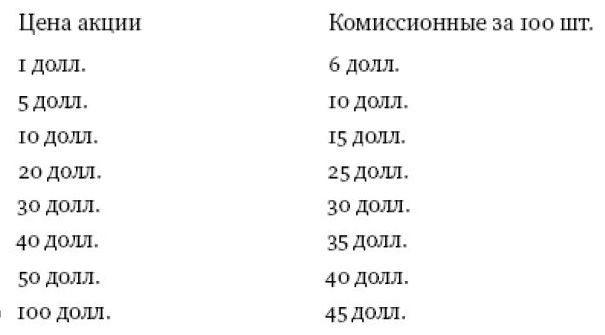

Я также готовил себя к операциям с дорогими акциями. Все из-за брокерских комиссионных. Изучив размеры комиссии, я пришел к выводу, что в дорогие бумаги инвестировать выгоднее, чем в дешевые. Вот почему: предположим, я вложу 10 тыс. долл. в какие-то одни бумаги.

Вариантов несколько. Так, я мог бы купить:

1000 акций по 10 долл.

или

500 акций по 20 долл.

или

100 акций по 100 долл.

Ставки комиссионных на Нью-Йоркской фондовой бирже были следующие:

Инвестиции в размере 10 тыс. долл. обошлись бы мне, включая и покупку, и продажу:

При цене одной акции в 10 долл. – 300 долл.

При цене одной акции в 20 долл. – 250 долл.

При цене одной акции в 100 долл. – 90 долл.

Если я куплю вовремя, о комиссионных можно будет не волноваться. Они будут выплачены из прибыли. Совсем другое дело, если я ошибусь со временем покупки и буду вынужден спасаться бегством. Тогда комиссионные платежи – один за покупку, другой за продажу – добавятся к убытку. Иными словами, промахи будут стоить дешевле, если покупать бумаги верхней ценовой категории.

Рынок все тонул и тонул, но вечно так продолжаться не могло. Рано или поздно цены должны были начать расти. Так всегда бывает. За рынком медведей идет рынок быков. Искусство игры в том и заключается, чтобы заметить первые признаки, убедиться в их реальности и купить прежде, чем их заметят все остальные и цены вырастут слишком сильно.

В голове моей крутилась история про битву при Ватерлоо. Среди очевидцев той знаменитой битвы был агент Ротшильда. Когда в исходе битвы уже почти не было сомнений, он помчался в Лондон, чтобы известить хозяина. А тот принялся скупать бумаги британского правительства какие только мог, пока о победе не стало известно всем. Когда это случилось, цены, естественно, взлетели до небес, и, продав бумаги, Ротшильд получил огромную прибыль. И сегодня на Уолл-стрит принцип тот же. Связь стала намного быстрей, но древнее искусство успеть раньше всех по-прежнему в цене.

Вот к чему я готовил себя целых пять лет. Знаний мне было не занимать. Канадский период отучил меня спекулировать. В период увлечения фундаментальным анализом я узнал про отраслевые группы и тренды их доходности. В технический период научился толковать движение цен и техническую позицию бумаг. А теперь я сводил все это воедино, словно складывал волнующую головоломку, и вот наконец все кусочки пазла чудесным образом прочно встали на свои места. Я не сомневался, что мой метод еще покажет себя. Я был уверен в себе и спокойно ждал перемены ветра.

Прошло несколько месяцев, и то, чего я ждал, началось. Изучая Barron’s, я заметил, что, хотя средние значения все еще падали, как все предыдущие месяцы, отдельные бумаги стали поднимать голову почти так же незаметно, как бутончики примулы зимним днем. Неизвестно было, выживут ли они или погибнут от холода. Но, заметив их робкое пробуждение, я почуял конец медвежьего рынка, во всяком случае – для некоторых акций.

Было у меня, однако, подозрение, что лидеры прошлого уже не займут свои прежние места. Я чувствовал, что они выполнили свою историческую миссию и не достигнут – в обозримом будущем – тех головокружительных высот, что принесли столько денег их поклонникам.

Надо было искать новых лидеров. И, как выяснилось позднее, чутье меня не обмануло. Затерявшись среди котировок, ждали своего часа акции, похоже, ни у кого не вызывавшие особого интереса. В то время – в ноябре 1957 года – меня они точно не интересовали. Я о них слыхом не слыхивал. Это были:

Universal Products, которые шли по 20 долл. за шт.;

Thiokol Chemical – по 64;

Texas Instruments – по 23;

Zenith Radio – по 116;

Fairchild Camera – по 19.

Они не были в коме. Они всего лишь спали блаженным сном младенца. Но придет день, они проснутся и очень скоро станут новыми лидерами рынка. И принесут мне 2 млн долл.

|