|

Я позвонил Лу Келлеру и объяснил, кто я и чего хочу. Назавтра он прислал документы на подпись и записку, в которой говорилось, что, как только я верну подписанные бумаги вместе с депозитом, я могу считать свой счет в его брокерской конторе открытым. Когда я это прочел, что-то перевернулось во мне. Вдруг я ощутил, что становлюсь частицей финансового мира. Я не знал, как выглядит Уолл-стрит, поскольку ни разу там не был, но одно ее название вызывало во мне трепет. Отныне все будет иначе и всерьез. Мои канадские приключения казались теперь безумием чистой воды, которому больше не бывать.

Изучая длинные серые колонки цифр биржевых котировок в нью-йоркских газетах, я ощущал себя на пороге новой, счастливой жизни. Это вам не дикий канадский рынок с его скороспелыми слухами насчет золотых жил и залежей урана. Это был респектабельный бизнес, царство великих банкиров и промышленников, и я готовился войти в него с должной почтительностью.

В этот раз я намеревался подступить к делу с намного большей осторожностью и степенностью. Я пересчитал свои средства, чтобы понять, из чего мне придется исходить. На канадском рынке я начинал с 11 тысяч, которые сложились из первоначальных вложений в Brilund в размере 3 тысяч и 8 тысяч прибыли от их продажи. За 14 месяцев торговли мой капитал уменьшился на 5200 долл. Таким образом, от денег Brilund оставалось всего 5800 долл.

Для похода на Уолл-стрит этого было, пожалуй, что маловато. Поэтому я добавил к ним часть своих сбережений от шоу-бизнеса. Получилась красивая круглая сумма в 10 тысяч, и я депонировал ее у брокера. И вот однажды я решил, что пора. Я позвонил Лу Келлеру и небрежным тоном бывалого дельца поинтересовался, нет ли чего понаваристей.

Теперь я понимаю, что мой вопрос скорее сошел бы для мясной лавки, но мистера Келлера это не смутило. Он посоветовал несколько «надежных бумаг» и привел ряд основательных доводов в пользу их «надежности». Я не понимал ни слова, но сосредоточенно внимал объяснениям про увеличение дивидендов, дробление акций и рост прибыли. Вот это были советы настоящего профессионала. Этот человек на Уолл-стрит зарабатывал себе на жизнь, кому же не знать, как не ему. Кроме того, он только «советовал», подчеркивая, что «решение за мной». Я немедленно надулся от важности и ощутил себя хозяином положения. Когда одна или две из тех бумаг, что он мне подбросил, почти сразу же выросли на несколько пунктов, я перестал сомневаться в добротности получаемых мною сведений и в своих природных способностях к игре на бирже. Мне было невдомек, что я окунался в самую гущу величайшего за всю историю бычьего рынка, и надо было очень постараться, чтобы не заработать на нем хоть что-нибудь.

Вот три типичные, одна за другой, сделки начала 1954-го, которые убедили меня в том, что я свой человек на Уолл-стрит. В этой таблице, как и во всех последующих, учтены комиссионные и налоги.

200 Columbia Pictures

Купил по 20 (4050,00 долл.)

Продал по 22⅞ (4513,42 долл.)

Прибыль 463,42 долл.

200 North American Aviation

Купил по 24¼ (4904,26 долл.)

Продал по 26⅞ (5309,89 долл.)

Прибыль 405,63 долл.

100 Kimberly-Clark

Купил по 53½ (5390,35 долл.)

Продал по 59 (5854,68 долл.)

Прибыль 464,33 долл.

Суммарная прибыль 1333,38 долл.

Как видно, каждая сделка принесла мне чистыми чуть более 400 долл. Не бог весть что, но три удачные сделки подряд всего за пару недель дали мне в сумме 1333,38 долл., и я стал думать, что дела идут легко и гладко и я управляю ситуацией. От мысли, что я зарабатываю, и не где-нибудь, а на самой Уолл-стрит, я делался счастлив, как ребенок. Несомненно, я перерос свой канадский любительский статус и становился членом круга избранных. Я не отдавал себе отчета в том, что мой метод не стал лучше, и я всего лишь облекал его в более помпезные выражения. Так, советы брокера я теперь называл не наводками, а не иначе как «информацией». Не знаю, кто как, а лично я перестал питаться слухами и перешел на достоверные сведения, основанные на неопровержимых фактах.

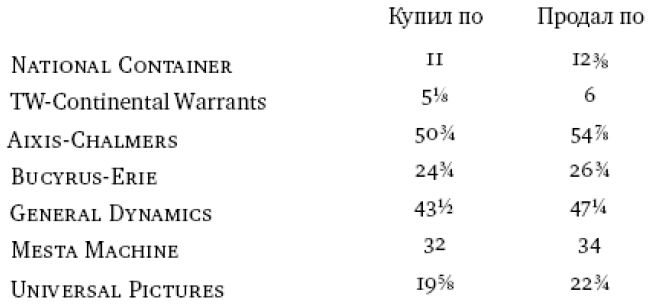

Бизнес шел как по маслу. Вот некоторые из моих сделок в апреле-мае 1954-го:

Удача за удачей. Меня распирало от уверенности. Это вам не Канада. Все, к чему я здесь прикасался, превращалось в золото. К концу мая мой капитал вырос с 10 тыс. до 14,6 тыс. долл. Редкие неудачи меня не беспокоили. Я считал их незначительными, неизбежными задержками на пути к вершинам процветания. А еще в случае удачной сделки я хвалил себя, а в неудачах винил брокера.

Я торговал как заведенный. Бывало, я звонил брокеру по двадцать раз на дню. Не совершив за день хотя бы одной сделки, я чувствовал, что жизнь проходит зря. Увидев новые акции, я желал иметь их. Меня тянуло на новенькое, как ребенка к новым игрушкам.

Сделки, которые я совершал в середине лета 1954-го, наглядно показывают, сколько сил я тратил ради мизерной наживы:

200 American Broadcasting-Paramount

Купил

100 по 16⅞ (1709,38 долл.)

100 по 17½ (l772,50 долл.)

Продал по 17⅞ (3523,06 долл.)

Прибыль 41,18 долл.

100 New York Central

Купил по 21½ (2175,75 долл.)

Продал по 22½ (2213,70 долл.)

Прибыль 37,95 долл.

100 General Refractories

Купил по 24¾ (2502,38 долл.)

Продал по 24¾ (2442,97 долл.)

Убыток 59,41 долл.

100 American Airlines

Купил по 14¾ (1494,75 долл.)

Продал по 15 (1476,92 долл.)

Убыток 17,83 долл.

Суммарная прибыль 79,13 долл.

Суммарный убыток 77,24 долл.

Чистый доход от этих сделок составил 1,89 долл. Единственный, кто был в восторге, – мой брокер. По правилам Нью-Йоркской фондовой биржи его комиссионные по этим десяти сделкам составили 236,65 долл. Надо еще добавить, что прибыль в 1,89 долл. не учитывала стоимости моих телефонных звонков.

Несмотря на это, меня по-настоящему беспокоило только одно. Я не понимал и половины из тех слов, что употреблял мой брокер, говоря о рынке. Мне не хотелось обнаруживать невежество, и я решил заняться самообразованием. Помимо финансовых разделов местных газет, я, чтобы уметь поддержать разговор, стал почитывать книги о фондовом рынке.

Постепенно я освоил ряд новых слов и старался употреблять их при всяком удобном случае. Слова «чистая прибыль», «дивиденды», «капитализация» звучали для меня прекрасной музыкой. Я выучил, что «прибыль на акцию» – это «чистая прибыль компании, поделенная на число ее акций, находящихся в обращении», а «котируемые бумаги» – это «ценные бумаги, зарегистрированные на Нью-Йоркской и Американской фондовых биржах». Я зубрил определения акций, облигаций, активов, прибыли, дохода.

О фондовом рынке уже в то время были написаны сотни книг, больше, чем о многих явлениях культуры, так что почитать было что. Вот названия лишь некоторых книг, что я читал тогда:

Р. К. Эффингер. Азбука инвестора;

Дайс и Эйтеман. Фондовый рынок;

Б. Э. Шульц. Рынок ценных бумаг: как он работает;

Лео Барнс. Вы – инвестор!;

Г. М. Гартли. Прибыль на фондовом рынке;

Куртис Даль. Устойчивый доход на фондовом рынке;

Э. Д. Манн. Как заработать на бирже.

Вооруженный новым словарем и выросшим, как мне казалось, знанием, я стал амбициознее, и счел, что наступил момент отыскать другую такую акцию, как Brilund, что уж тут найдется всяко жирный и солидный кусок, и он наградою за труд мне станет, принеся доходец дивный, как тот, что я с высот, в каких витал, теперь уж «мелочевкою» считал.

Я подписался на биржевые ведомости таких фирм, как Moody S, Fitch и Standard & Poor S, и они снабжали меня превосходной информацией, беда только, что я ничего в ней не смыслил.

Вот один из типичных пассажей:

Ожидаемое увеличение расходов потребителей на товары длительного пользования, товары повседневного спроса и услуги, вкупе с довольно ощутимым ростом производительности труда, дают основания надеяться на неплохой рост прибыли и дивидендов тех компаний, чьи доходы станут отражением этих благоприятно складывающихся условий. Мы полагаем, что цены продолжат разнонаправленное движение еще в течение некоторого времени, пока рынок постепенно не сформирует новый характер своих предпочтений.

Это звучало весомо и солидно, мне сообщали все, что я хотел знать, за исключением того, какие бумаги собираются вырасти так, как Brilund.

Покуда я читал все это, меня разбирало любопытство. Мне вдруг очень захотелось посмотреть, что пишут в других бюллетенях. Насколько я понимал, здесь, как и в Канаде, можно было за один доллар оформить пробную подписку на ряд изданий сроком на месяц. Вскорости я сделался подписчиком всех бюллетеней, какие только были. Я стал собирать вырезки из ежедневных газет, финансовых листков, даже суперобложек – отовсюду. Завидев рекламу нового биржевого бюллетеня, я немедля посылал издателю доллар.

Когда бюллетени приходили, я, к своему немалому удивлению, находил, что они противоречат друг дружке. Один советовал покупать, другой – продавать, причем речь шла об одних и тех же акциях. А еще я заметил, что рекомендации почти всегда были очень расплывчатыми. К примеру, они советовали «покупать во время коррекции» или «брать при откате цены». При этом нигде не сообщалось, что считать коррекцией или откатом.

Но я не обращал на это внимания и продолжал жадно вчитываться, надеясь открыть тайный рецепт покупки акций, которые будут только дорожать.

И вот как-то раз один из бюллетеней, гордившийся тем, что выходит лишь 5-6 раз в год, разродился весьма солидным докладом в глянцевой обложке, толщиной чуть ли не с книгу, насчет акций Emerson Radio. Компанию лестно сравнивали с могучей R.C.A. Подробно разбирались капитализация, объем продаж, прибыль до и после уплаты налогов, прибыль на акцию, отношение цены акции к прибыли.

Я не понял ни слова, но был впечатлен эрудицией и аналитическими выкладками авторов. Они доказывали, что акции Emerson, ныне торгующиеся в районе 12 долл., должны стоить 30-35, что было сравнимо с тогдашней ценой R.C.A.

Конечно же, я купил Emerson, уплатив по 12½ за акцию, что казалось очень даже сходной ценой за бумаги, которые, как уверяли меня авторы глянцевого доклада, стоили 35. И что же было дальше? Надежные, как скала, акции поползли вниз. Я продал их, оставшись в полном недоумении.

Нисколько не сомневаюсь, что серьезный аналитик с Уолл-стрит, готовивший доклад, руководствовался самыми лучшими намерениями, однако справедливости ради должен отметить, что к концу 1956-го эти бумаги упали до 5¾.

Примерно в то время я услышал пословицу, которая поколениями передавалась из уст в уста на Уолл-стрит, но мне была в новинку: «Фиксируй прибыль – и не прогоришь». Я был весьма впечатлен этой мудростью и сгорал от нетерпения пустить ее в ход. Вот как я это сделал.

Одним из лидеров рынка в феврале 1955-го была Kaiser Aluminum. По совету моего брокера я купил 100 акций по 63⅜, уплатив в общей сложности 6378,84 долл. Они медленно шли вверх и когда достигли 75, я их продал, выручив 7453,29 долл. Моя прибыль меньше чем за месяц составила 1074,45 долл.

В надежде на еще один быстрый куш, я купил сто штук Boeing по 83, уплатив 8343,30 долл., и они тут же принялись падать. Четыре дня спустя я скинул их по 79⅞, выручив 7940,05 долл. Убыток составил 403,25. Тогда, решив отыграться, в первую неделю апреля я купил Magma Copper по 89¾, заплатив за 100 штук 9018,98 долл. Не успел я и глазом моргнуть, как они пошли вниз. Через две недели я отдал их по 80½, получив 8002,18 долл. на руки и 1016,80 долл. убытка.

Между тем Kaiser Aluminum, с которыми я расстался в первую неделю марта, подросли до 82. Эксперты советовали их брать, и я купил 100 штук по этой цене, выложив 8243,20 долл.

Пяти минут не прошло, как они заскользили вниз. Не желая терпеть большие убытки, я продал бумаги по 81¾, вернув 8127,59 долл. За 5 минут торгов я потерял 115,61 долл. с учетом комиссионных. На первой сделке с бумагами Kaiser я сделал 1074,45 долл. Убытки от шараханья между другими акциями составили 1535,66 долл. Таким образом, вся эта круговерть, начавшаяся с Kaiser и закончившаяся Kaiser, ввела меня в чистый убыток в размере 461,21 долл.

Если бы я держал Kaiser с момента первоначальной покупки по 63⅜ до последней продажи по 81¾, то вместо убытка в 461,21 долл. заработал бы 1748,75 долл.

А вот другой случай. С ноября 1954-го по март 1955-го я без конца то покупал, то продавал акции некоей Rayonier, которые за восемь месяцев подорожали примерно с 50 до 100. Вот мои сделки с бумагами Rayonier, каждый раз по 100 штук:

Ноябрь-декабрь 1954-го

Купил по 53 (5340,30 долл.)

Продал по 58¼ (5779,99 долл.)

Прибыль 439,69 долл.

Февраль-март 1955-го

Купил по 63⅞ (6428,89 долл.)

Продал по 71⅝ (7116,13 долл.)

Прибыль 687,24 долл.

Март 1955-го

Купил по 72 (7242,20 долл.)

Продал по 74 (7353,39 долл.)

Прибыль 111,19 долл.

Суммарная прибыль 1238,12 долл.

Прибыль от этой череды сделок составила 1238,12 долл. А потом история с убытками повторилась. В апреле 1955-го я переключился на Manati Sugar. Я купил 1000 штук по 8⅜, заплатив 8508,80 долл. Немедленно после этого цена начала снижаться, и я распродал их частями по 7¾, 7⅝ и 7½. Я получил за них в сумме 7465,70 долл., понеся убыток в 1043,10 долл. Совместная чистая прибыль от сделок с Rayonier и Manati составила 195,02 долл.

А вот если бы я держал купленный в ноябре пакет Rayonier, не пытаясь все время зафиксировать прибыль, и продал бы его в апреле по 80, то вместо 195,02 долл. заработал бы 2612,48 долл.

Что это было? Знать бы раньше. Это было классическое опровержение поговорки «Фиксируй прибыль – и не прогоришь». Еще как прогоришь.

Другая пословица, запавшая мне в душу, звучала еще лучше: «Покупай дешево, продавай дорого». Но где бы мне купить подешевле? В поисках выгодного дельца я открыл для себя так называемый внебиржевой рынок, на котором обращались ценные бумаги, не зарегистрированные на бирже. Из книжек мне было известно, что для регистрации ценных бумаг на бирже компания должна соблюсти чрезвычайно строгие требования. На внебиржевые бумаги они не распространялись.

Потому я считал этот рынок отличным местом, чтобы провернуть выгодную сделку. Я наивно полагал, что раз акции не зарегистрированы, то о них мало кому известно и можно купить их по дешевке. Я спешно подписался на ежемесячный бюллетень «Обзор внебиржевых ценных бумаг» и открыл охоту.

Среди тысяч и тысяч названий я рьяно выискивал те, вложения в которые представлялись выгодными сделками. Я покупал Pacific Airmotive, Collins Radio, Gulf Sulphur, Doman Helicopter, Kennametal, Tekoil Corporation и другие не менее загадочные бумаги. Я еще не знал, что когда дело дойдет до продажи, некоторые прилипнут ко мне хуже банного листа. Оказалось, что от них весьма нелегко избавиться, тем более по цене, хотя бы близкой к той, по которой я их брал. Почему? Потому что здесь не было четкого механизма формирования цены, как на бирже; не было специалистов – профессионалов, обеспечивающих непрерывное и упорядоченное функционирование рынка; не было отчетов, из которых было бы видно, по какой цене состоялась сделка. Были лишь цены покупателей и цены продавцов. А они, как я выяснил, зачастую весьма далеки друг от друга. Если я желал продать по 42, то находил только желающего купить по 38. Иногда мы сходились на 40, но это уж как повезет.

Ничего этого я, разумеется, знать не знал, когда затевал все это. Слава Богу, я довольно скоро понял, что это особый мир, который щедр лишь к тем, кто на самом деле в курсе того, что делается в той или иной компании. Я закрыл лавочку и вернулся к биржевым бумагам.

За все это время я ни разу не усомнился в правдивости ходивших на Уолл-стрит слухов. Откуда мне было знать, что они столь же безосновательны и губительны, как слухи на канадском и других рынках.

Сильней всего меня влекли точные, как я был уверен, сведения, поступающие с пылу с жару прямиком с Уолл-стрит. Вот два типичных случая, из которых видно, на какую наживку я тогда клевал.

Однажды по рынку поплыл устойчивый слух о том, что компания Baldwin-Lima-Hamilton, производитель железнодорожного оборудования, получила заказ на постройку атомного поезда. Биржа отреагировала молниеносно. Бумаги фирмы взлетели с 12 до 20 с хвостиком.

К тому моменту, когда эта потрясающая новость дошла до меня, акции достигли, как выяснилось после, своего пика. Я купил 200 штук по 24½, потратив 4954,50 долл. Следующие две недели, не веря в происходящее, я наблюдал, как они сползали до 19¼. Тут даже я понял, что дело неладно, и продал их, потеряв 1160,38 долл. И это было лучшее, что я мог сделать в том своем смятенном настроении. Я легко отделался: спустя какое-то время цена упала до 12¼.

В другой раз брокер позвонил и сказал: «До конца года Sterling Precision поднимутся до 40». На ту минуту они стоили 8. «Компания одну за другой скупает мелкие преуспевающие фирмы и вот-вот превратится в гиганта», – объяснил брокер. И добавил, что сведения самые надежные. Этого было достаточно. А как иначе? Брокер с Уолл-стрит, который, как я думал, не может ошибаться, одарил меня настоящей новостью. В жизни я не принимал решения быстрей, чем тогда. Учитывая источник информации, я решил сыграть по-крупному. Я купил 1000 штук Sterling Precision по 7⅞, отдав за них 8023,10 долл., после чего с довольным видом устроился поудобнее, чтобы наблюдать за их взлетом. До 40 еще было очень далеко, когда цена замерла в нерешительности, а потом медленно пошла на попятный. Когда стало ясно, что она вполне может упасть ниже 7, я сбагрил их по 7⅛, выручив всего 6967,45 долл. «Надежные сведения» за несколько дней сделали меня беднее на 1055,65 долл. А акции в итоге упали до 4⅛.

Но все мои потери с лихвой перекрывались великой гордостью, которую я испытывал от пребывания на Уолл-стрит, и я без устали искал новые подходы. Как-то раз, листая The Wall Street Journal, я набрел на колонку с перечнем биржевых сделок руководителей и директоров публичных компаний. Изучив вопрос поглубже, я узнал, что с целью недопущения махинаций Комиссия по ценным бумагам требует от управляющих и директоров сообщать о покупке или продаже акций их компаний. Ага, это уже было кое-что! Теперь-то я буду точно знать, как ведут себя настоящие инсайдеры. Главное – не спускать с них глаз. Станут покупать – и я с ними. Начнут продавать – продам и я.

Я попробовал, но из этого ничего не вышло. К тому времени, как я узнавал о сделках инсайдеров, было уже поздно. Кроме того, выяснилось, что инсайдеры тоже люди. Как и рядовые инвесторы, они сами зачастую покупали слишком поздно или продавали слишком рано. Сделал я и еще одно открытие. Может, они знали все о своей компании, но они не знали, в каком настроении пребывает рынок, где торгуются их бумаги.

День за днем, сделка за сделкой, я понемногу смекал, что к чему. Как ребенок, который каждый день слышит одни и те же слова и в итоге заучивает их, так и я, набираясь опыта, потихоньку выводил кое-какие правила на будущее. Вот они:

№1. Не верить рекомендациям экспертов. Они небезгрешны – что в Канаде, что здесь.

№2. Быть осторожнее с советами брокеров. Они ошибаются.

№3. Не следовать пословицам, будь им хоть тысяча лет.

№4. Не связываться с «внебиржевыми» бумагами, торговать только акциями зарегистрированных компаний, чтобы всегда нашелся покупатель, если я захочу продать.

№5. Не вестись на слухи, сколь правдивыми они ни казались бы.

№6. Фундаментальный подход верней спекулятивного. Надо его освоить.

Я записал эти правила и постановил, что буду строго их соблюдать. Я прошелся по своим биржевым записям и вдруг наткнулся на транзакцию, которая дала мне седьмое правило и привела к событиям, последовавшим немедленно за этим. Оказалось, что у меня есть акции, о которых я не знаю.

Это были бумаги Virginian Railway. В августе 1954-го я купил их 100 штук по 29¾ на сумму 3004,88 долл. Я купил и забыл про них, поскольку все время сидел на телефоне и манипулировал десятками акций, порой зарабатывая аж целых 75 центов на сделке, а иногда лихорадочно кидаясь спасать дешевеющие бумаги, стремясь сбыть их с рук, прежде чем цена упадет еще ниже.

Бумаги Virginian Railway не доставляли мне никаких хлопот, и я оставил их в покое. Они были словно примерный ребенок, спокойно игравший себе в уголке, пока я пытался урезонить и утихомирить дюжину шалопаев. Теперь, увидав их название (через 11 месяцев после покупки), я насилу их вспомнил. Они вели себя так смирно, что совершенно вылетели у меня из головы. Я кинулся к таблице котировок. Они шли по 43½. Эти тихие, позабытые мной бумаги все это время понемножку росли. Продав их, я получил 4308,56 долл. Без малейших усилий и волнений с моей стороны они принесли мне 1303,68 долл. чистыми. Они же дали мне смутное понимание того, что в итоге стало моим седьмым правилом.

№7. Лучше дольше держать растущие акции одной компании, чем короткое время жонглировать дюжиной бумаг.

Но как понять, какие акции будут расти? Я решил пристальней взглянуть на Virginian Railway. Что вызвало их устойчивый рост, пока другие бумаги скакали как попало? Я спросил у брокера. Тот ответил, что компания получает стабильный доход и платит хорошие дивиденды. Ее финансы были в превосходном состоянии. Теперь я знал причину устойчивого роста. Это была фундаментальная причина. Это убедило меня, что с фундаментальным подходом у меня туго.

И я взялся исправлять положение. Я снова читал, разбирался, размышлял, полный решимости отыскать идеальные акции.

Я подумал, что если буду изучать отчеты компаний, то выясню все об их акциях и тогда уж пойму, насколько это удачное вложение средств. Я стал узнавать все про балансы и отчеты о прибылях. Слова «активы», «обязательства», «капитализация», «списания» прочно вошли в мой лексикон. Я бился над этим несколько месяцев. Вечерами после дневных торгов я по нескольку часов рылся в отчетности сотен компаний, сравнивал их активы, обязательства, рентабельность и показатели «цена/прибыль».

Я составлял списки:

• акций с наивысшим рейтингом;

• акций, которые нравились экспертам;

• акций, торговавшихся ниже балансовой стоимости;

• акций компаний, богатых деньгами;

• акций компаний, никогда не сокращавших дивидендные выплаты.

Однако я снова и снова сталкивался с одной и той же проблемой. Даже когда на бумаге все выглядело прекрасно, отчеты были хрустящи, а перспективы блестящи, фондовый рынок все равно вел себя не так, как следовало.

К примеру, после того, как я самым тщательным образом сравнил балансы и в тонкостях изучил финансовое положение дюжины текстильных компаний, заключив, что наилучшие перспективы, судя по всему, имеют American Viscose и Stevens, я очень удивился, когда выбранные мною акции продолжали топтаться на месте, а акции какой-то там Textron выросли. В других отраслях раз за разом происходило то же самое.

Озадаченный и слегка вышедший из себя, я стал подумывать, не лучше ли будет при оценке достоинств той или иной компании положиться на суждение некоей высшей авторитетной инстанции. Я поинтересовался у брокера, нет ли чего-нибудь в этом роде. Он посоветовал обратиться к услугам весьма почтенной, очень надежной и притом популярной фирмы, которая ежемесячно публиковала важнейшие данные по акциям нескольких тысяч компаний: чем занимаются компании, каков был разброс цен на акции как минимум за последние 20 лет, хороша ли история дивидендных выплат, какова финансовая структура и сколько прибыли они зарабатывают из расчета на одну акцию в год. Акции также ранжировались по относительной надежности и ценности. Мне не терпелось посмотреть, как это выглядит.

Бумаги категории «Экстра», дивиденды по которым выплачивались бесперебойно, ранжировались так:

AAA – Надежнее не бывает

AA – Никаких сомнений

A – Крепко стоят на ногах

Акции высшей категории, дивиденды по которым платились более-менее исправно, делились на:

BBB – Лучшие в своей категории

BB – Недурственные

B – Сносные

Бумаги средней категории, дивиденды по которым выплачивались, но будущее их было туманным, подразделялись на:

CCC – Лучшие в своей категории

CC – Надежды есть

C – Слабые надежды на дивиденды

Наконец, самые худшие акции делились на:

DDD – Никаких надежд на дивиденды

DD – Чуть теплые

D – Ценности не представляют

Я изучил все это самым тщательным образом. Все так просто. Мне больше не было нужды самому копаться в балансах и отчетах о прибыли. Они уже были разобраны по полочкам, мне оставалось только сравнивать: A лучше B, C лучше D. Я снова был увлечен и счастлив. Запахло настоящей наукой. Все, игры кончились. Никаких больше слухов, никаких волнений. Теперь я – бесстрастный расчетливый финансист.

Определенно, сейчас закладывался фундамент моих будущих побед. Я чувствовал себя на коне и во всеоружии. Я больше никого не слушал, не просил ничьих советов. Все, что я творил до сих пор, было не меньшей дуростью, чем мои канадские злоключения. Но теперь-то я знал, что поможет мне добиться успеха – мои собственные сравнительные таблицы. Я засучил рукава и принялся за работу.

|