|

.")

В межтоварной сделке используется разница в ценах на разные, но взаимосвязанные товары. Такие товары являются либо взаимозаменимыми, либо производными, т.е. имеющими общие факторы спроса и предложения. По технике эти сделки отличаются тем, что совпадение позиций контрактов необязательно, хотя является обычной практикой.

Цены товаров, имеющих общее применение, находятся в тесной взаимосвязи. Например, такие товары, как кукуруза и овес, являются главным образом кормовыми культурами. Когда цены кукурузы становятся выше цен овса с учетом их пищевой ценности, то использование кукурузы уменьшается, а использование овса увеличивается. Это приводит к обратным движениям цен и восстановлению нормальных ценовых пропорций.

Например, бушель овса весит 32 фунта, тогда как бушель кукурузы 56 фунтов. Следовательно, с учетом веса бушель овса должен стоить примерно 57% стоимости бушеля кукурузы. Однако пищевая ценность овса в расчете на фунт примерно на 3% выше, чем кукурузы. Следовательно, цена овса должна составлять примерно 60% цены кукурузы в расчете на бушель, т.е. когда цена овса составляет 60 центов за бушель, то цена кукурузы должна быть примерно 1 долл. за бушель.

Ценовой разрыв между овсом и кукурузой обычно достигает самого большого значения в период июль–август, когда новый урожай овса приводит к понижению цен на него относительно цен на кукурузу. Цены кукурузы не обязательно падают вместе с ценами овса, поскольку сбор кукурузы начинается только в октябре. Цены на нее могут даже демонстрировать противоположную тенденцию в июле–августе, если, например, появится неблагоприятный прогноз на новый урожай. Соответственно цены на овес в течение лета обычно остаются относительно низкими по сравнению с ценой кукурузы, падая иногда до уровня менее 50% цен последних. Подобная ситуация и является весьма привлекательной для спредера. Начиная операцию в период сбора урожая овса (июль–август), он может осуществить покупку декабрьского контракта на овес и продажу декабрьского контракта на кукурузу.

Когда наступает осень и цены на овес начинают укрепляться, на рынке появляется новый урожай кукурузы (в октябре–декабре), что ведет к снижению цен на этот овес. Когда соотношение цен между овсом и кукурузой становится более или менее нормальным, спредер закрывает сделку, продавая декабрьский контракт на овес и покупая декабрьский контракт на кукурузу.

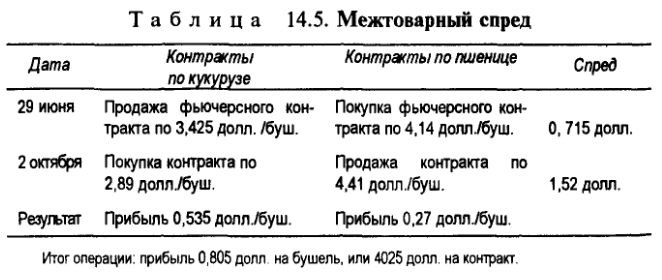

Типичным примером спреда по взаимозаменимым товарам являются и операции по пшенице и кукурузе. Поскольку цена на пшеницу, как правило, выше цены на кукурузу, разница обычно положительная. Изменения этого дифференциала имеют сезонный характер, так как эта разница уменьшается, когда падают цены на пшеницу (в мае–июле), однако разрыв увеличивается в период уборки кукурузы (в сентябре–ноябре). Планируя движение цен, участник операции начинает спред с покупки контракта одного типа и продажи другого.

Например, ожидая нормальное соотношение цен между пшеницей и кукурузой при малом дифференциале летом и большем – осенью, торговец покупает фьючерсные контракты на пшеницу и продает на кукурузу. Через несколько месяцев обе позиции ликвидируются. Пример данной сделки приведен в табл. 14.5.

Межтоварные спреды также подвержены большему риску, чем внутрирыночные. Вероятность расхождения ценовых изменений гораздо выше, поскольку различается как потребительная стоимость товаров, так и некоторые факторы спроса и предложения. Все эти контракты должны быть обеспечены уплатой полной первоначальной маржи; снижение уровня первоначальной маржи, как в случае внутрирыночного спреда, не разрешается.

Одним из самых популярных видов межтоварного спреда является на фьючерсном рынке спред между контрактами на золото и серебро. Для реализации стратегий этого спреда спекулянты используют показатель, называемый коэффициент золото/серебро. Этот коэффициент подсчитывается делением цены золота на цену серебра и представляет число унций серебра, эквивалентных цене одной унции золота. Например, если котировка золота составляет 450 долл./унция, а котировка серебра – 9 долл./унц., то коэффициент составит 50 : 1, или просто 50. При этом Соотношении одна унция золота будет иметь такую же рыночную стоимость, как и 50 унций серебра.

При изменении цен на золото и серебро меняется и этот коэффициент. Так, в 1980 г., когда цена золота составляла 850 долл., а серебра – 50 долл., коэффициент равнялся 17. В то же время в 1982 г. значение коэффициента было 60, так как золото стоило 300 долл., а серебро – 5 долл.

Осуществляя подобный спред, спекулянты учитывают следующие факторы, влияющие на коэффициент золото/серебро:

• платежный баланс: увеличение дефицита баланса ведет к росту коэффициента;

• ситуацию на международных валютных рынках: коэффициент падает при укреплении доллара;

• бюджетный дефицит: увеличение дефицита бюджета может привести к повышению коэффициента;

• экономическую ситуацию: в ожидании снижения экономического роста коэффициент снижается;

• инфляцию: повышение инфляции обычно ведет к повышению коэффициента;

• прочие факторы: урожай, высокие цены на нефть, проблемы в банковской сфере, забастовки – все это ведет к повышению коэффициента. Противоположные события могут оказывать понижательное влияние на коэффициент.

Предположим, спекулянт ожидает, что цены на серебро будут расти быстрее, но падать медленнее, чем цены на золото. Поскольку это приведет к падению соотношения золото/серебро, спредер может осуществить следующую сделку: купить фьючерсные контракты на серебро и продать фьючерсные контракты на золото.

Подобная стратегия принесет прибыль при любом из следующих сценариев:

1) цены на серебро растут, а цены на золото падают;

2) как золото, так и серебро растет в цене, но серебро растет в большей степени, чем золото;

3) цены на серебро остаются на одном уровне, а цены на золото падают;

4) как золото, так и серебро падает в цене, но серебро снижается в меньшей степени, чем золото.

Для сравнения предположим, что спекулянт просто купил фьючерсные контракты на серебро, не осуществляя операций с фьючерсами на золото. В этом случае только первая и вторая ситуации дадут прибыль, а другие принесут убытки.

На рынке США в течение длительного времени коэффициент золото/серебро имел значение примерно 32,5, и многие спредеры использовали этот уровень как индикатор. Когда этот коэффициент повышался, они продавали фьючерсы на золото и покупали фьючерсы на серебро в ожидании последующего снижения коэффициента.

Напротив, когда коэффициент падал ниже 32,5, спредеры часто покупали фьючерсы на золото и продавали фьючерсы на серебро в ожидании повышения коэффициента. Однако в этой операции нет гарантии, что коэффициент обязательно вернется к уровню 32,5, возможно, что в долгосрочном плане соотношение цен золота и серебра изменится и коэффициент установится на новом уровне.

Осуществляя спред на основе коэффициента золото/серебро, спредеры придерживаются следующих правил:

• стоимость позиций по золоту и серебру должна быть примерно равной;

• если ожидается падение коэффициента, то необходимо продавать фьючерсы на золото и покупать фьючерсы на серебро;

• если ожидается повышение коэффициента, следует покупать фьючерсы на золото и продавать фьючерсы на серебро.

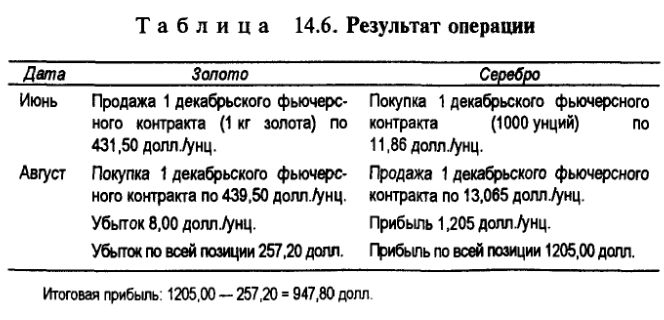

28 июня 1995 г. котировка декабрьского контракта на золото Чикагской торговой палаты составляла 431,50 долл./унц., а декабрьские фьючерсы на серебро на этой бирже котировались по 11,86 долл./унц., что давало коэффициент золото/серебро, равный 36,38.?

В этот период экономика США была на подъеме, рос спрос на серебро со стороны промышленности и ожидалось повышение цен на этот товар. Промышленное потребление золота также должно было увеличиться, но воздействие экономического роста обычно сильнее сказывается на ценах на серебро, чем на золото при прочих равных условиях.

Поскольку цены серебра должны были повыситься в бОльшей степени, чем золото, и привести к падению коэффициента золото/серебро, спредер покупает фьючерсный контракт на серебро и продает фьючерсный контракт на золото.

В августе повысились цены как на золото, так и на серебро, котировки контракта на золото достигли 439,50 долл./унц., а котировки на серебро составили 13,06 долл./унц. Коэффициент золо- то/серебро снизился до 33,64. Закрыв спред при этих ценах, спредер получит 8,00 долл. убытка на каждой унции золота и 1,205 долл. прибыли на каждой унции серебра.

Поскольку единица контракта на золото Чикагской торговой биржи равна 1 кг золота, что эквивалентно 32,15 тройской унции, то общие потери на позиции по контракту на золото составят 257,20 долл. (32,15 унц. • 8,00 долл.). В то же время общая прибыль на фьючерсной позиции по серебру (единица контракта – 1000 унц.) составит 1205,00 долл. (1000 унц. • 1,205 долл.). В итоге нетто-прибыль по сделке спреда составит 947,80 долл.

|