|

Стратегии использования опционов чрезвычайно многообразны, в них могут сочетаться операции с самими опционами, комбинации опционов, опционы и фьючерсные контракты и некоторые другие варианты. Уплатив премию, покупатель опциона по фьючерсному контракту может в любое время до даты его истечения перевести свою позицию в состояние фьючерсного контракта. Это очень удобно в тех случаях, когда клиент предвидит возможное изменение стабильности на рынке и не хочет занимать слишком ответственную позицию, в которую его ставит фьючерс. Для продавца опциона привлекательность сделки заключается в том, чтобы получить дополнительный доход в виде премии при твердом намерении продать или купить фьючерс, а также в расчете на то, что покупатель неправильно оценивает перспективу и опцион останется нереализованным.

В настоящей главе показаны только лишь основные направления опционных стратегий, не ставится цель продемонстрировать их полностью.

Стратегии использования опционов делятся на две группы в зависимости от целей операции:

• операции с опционами, их комбинациями и сочетаниями опционов и фьючерсов с целью спекуляции;

• операции с опционами для хеджирования сделок на реальном рынке.

Кроме того, опционные стратегии в зависимости от вида опциона, его цены и даты исполнения можно разделить на следующие стратегии:

• простые;

• спредовые;

• комбинационные;

• синтетические.

Самые простые операции – покупка и продажа опционов на покупку и продажу.

Для более наглядного понимания экономики опционных операций часто используют графики, показывающие влияние изменений цен фьючерсного контракта на опцион в момент окончания его срока. На таких графиках показываются прибыль (убытки) позиции по опциону при изменении цен фьючерсного контракта.

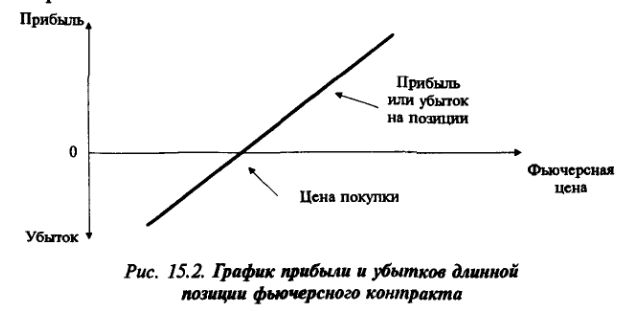

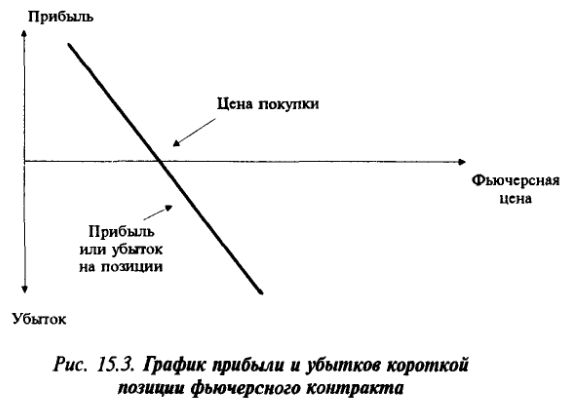

На рис. 15.2 и 15.3 представлены графики прибыли/убытков соответственно для длинной и короткой позиции фьючерсного контракта.

Линия прибыли (убытков) имеет наклон 45°, что означает, что держатель длинной позиции выигрывает 1 долл. при каждом повышении цен на 1 долл. и теряет 1 долл. при каждом падении цены на 1 долл.

Линия прибыли (убытков) также имеет наклон 45°, но в другую сторону. Это показывает, что держатель короткой позиции имеет прибыль, равную размеру падения цены, и убыток, равный размеру повышения цены.

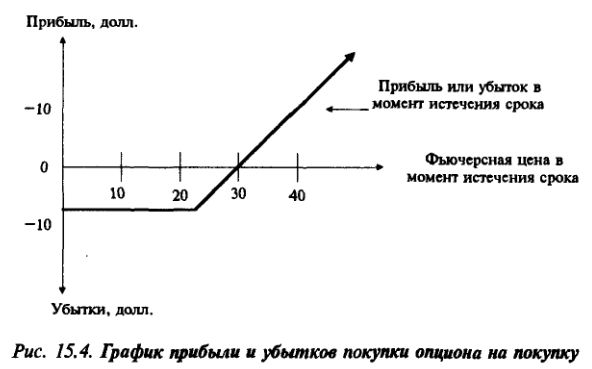

На рис. 15.4 дан график покупки опциона на покупку (цена столкновения 25 долл., премия опциона – 5 долл.). Как видим, при цене контракта выше цены столкновения линия прибыли имеет такой же наклон, что и при длинной позиции фьючерса, но сдвинута вниз на размер премии. Но как только цена контракта достигает цену столкновения, линия прибыли устанавливается горизонтально. Это графически демонстрирует ограниченность риска опционов. Независимо от того, как низко упадут цены, держатель опциона на покупку не может потерять больше начальной премии.

Покупатель опциона имеет прибыль, равную степени повышения цены контракта выше цены столкновения плюс премия, независимо от степени падения цены он не может потерять больше премии.

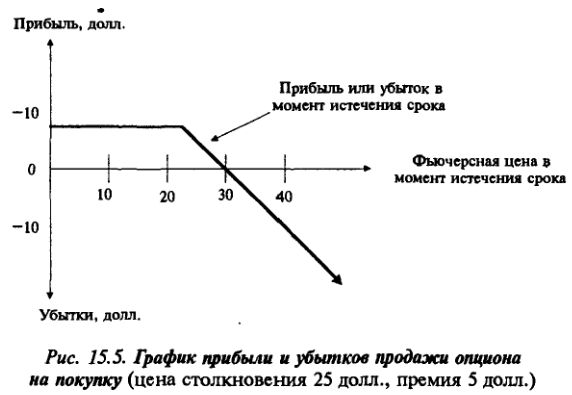

График продажи опциона на покупку (рис. 15.5) является зеркальным отражением графика покупки. Независимо от того, как низко упадут цены, прибыль не превысит полученной продавцом премии, а при повышении цены контракта за цену столкновения опциона линия прибыли (убытков) имеет такой же наклон, что и у короткой позиции фьючерсного контракта, но смещена вверх в результате полученной премии. Продавец опциона имеет убыток, равный повышению цены контракта сверх цены столкновения плюс полученная премия, он не может получить прибыль выше размера премии.

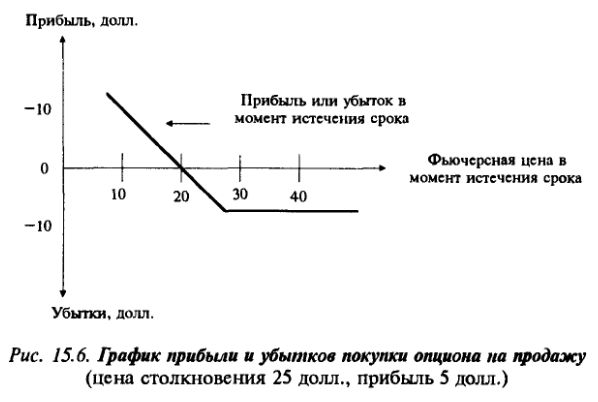

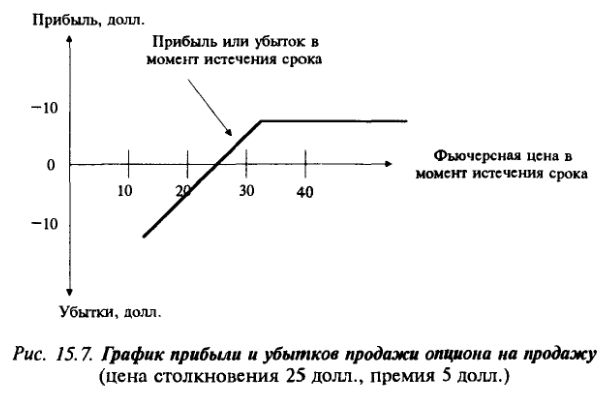

Графики, показывающие прибыль и убытки при покупке и продаже опционов на продажу, представлены соответственно на рис. 15.6 и 15.7.

Покупатель опциона на продажу выигрывает при падении цен ниже цены столкновения минус премия. Он не может потерять больше, чем уплаченная премия, но также не может и выиграть больше, чем цена столкновения минус уплаченная премия, поскольку цены не могут упасть ниже нуля.

Продавец опциона на продажу имеет убыток, равный падению цен ниже цены столкновения минус премия. Он не может иметь прибыль больше, чем полученная премия.

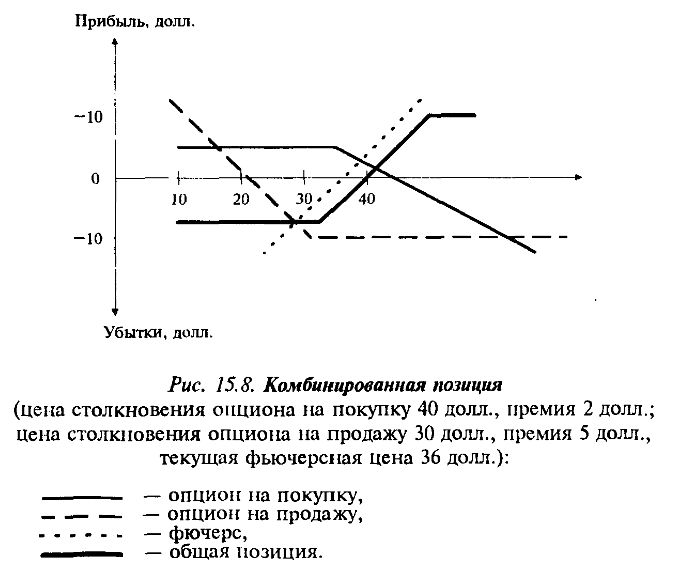

Графически можно представить также комбинацию опционов и фьючерсов. Представим гипотетическую позицию покупки фьючерсного контракта, продажи безденежного опциона на покупку и покупки паритетного опциона на продажу (рис. 15.8). Комбинированная позиция является суммой трех компонентов.

Как видим, незначительное повышение цены даст небольшой нетто-убыток, поскольку уплаченная премия паритетного опциона больше, чем полученная премия безденежного опциона.

Говоря о стратегии использования опционов, обычно имеют в виду действия покупателя опционов, поскольку положение продавца опциона менее привлекательно: у него ограничен размер прибыли при неограниченном риске убытков.

Однако существует много ситуаций, когда продажа опциона может быть привлекательной. Обычно опцион покупателя продают торговцы, ожидающие незначительного изменения цен. Их стратегия строится на расчете, что цены фьючерсных контрактов не достигнут уровня, который вызовет необходимость выполнения опциона.

Тот, кто продает опцион продавца, также рассчитывает на неизменность цен. Его задача – не допустить падения цен по фьючерсным контрактам ниже цены опционной сделки и необходимости реализовать опцион.

Однако продавать опционы могут не только профессиональные трейдеры. Например, фирма – производитель нефти или нефтепродуктов останавливает производство в связи с ремонтом и может решить продать опционы для получения доходов от них.

Если, по ее мнению, цены высоки, она может решить продать опционы на покупку с ценой столкновения выше текущей цены фьючерсных контрактов. Если тенденция угадана правильно и цены пошли вниз, ее опцион будет уменьшаться по стоимости, давая прибыль для покрытия расходов на инвентаризацию.

Если фирма ошиблась, она может откупить опцион или купить фьючерсные контракты, или использовать свой реальный товар в качестве покрытия.

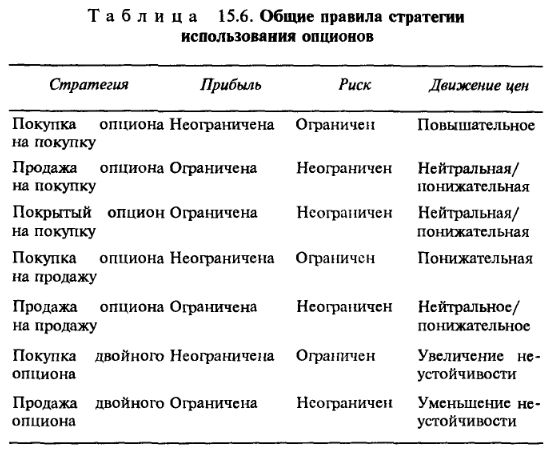

В целом выбор опционной стратегии определяется сочетанием таких факторов, как прибыль, риск и предполагаемая динамика цен. Рекомендации по их использованию приведены в табл. 15.6.

|