|

Торговля фьючерсными контрактами на фондовые индексы началась в феврале 1982 г., когда биржа в Канзас-Сити (США) ввела контракт на индекс «Вэлью Лайн» (Value Line index), который является индексом средней стоимости 1700 акций, обращающихся на американских биржевом и внебиржевом фондовых рынках. Вскоре после этого была начата фьючерсная торговля по двум другим фондовым индексам: в апреле 1982 г. фьючерсный контракт на очень популярный индекс Стэндард энд Пурс 500 (Standard & Poor’s 500) ввела Чикагская товарная биржа, а в мае того же года Нью-Йоркская фьючерсная биржа начала торговлю контрактом на составной индекс Нью-Йоркской фондовой биржи (NYSE Composite). С тех пор на американский фьючерсный рынок были представлены и другие контракты на биржевые индексы, многие из которых существуют и до настоящего времени.

Идея фьючерсных контрактов на фондовые индексы показалась привлекательной и зарубежным биржам. Так, примерно в тот же период Сингапурская денежная биржа (СИМЕКС) ввела в торговлю фьючерсный контракт, базирующийся на японском индексе Никкей (индекс включает 225 акций, котирующихся на Токийской фондовой бирже). В Европе индексные фьючерсные контракты были введены на английской бирже ЛИФФЕ на индекс «Файненшл Таймс» фондовой биржи (FTSE 100), на французской бирже МАТИФ на индекс САС 40 и др. По всем показателям фьючерсной торговли контракты на индексы имели успех. Быстрый рост объемов торговли был особенно впечатляющим в сравнении с соответствующими наличными рынками.

Динамичное развитие фьючерсной торговли биржевыми индексами было несколько приостановлено в 1987 г. разразившимся в США фондовым кризисом, однако именно рынок индексов быстрее всего пережил этот кризисный период.

Новый этап во фьючерсной торговле фондовыми индексами наблюдается в конце 90-х годов. Фьючерсные биржи вводят все новые контракты на различные индексы. Так, с июня 1998 г. на американском рынке были введены 17 фьючерсных контрактов, еще несколько контрактов вводятся в начале 2000 г.

Фьючерсные контракты на 46 индексов получили одобрение Комиссии по товарной фьючерсной торговле США как пригодные для американских инвесторов. В их число входят и зарубежные.

Среди последних тенденций в торговле фьючерсами на индексы можно отметить следующее:

• появление новых индексов варианта «мини», т.е. индексов, базирующихся на уже известных фондовых индексах, но меньшей стоимости;

• разработка новых индексов в Европе с учетом введения евро и создания единого валютного рынка;

• широкое использование электронной торговли индексами, в том числе с возможностью передачи приказов в сети Интернет.

Так, индекс Е-мини S&P 500, введенный на Чикагской товарной бирже в 1997 г., в первый год своего существования достиг объема торговли, поставившего его на третье место среди всех фьючерсов на фондовые индексы, существующих на американском рынке. Этот контракт, стоимость которого в пять раз меньше аналогичного «большого» индекса, торгуется практически круглосуточно в системе ГЛОБЭКС. На первом и втором местах в том же году находились фьючерс и опцион на стандартный индекс S&P 500. В середине 1999 г. Чикагская товарная биржа ввела контракт на мини-версию индекса NASDAQ-100. Оба эти мини-контракта к середине 1999 г. превзошли объемы торговли, достигнутые за весь предшествующий год.

В Европе после введения в 1999 г. единой валюты евро начался активный процесс создания новых индексов и введения их во фьючерсную торговлю. Первым в этой группе стал индекс Доу-Джонс Евро Стоккс 50 (Dow Jones Euro Stocks 50 index), разработанный компанией Стоккс Лтд. Торговля данным индексом началась на немецкой бирже ЭУРЕКС и французской МОНЕП в июне 1998 г., т.е. еще до ведения евро. Индекс включает 50 акций категории «голубые фишки» компаний – лидеров в отдельных секторах экономики в странах, образовавших единый валютный и экономический союз. Параллельно был разработан и второй аналогичный индекс (Dow Jones Stocks 50), отражающий положение тех же компаний, но составленный с учетом капитализации акций.

В течение семи месяцев 1999 г. объем торговли новым индексом Dow Jones Euro Stocks 50 на бирже ЭУРЕКС составил млн. контрактов и 1,2 млн. наличных опционов. В 1999 г. были введены в торговлю индексы МСКИ Евро (MSCI Euro) и ФТСЕ Евроблок 100 (FTSE Eurobloc 100), торговля которыми началась на ЛИФФЕ. Чуть позже на биржах ЛИФФЕ и Амстердамской появился индекс ФТСЕ Естарз (FTSE Estars). В 2000 г. ожидается введение на Чикагской товарной бирже индекса С энд П Евро (Standard & Poor’s Euro).

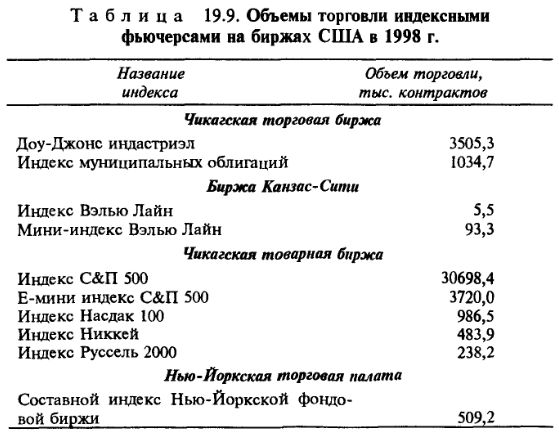

Данные об объемах торговли некоторыми индексными фьючерсами на рынках США приведены в табл. 19.9.

Учитывая интенсивную торговлю и ликвидность наличного рынка акций, можно было бы предположить, что рынок фьючерсов на фондовые индексы мог начать развиваться и раньше. Однако существовала серьезная техническая проблема: поставка. Было совершенно ясно, что невозможно «поставить» индекс покупателю фьючерсного контракта. Соответственно исполнение поставки по данному контракту решено было проводить расчетом наличными на базе разницы между уровнями индекса при открытии позиции и ее закрытии.

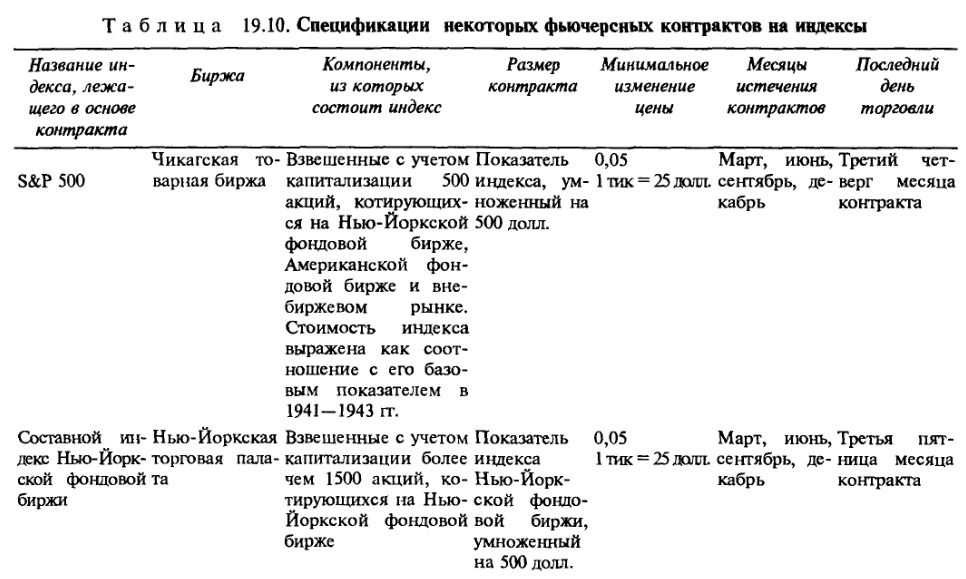

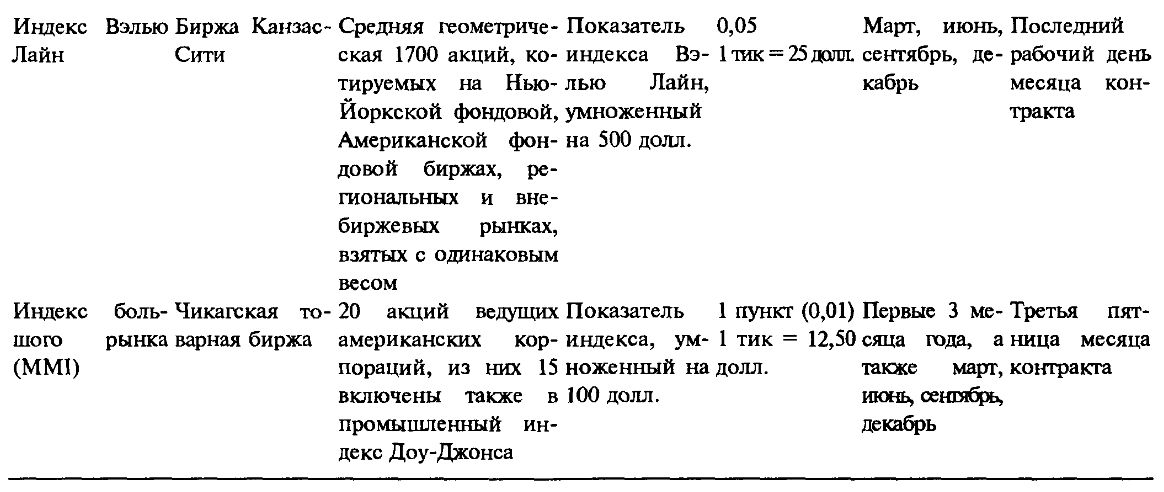

Таким образом, фьючерсный контракт на биржевой индекс – это обязательство поставить к определенной дате в будущем сумму наличности, равную произведению определенного количества денежных средств и показателя, лежащего в основе контрактного индекса на момент истечения срока контракта. В табл. 19.10 приведены спецификации некоторых фьючерсов на биржевые индексы.

Механизм расчетов по фьючерсному контракту на фондовый индекс таков: по каждому контракту необходимо выплатить или получить сумму стоимости индексного пункта (мультипликатора), умноженную на разницу между первоначальной фьючерсной ценой и 1) офсетной фьючерсной ценой; 2) расчетной фьючерсной ценой или 3) окончательной расчетной ценой индекса на дату истечения контракта. Положительные разницы выплачиваются продавцом и принимаются покупателем. Приведем несколько примеров.

Предположим, текущая котировка фьючерсного контракта на индекс Вэлью Лайн составляет 120 пунктов, стоимость индексного пункта – 500 долл., таким образом стоимость контракта – 60 тыс. долл. Стоимость контракта на индекс S&P 500 на Чикагской бирже при котировке 130 составит 65 тыс. долл. (500 долл. • 130 = = 65 000 долл.). На других биржах мультипликатор имеет отличное значение: на ЛИФФЕ для индекса FTSE 100 он составляет 25 ф. ст., на СИМЕКС для индекса Никкей – 225 яп. иен.

Активность операций по фьючерсам на фондовые индексы объясняется тем, что данные контракты отвечают интересам различных групп участников финансового рынка. Фьючерсные контракты, основанные на индексах акций, по сути являются единственными показателями, отражающими изменения в «корзине» акций, т.е. на фондовом рынке в целом. Кроме того, эти фьючерсы дают инвесторам многовариантные возможности хеджирования и спекуляции.

Так, управляющие портфелями ценных бумаг, имеющие большие объемы фондовых ценностей, могут защитить себя от падения цен на фондовом рынке путем продажи фьючерсов на индексы.

В качестве примера можно привести компанию «Голдман Сакс», которая в июне 1982 г. использовала фьючерс на фондовые индексы для хеджирования пакета акций на сумму 250 млн. долл., купленных у компании «Интернейшнл Харвестер». Портфель акций был продан в обмен на пакет облигаций, что подвергло «Голдман Сакс» значительному рыночному риску. Аналогично поступила компания «Саломон Бразерс», которая использовала рынок фьючерсов на фондовые индексы для осуществления сделки свич на сумму 400 млн. долл. между Нью- Йоркским городским пенсионным фондом из группы «Алианс Капитал» и фондом, возглавляемым «Бэнкерс Траст» (свич – операция по продаже ненадежных акций с целью покупки других акций с более надежным курсом). Этой операцией «СБ» гарантировали «Бэнкерс Траст» и городу определенные цены по сделкам до того, как была совершена реальная покупка-продажа.

Рассмотрим конкретный пример хеджевой сделки.

Предположим, управляющий фонда ценных бумаг имеет портфель акций, приблизительно отражающий структуру индекса С&П. Текущая стоимость портфеля составляет 20 млн. долл., и менеджер опасается падения стоимости портфеля в силу ухудшения экономической ситуации. Хеджировать портфель в этом случае нужно продажей определенного количества фьючерсов на индекс С&П 500. В момент начала хеджирования фьючерс ближайшего месяца на данный индекс котируется по цене 275 пунктов, что означает, что каждый контракт будет стоить 13,5 тыс. долл. (500 долл. • 275). Для страхования портфеля менеджеру необходимо продать 146 контрактов.

Число контрактов, которые необходимо продать, определяется делением текущей стоимости портфеля на текущую стоимость фьючерсного контракта. Эта операция дает результат 145,45, поэтому округленно берем 146 контрактов. Предположим, что стоимость портфеля действительно падает на 400 тыс. долл. до 19,6 млн. долл. В то же время контракт на индекс С&П падает на 5,5 пунктов до 269,50, что дает менеджеру выигрыш на его фьючерсной позиции в 401,5 тыс. долл. Если он считает, что негативная тенденция рынка уже преодолена, он может закрыть фьючерсные позиции и сбалансировать свои потери.

Индексные фьючерсы предоставляют отличные возможности и для инвесторов-спекулянтов, прогнозирующих определенное движение цен на фондовом рынке, получить выгоду, не будучи связанными только определенными акциями. Фьючерсная торговля фондовыми индексами дает и лучшие финансовые условия, позволяя участникам воспользоваться высоким уровнем левериджа фьючерсных контрактов. Например, на фондовом рынке США операция по покупке ценных бумаг требует маржи не менее 50%, тогда как операции с фьючерсами ограничивают уровень внесенного депозита 5–10% стоимости контракта.

Владельцы ценных бумаг сталкиваются с двумя типами рисков: систематическим и несистематическим. Несистематический риск иногда называется риском специфических акций. Это по существу риск того, что акции определенной компании или нескольких компаний из одной промышленной группы будут иметь худшие показатели по сравнению с фондовым рынком в целом. Страхованием от подобного типа риска является диверсификация, т.е. покупка различных видов акций.

Систематический {рыночный) риск связан с общей экономической ситуацией и возникает, когда рынок в целом находится в упадке и цены на большинство акций – будь они первоклассные или менее надежные – падают.

Фьючерсные контракты на биржевые индексы позволяют участникам этого рынка играть не только с минимальным специфическим риском, который состоит в неверном выборе компании для своих инвестиций, но и существенно сократить систематический риск, ассоциируемый с обладанием диверсифицированным пакетом акций. Например, предположим, что менеджер паевого инвестиционного фонда контролирует фондовые ценности на сумму 500 млн. долл. и предвидит скорое резкое падение рынка. Пытаться быстро продать акции на такую сумму по разумным ценам – технически очень трудная задача. Тем более что, когда менеджер покупал акции, он рассчитывал на их рост в долгосрочном плане, поэтому продавать их, чтобы пережить временный спад, было бы нежелательно. Продажа котируемых на бирже опционов на покупку акций, входящих в портфель, дает некоторую защиту, но имеет два недостатка. Во-первых, если падение рынка будет сильнее, чем предполагалось, то доходы за проданные опционы не покроют убытки от падения цен на акции; во-вторых, если рынок пойдет на подъем, вместо того чтобы падать, ряд опционов будет предъявлен к реализации, что означает, что часть портфеля будет продана преждевременно.

Напротив, фьючерсные контракты на индексы обеспечивают защиту от риска падения курса ценных бумаг, при этом не надо выставлять на продажу сами акции. Такая стратегия называется неагрессивный хедж. Короткая позиция по фьючерсным контрактам на индексы будет использована в качестве хеджа от убытков в результате потери части стоимости активов. Успех данного хеджирования будет зависеть от степени корреляционной зависимости между ценой портфеля и ценой фьючерсных контрактов на индекс.

Существуют такие случаи, в которых хеджер пытается защитить себя от необычных рыночных кризисов непродолжительного действия. При этом операция хеджирования прекращается уже в тот момент, когда рыночный кризис миновал. Для этого выработан новый вид управления рисками – страхование портфеля. Как уже ясно из названия, цель страхования портфеля – обеспечение защиты от убытков без одновременного сведения на нет возможностей получить прибыль.

Основной метод страхования портфеля заключается в перемещении активов из акций в сверхнадежные государственные ценные бумаги, когда курсы акций падают, и обратное перемещение, когда курсы акций поднимаются. Метод обладает эффектом уменьшения риска во время периода рыночных потрясений и увеличения риска, а следовательно, возможностей для прибыли, когда рынок ценных бумаг переживает благоприятную ситуацию.

Такая операция может быть осуществлена посредством действительной продажи и последующей покупки акций на фондовой бирже. Однако в этом случае необходимо решить, акции каких компаний следует продать. Кроме того, возникают издержки, связанные с движением активов из одних видов в другие, которые необходимо будет покрыть. Поэтому предпочтительнее держать базовые инвестиции портфеля нетронутыми, но при этом защищать то одну, то другую часть портфеля от риска. В настоящее время среди инвестиционных менеджеров популярна тактика использования покупки и продажи фьючерсных контрактов на индексы вместо покупки или продажи акций из портфеля.

В стратегии страхования портфеля два решения имеют принципиальное значение:

• какая доля стоимости портфеля должна быть застрахована;

• на каком уровне ниже текущей стоимости портфеля должны заработать механизмы, задуманные в качестве страхования.

Другой вариант использования фьючерсов на фондовые индексы – это создание «пассивного» индексного фонда. Портфель, состоящий из казначейских облигаций и длинной позиции по фьючерсам на фондовые индексы, в теории даст такой же доход, как портфель обыкновенных акций, созданный для восстановления лежащего в основе индекса. Кроме того, гораздо дешевле просто купить фьючерсный контракт на индексы, чем покупать множество отдельных акций в определенной пропорции. Операционные издержки при использовании фьючерса на индекс гораздо ниже.

На фьючерсном рынке индексов акций большое распространение имеют арбитражные сделки. Если фьючерс котируется с премией (т.е. цена на срок превышает цену спот на величину, которая больше их теоретической разницы), то спекулянт-арбитражист покупает портфель акций на фондовом рынке и одновременно продает фьючерсный контракт на этот индекс акций. Если же, наоборот, действительная разница меньше теоретической (т.е. фьючерс котируется с дисконтом), то арбитражист покупает фьючерсный контракт и продает портфель акций на наличном рынке. Чисто внешне действия инвестора и арбитражиста на фьючерсном рынке почти ничем не различаются, только у арбитражиста нет заинтересованности в каком-либо конкретном портфеле акций. По истечении срока фьючерсного контракта арбитражист закрывает свои позиции, т.е. совершает обратные сделки на обоих рынках (фондовом – наличном и фьючерсном). Инвестор же сохраняет свой портфель акций на фондовом рынке. Фьючерсные контракты, основанные на индексах акций, могут также выступать в качестве объектов инвестирования, заменяя тем самым ценные бумаги фондового рынка.

Внутрирыночные спреды. Поскольку фьючерсный контракт на биржевой индекс обязывает к расчету наличными, спред между двумя месяцами поставки в строгом смысле этого слова невозможен. Однако анализ того, как повлияет изменение одних переменных на поведение других показателей, наоборот, важен для понимания общей взаимосвязи на фондовых рынках. Отмечаются следующие тенденции:

1. Рост (падение) цен на фьючерсные контракты на базе фондовых индексов должен привести к тому, что контракты на более длительный срок окажутся доходнее более ранних при условии, что ставка банковского процента больше уровней дивидендов.

2. Размер дивидендов на большой портфель акций обычно мало изменяется, поэтому главными переменными, определяющими поведение внутрирыночных спредов, являются банковский процент и котировка индекса. Если индекс остается неизменным, то повышение (понижение) процентных ставок способствует повышению (понижению) цены контрактов с отдаленной поставкой по сравнению с ближайшими.

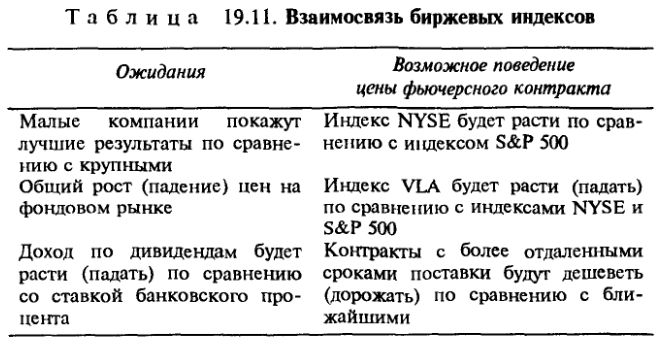

Межрыночные спреды. Взаимосвязь между различными индексами принципиально обусловлена характеристиками самих индексов, рассмотренными выше. В целом индекс Вэлью Лайн (VLA) является наиболее неустойчивым из всех описанных индексов. Поэтому в условиях подъема (падения) фондового рынка индекс VLA опережает другие индексы в отражении рыночной ситуации. Высокая корреляционная зависимость между изменениями индексов S&P 500 и NYSE ограничивает возможность игры на спредах между этими индексами. В табл. 19.11 обобщается информация о наиболее типичном поведении спредов между фьючерсными контрактами на базе биржевых индексов.

|