|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

Вопросы и задания этой секции помогут определить степень понимания материала, изложенного в гл. 10, 11.

Краткие выводы

1. Хеджирование является основной экономической функцией фьючерсных рынков, позволяющей производителям и потребителям товаров минимизировать риск, связанный с колебанием цен.

2. Классическое хеджирование заключается в совершении на фьючерсном рынке операции, равной по объему, но противоположной по направлению операции на реальном рынке. Оно является временной заменой продажи или покупки реального товара. Позиция на фьючерсном рынке защищает хеджера от неблагоприятного изменения цен на его товары. Изменение цен на одном рынке будет более или менее полностью компенсировано изменением цен на другом рынке.

3. Соотношение цен наличного и фьючерсного рынков выражается понятием базиса. Базис рассчитывается путем вычитания из наличной цены фьючерсной котировки соответствующего товара.

4. Уравновешиванием позиции на наличном рынке равной, но противоположной позицией на фьючерсном рынке хеджер заменяет риск ценовых колебаний на риск изменения соотношения между наличной и фьючерсной ценами. Этот риск известен как базисный риск.

5. Базис укрепляется, когда его числовое значение растет, и ослабляется, когда оно уменьшается. Укрепление базиса и ослабление базиса – термины, используемые для описания динамики базиса.

6. По мере приближения срока фьючерсного контракта цены наличного и фьючерсного рынков сближаются, поскольку факторы, определяющие спрос и предложение, становятся практически одинаковыми в период наступления поставки. Эта тенденция называется конвергенцией.

7. Для физических товаров размер базиса зависит от издержек хранения, страхования и ставки банковского процента. Для финансовых инструментов издержки поставки – это процентные ставки. На базис финансовых инструментов большое влияние оказывают операции арбитража.

8. На нормальном рынке дальние месяцы котируются по более высокой цене, чем ближайшие месяцы, из-за издержек поставки, на перевернутом рынке происходит обратное, что отражает отрицательные издержки поставки.

9. Короткий хедж используется собственниками или производителями товаров для защиты цены будущей продажи товара на наличном рынке. Для короткого хеджера ослабление базиса даст убыток, а усиление базиса принесет прибыль.

10. Длинный хедж используется торговцами, переработчиками или потребителями товаров для защиты от повышения цены товара, который они собираются приобрести. Для длинного хеджера ослабление базиса принесет прибыль, а усиление базиса – убыток.

Задания для самостоятельной работы

А. Используя список терминов, дополните предложения

1. Для защиты своего урожая от падения цен фермер предполагает осуществить _______ .

2. Изменения базиса от плюс 14 центов до минус 14 центов означает, что базис _______ .

3. При наступлении месяца поставки происходит _______ наличных и фьючерсных цен.

4. Для товаров длительного хранения стоимость хранения, страхования и оплаты банковского процента представляют _______ .

5. _______ представляет собой разницу между наличной ценой товара и фьючерсной ценой этого товара.

6. На рынке финансовых инструментов издержками поставки являются _______ .

7. Изменения базиса с плюс 9 центов до плюс 16 центов называются _______ .

8. Нефтеперерабатывающая компания предвидит увеличение цен на нефть в ближайшие 6 месяцев и решает осуществить _______ для защиты будущей закупки.

9. _______ представляет собой занятие позиции, противоположной позиции на наличном рынке.

10. Условие, которое делает возможным хеджирование, есть то, что наличные и фьючерсные цены движутся в целом _______ .

Б. Выберите правильный ответ

1. Хеджирование предполагает:

а) занятие фьючерсной позиции, противоположной наличной рыночной позиции;

б) занятие фьючерсной позиции, идентичной наличной позиции;

в) наличие только фьючерсной позиции;

г) наличие только наличной позиции.

2. В данный момент урожай фермера еще не собран. На наличном рынке он имеет:

а) длинную позицию;

б) короткую позицию;

в) ни ту, ни другую, поскольку урожай не собран;

г) нейтральную, поскольку у него нет позиции на фьючерсном рынке.

3. Условие, которое делает возможным хеджирование, – это то, что наличные и фьючерсные цены:

а) движутся в противоположном направлении;

б) изменяются вверх и вниз на одну величину;

в) обычно двигаются в одном направлении и примерно на одну величину;

г) регулируются биржей.

4. Для хеджирования против повышения цены необходимо:

а) купить фьючерсные контракты;

б) продать фьючерсные контракты.

5. Термин базис обозначает:

а) разницу между наличными ценами на разных локальных рынках;

б) разницу между ценами на разные месяцы поставки;

в) разницу между наличной ценой и фьючерсной ценой;

г) относится только к спекуляции.

6. Если исторический базис на рынке кукурузы предполагается на уровне минус 0,15 долл., то примерная цена, которую фермер закрепил на продаваемый им товар при покупке фьючерсов по котировке 3,00 долл. за бушель, составит:

а) 3,15 долл.;

б) 3,10 долл.;

в) 2,85 долл.;

г) ни одна из этих.

7. Участник, имеющий длинную позицию на наличном рынке и не использующий хеджирование, является:

а) спекулянтом;

б) в положении ожидающего прибыль на росте цен;

в) подвергается риску убытков при падении цен;

г) все перечисленное вместе.

8. На местном рынке наличные цены обычно устанавливаются в соответствии с биржевыми котировками. Если хеджер осуществил хеджирование продажей фьючерсных контрактов, то благоприятное время для поставки наличного товара на рынок и закрытия хеджа будет:

а) после начала хеджирования это безразлично;

б) когда базис относительно слабый;

в) когда базис относительно сильный;

г) когда наличные цены находятся на высшем уровне.

9. Базисный риск обозначает:

а) факт, что базис не может быть предсказан с точностью;

б) абсолютный уровень фьючерсных цен;

в) присущую фьючерсным ценам неустойчивость.

10. Базис равен +0,50 долл. Какая ситуация на рынке?

а) нормальная;

б) нестабильная;

в) стабильная;

г) контанго;

д) бэквардейшн.

11. Несовпадение объемов реальной сделки и сделки на фьючерсном рынке называется:

а) классическим хеджированием;

б) селективным хеджированием;

в) предвосхищающим хеджированием;

г) заблаговременным хеджированием.

12. Стратегия хеджирования, при которой момент совершения операций на фьючерсном рынке не совпадает с моментом совершения реальных сделок, называется:

а) классическим хеджированием;

б) селективным хеджированием;

в) предвосхищающим хеджированием;

г) заблаговременным хеджированием.

В. Решите задачи

1. На Чикагской торговой бирже по контрактам на кукурузу предусмотрены следующие месяцы поставки: март, май, июль, сентябрь и декабрь. Решите, какие позиции фьючерсов должны быть выбраны для хеджирования, если завершение хеджа планируется в:

а) июне;

б) июле;

в) январе.

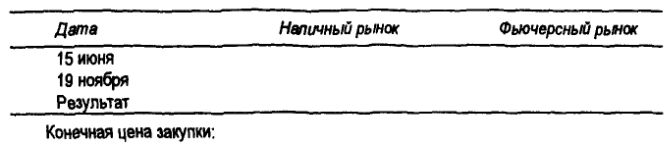

2. Производитель фотобумаги предполагает закупить 25 тыс. унц. серебра в декабре–январе. Поскольку он предвидит повышение цен, он желает зафиксировать нынешний уровень цен в 5,60 долл. за унцию, но не хочет покупать наличный товар сейчас. 15 июня на Чикагской торговой бирже декабрьский контракт на серебро котируется по 5,90 долл. (единица контракта – 1000 унций). Заполните форму, показывающую его первые действия на наличном и фьючерсном рынках.

19 ноября цены наличного рынка составляют 8,00 долл. за унцию, а декабрьский фьючерсный контракт котируется по 8,45 долл. Заполните форму, показывающую действия хеджера, и определите итоговую цену закупки серебра.

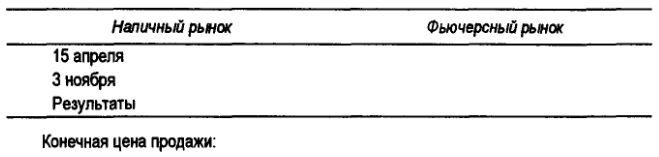

3. Фермер предполагает собрать 20 тыс. бушелей кукурузы в начале ноября. Его целевая цена составляет 1,72 долл. за бушель. 15 апреля фьючерсные котировки декабрьского контракта на кукурузу составляют 1,97 долл. за бушель. Фермер решает хеджировать весь урожай. Заполните форму, показывающую его первые действия на наличном и фьючерсном рынках.

3 ноября фермер продает свой урожай местному элеватору по цене 1,57 долл. и закрывает свою фьючерсную позицию по 1,75 долл. Заполните форму итогов сделки и определите цену продажи кукурузы.

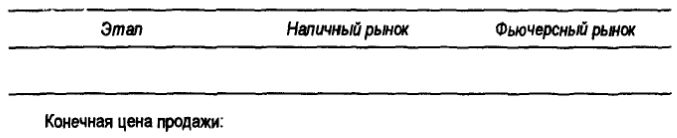

4. Используя условные цифры, заполните прилагаемую форму,

а) Короткий хедж:

Базис усилился или ослаб? На сколько?

б) Длинный хедж:

Базис усилился или ослаб? На сколько?

5. Базис в момент начала хеджирования составлял –50 центов, в момент завершения он составил –35 центов. Кто выигрывает от такого изменения базиса?

6. Российский экспортер продал 2,5 тыс. т наличного алюминия по 1110 долл. за т иностранной посреднической фирме, которая рассчитывает реализовать алюминий по 1150 долл. за тонну. В ожидании предстоящей сделки торговец решает хеджировать всю партию на ЛБМ при текущей котировке 1260 долл. за тонну (единица контракта – 25 т).

В течение двух недель фирме удается найти покупателя алюминия и поставить ему товар, но в условиях падения цен на рынке цена в контракте была установлена на уровне 1110 долл. за тонну. В тот период котировки ЛБМ составили 1220 долл. за тонну.

Составьте таблицу и опишите действия торговой фирмы по хеджированию своей продажи, определите конечный результат.

7. Рафинадная фабрика планирует закупить в конце года 10 тыс. т сахара-сырца для переработки. Поскольку предвидится повышение цен к концу года, для фабрики было бы желательно зафиксировать нынешний уровень цен на сахар в 322 долл. за тонну, но покупать сахар сейчас не имеет смысла из-за дополнительных расходов. 1 сентября на ЛИФФЕ декабрьский контракт на сахар-сырец котируется по 335 долл. за тонну (единица контракта – 50 т). Что необходимо сделать хеджеру на наличном и фьючерсном рынках?

23 ноября цены наличного рынка составляют 337 долл. за тонну, а фьючерсные контракты котируются по 347 долл. за тонну. Заполните форму, показывающую действия хеджера и определите итоговую цену закупки сахара.

|