|

А.

1. Фиксированная цена, по которой покупатель опциона может реализовать опцион на продажу или покупку, называется ценой столкновения.

2. Опцион на покупку фьючерсного контракта есть право его покупателя занять длинную позицию по определенной цене в течение определенного срока.

3. Покупатель опциона называется также держателем опциона.

4. Опцион, не имеющий внутренней стоимости, называется опционом «при своих» или опционом «без денег».

5. Внутренняя стоимость опциона влияет на его премию.

6. Опцион на продажу является опционом «при деньгах», если цена фьючерсного контракта ниже цены столкновения.

7. Опцион на продажу представляет собой право покупателя занять короткую позицию по определенной цене в течение определенного периода времени.

8. Продавец опциона называется также подписчиком опциона.

9. Неустойчивость является показателем ценовых изменений за определенный период времени.

10. Чем больше времени остается до истечения срока опциона, тем больше размер премии.

Б.

1. в) При своих.

2. в) Дает возможность авансового получения премии.

3. Покупатель опциона на покупку может:

г) все перечисленное вместе.

4. После исполнения опциона на покупку продавец опциона:

б) занимает короткую фьючерсную позицию.

5. После исполнения опциона покупатель опциона на продажу:

б) получает короткую фьючерсную позицию.

6. Если вы осуществляете опцион на покупку при цене столкновения 2,70 долл., а соответствующая фьючерсная котировка составляет 3,20 долл., то вы получите:

а) длинную фьючерсную позицию по цене 2,70 долл.

7. Премии опционов:

б) выявляются в процессе конкуренции продавцов и покупателей.

8. Для страхования от падения цен необходимо:

а) купить опцион на покупку.

9. Предположим, вы купили опцион на покупку с ценой столкновения в 7,0 долл., заплатив премию 0,30 долл. Текущая фьючерсная котировка составляет 7,50 долл. Каков размер «денежности» опциона:

б) 0,50 долл.

10. Если вы уплатили премию 0,10 долл. за опцион на покупку с ценой столкновения в 2,90 долл., каков будет максимально возможный убыток:

а) 0,10 долл.

11. Если вы продали опцион и получили премию в 0,30 долл., каков будет максимально возможный убыток:

в) неограниченный.

12. Первоначальная маржа должна быть помещена на счет: а) продавцом опциона.

13. Опцион может быть реализован: а) покупателем опциона.

14. Торгуемый опцион может быть реализован:

а) в любое время до конца срока его действия.

15. Продавец опциона на покупку может ликвидировать свою позицию путем:

в) покупки идентичного опциона на покупку.

16. При истечении срока опциона его стоимость определяется: а) внутренней стоимостью.

17. Какой из параметров опциона согласуется сторонами сделки во время торговли в опционной секции биржи:

в) премия.

В.

1. Внутренняя стоимость составляет 0,50 долл.

2. Опцион имеет нулевую внутреннюю стоимость.

3. Опцион не имеет внутренней стоимости.

4. Внутренняя стоимость опциона составляет 0,40 долл.

5. а) Он считает, что процентные ставки упадут, а цены облигаций повысятся;

б) является опционом «при деньгах», фьючерсная цена выше цены столкновения;

в) внутренняя стоимость составляет 4500 долл. Каждый пункт стоит 1000 долл., 1/32 пункта – 31,25 долл., 1/64 долл. – 15,63 долл.;

92 - 16 – 88-00 = 4-16/32;

31,25 • 16 = 500 долл.;

4000 долл. + 500 долл. = 4500 долл.;

г) он выиграл 7 пунктов (95-00 – 88-00 = 7-00);

д) его нетто-прибыль составляет 1687,72 долл.

7 пунктов прибыли минус 5-20/64 премии по опциону = 1-44/64 (44 • 15,63 долл. = 687,72 долл. + 1000 долл. = 1687,72 долл.).

6. а) Это опцион без денег, поскольку текущая фьючерсная цена (91-12) выше цены столкновения (90-00);

б) он выиграл 14/32 (90-00 – 89-18/32 = 14/32);

в) прибыль (14/32) была меньше, чем премия, уплаченная по опциону;

д) его нетто-убыток составил 625 долл. (14/32 – 1-4/64 = –20/32; 20* 31,25 долл. = 625 долл.).

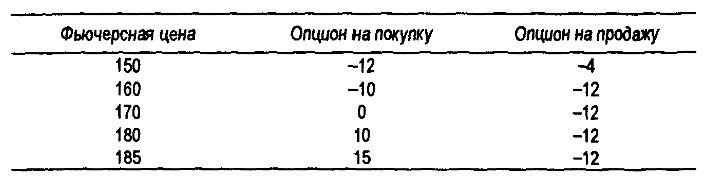

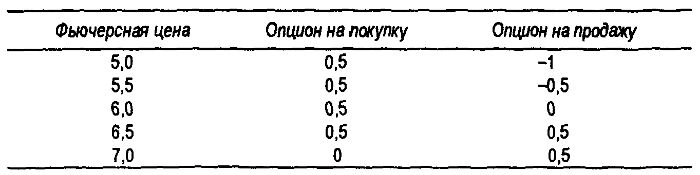

7.

8.

9. Внутренняя стоимость первого опциона составляет 5 долл. (105 – 100 = 5 долл.); внутренняя стоимость второго опциона – 13 долл. (95 – 82 = 13 долл.). При прочих равных условиях премия второго опциона будет выше.

|