|

После открытия позиции и внесения первоначальной маржи изменения цены фьючерсного контракта будут вести к соответствующему уменьшению или увеличению стоимости позиции клиента. После определения расчетной цены дня по каждому из контрактов и каждой позиции подсчитывается изменение стоимости каждого биржевого контракта по разнице между расчетной ценой данного дня и предыдущего дня либо ценой, по которой была заключена сделка. Если ситуация на фьючерсном рынке на какой-нибудь день изменяется в благоприятную для клиента сторону, сумма денег на счете по учету маржи увеличивается на размер потенциального выигрыша. Если эти ценовые изменения неблагоприятны для позиции клиента, то его первоначальная маржа уменьшается. Все биржи устанавливают, что как только сумма первоначальной маржи клиента уменьшилась до определенного уровня, называемого поддерживающей маржой (maintenance margin), брокер может потребовать от клиента дополнительных средств. Это называется требованием пополнения вариационной маржи (variation margin call, maintenance margin call). Это требование отличается от требования о пополнении первоначальной маржи тем, что в первом случае средства требуются из-за неблагоприятного изменения цен фьючерсного контракта, а не потому, что у клиента нет достаточных средств на своем счете для начала операции.

Следовательно, маржа выполняет функцию барометра прибылей и убытков клиента за день. Те средства, которые превышают требуемую сумму, клиент может отозвать, однако чаще клиенты предпочитают оставлять их на счете своего брокера в качестве резерва.

Большинство бирж устанавливают поддерживающую маржу на уровне 75% первоначальной, т.е. если сумма средств клиента упадет до 75% и ниже, то брокерская фирма попросит клиента внести сумму, восстанавливающую его средства до первоначального уровня.

Клиент имеет 4 тыс. долл. на своем счете и длинную позицию по двум мартовским фьючерсным контрактам на евродоллары по цене 91,50. Первоначальная маржа составляет 2 тыс. долл. за контракт (всего 4 тыс. долл.), а поддерживающая маржа – 1500 долл. за контракт (всего 3 тыс. долл.). Счет клиента снижается с 4 тыс. до 2,5 тыс. долл. Поскольку это ниже, чем маржа в 3 тыс. долл., клиент получит требование о вариационной марже в размере 1,5 тыс. долл. Вариационная маржа вносится в размере, восстанавливающем сумму счета до уровня полной первоначальной маржи (4 тыс. долл.), а не до уровня поддерживающей маржи (3 тыс. долл.).

На некоторых биржах применяют другой метод учета средств на залоговом счете – без минимальной поддерживающей маржи. При таком методе учета счет изменяется каждый день на основе расчетной цены и при любом неблагоприятном изменении позиции клиента должен пополняться дополнительными средствами.

Например, если вы продавец и хеджируете свой товар продажей контракта на соя-бобы по цене 6,0 долл. за бушель, а цена на рынке упала до 5,90 долл. за бушель, то ваш залоговый счет кредитуется на 0,10 долл. за бушель. Когда количество денег на данном счете превышает необходимый размер депозита, вы можете отозвать лишние деньги. С другой стороны, ваш счет будет дебетован, если расчетная цена будет выше, чем долл. за бушель, и вы получите запрос о внесении дополнительной суммы.

Если вы покупатель и осуществляете хеджирование покупкой контракта на зерно по цене 2,0 долл. за бушель и если на следующий день расчетная цена составила 2,05 долл. за бушель, ваш счет будет кредитован на 0,05 долл. за бушель. Как и в случае с хеджером-продавцом, покупатель может отозвать избыточные средства со счета, если сумма превысит необходимое количество. Однако если цена заключения сделки будет ниже, чем 2,0 долл. за бушель, то ваш счет будет дебетован и вы получите запрос на внесение дополнительной суммы.

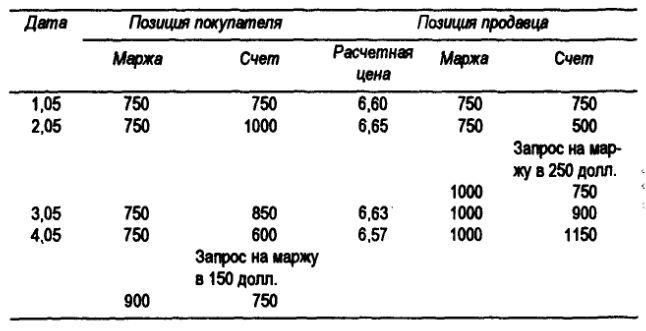

Рассмотрим пример, в котором показано, как обычно происходит дебетование и кредитование счета после каждого дня.

На 1 мая контракт на соя-бобы продавался по цене 6,60 долл. за бушель и требуемый размер залога для данного контракта составлял 750 долл.

Итак, 1 мая расчетная цена составила 6,60 долл. за бушель. На 2 мая расчетная цена увеличилась на 0,05 долл. за бушель и составила 6,65 долл. Счет покупателя был кредитован на 250 долл. (0,05 • 5000 буш.) и составил 1000 долл. В то же время счет продавца был дебетован на ту же сумму и составил 500 долл. Продавец получит запрос на 250 долл., так как количество средств на счете будет ниже установленного уровня.

На 3 мая цена на соя-бобы снизилась на 0,03 долл. и составила 6,62 долл. за бушель. Позиция покупателя была дебетована на 150 долл. (0,03 долл. • 5000 буш.) и составила 850 долл. Позиция продавца была кредитована на 150 долл. и составила 900 долл.

К 4 мая цена упала еще на 0,05 долл. и составила 6,57 долл. за бушель, в результате счет продавца был кредитован на 250 долл., а счет покупателя был дебетован на ту же сумму. Вследствие того, что количество средств на счете покупателя снизилось ниже требуемого уровня и составило 600 долл., он был вынужден внести дополнительно 150 долл.

Несмотря на то, что сумма залога на счете исчисляется двумя путями, назначение обоих способов одно – гарантировать выполнение контрактов на фьючерсном рынке.

Внесение вариационной маржи. Требование о вариационной марже может быть выполнено двумя способами:

• внесением необходимых средств;

• ликвидацией или уменьшением позиции.

Вернемся к ситуации с двумя купленными контрактами на евродоллары и требованием о внесении дополнительно 1500 долл. Клиент может выполнить это двумя путями:

1) внести 1500 долл., тогда сумма его счета составит 4 тыс. долл. – уровень первоначальной маржи по двум контрактам;

2) ликвидировать часть позиции. Если клиент не захочет использовать дополнительные средства, единственный способ – ликвидировать такое количество контрактов, которое снизит сумму первоначальной маржи до уровня ниже 2500 долл., что сейчас есть на его счете. Поскольку первоначальная маржа для этого фьючерсного контракта составляет 2 тыс. долл., то уменьшить надо на один контракт.

Еще одна особенность вариационной маржи: на многих биржах, если после требования о внесении вариационной маржи происходит благоприятное для клиента изменение цен, то это не ликвидирует указанное требование. Другими словами, если в предыдущем примере евродолларовый фьючерсный контракт поднимется до 91,50 сразу после выписки требования, клиенту все равно надо вносить 1500 долл., хотя в этот момент его счет полностью соответствует требованиям первоначальной маржи. Конечно, он может внести, а затем немедленно забрать эти 1500 долл. Детали этого правила на разных биржах могут быть различны.

Важной особенностью вариационной маржи является то, что она вносится только наличными средствами (чеком, переводом). В этом смысле она отличается от первоначальной маржи, которая может быть внесена ценными бумагами или другим способом. Для такого различия есть основания. Первоначальная маржа является прежде всего залогом доброй воли, который держит брокерская фирма или расчетная палата. Вариационная маржа представляет собой текущую стоимость фьючерсной позиции клиента. Если эта позиция прибыльна, клиент может забрать избыток. Как будет показано далее, наличные для выигрывающих поступают через расчетную палату от клиентов противоположной (проигрывающей) стороны. Если позволить пополнять счет ценными бумагами, аккредитивами и т.д., то брокерская фирма должна будет заниматься превращением ценных бумаг в наличные для потенциально выигравших участников. Эта проблема не возникает, поскольку вариационная маржа вносится только наличными средствами.

|