|

Конвергенция – распространенная модель поведения базиса, проявляющаяся в схождении наличной и фьючерсной цен. Предсказуемой стороной базиса является его тенденция к усилению на сумму сокращения расходов по хранению. Таким образом, при приближении срока поставки уменьшаются связанные со временем расходы на хранение. Очевидно, что когда фьючерсный контракт достигает своего периода поставки, ценовая разница становится весьма незначительной. Надбавка исчезает с прохождением времени, т.е. в месяце поставки разница между ценой наличного товара и фьючерсной котировкой должна быть примерно равна нулю.

Примерное равенство нулю объясняется следующим. Некоторые технические факторы могут дать фьючерсным ценам надбавку или скидку к наличной цене и тогда они не совпадут. Например, поскольку поставка по фьючерсному контракту происходит по выбору продавца, то фьючерсный контракт является менее желательным вариантом для покупателя при принятии поставки. Это может вызвать продажу фьючерсных контрактов с предельной скидкой к наличной цене в период поставки. Другие факторы, такие, как наличие складов, могут также влиять на взаимосвязь наличных и фьючерсных цен к истечению срока контракта. Наконец, такой фактор, как расходы по транспортировке, также может повлиять на базис.

Однако для дальнейших целей проще предположить, что фьючерсные и наличные цены сливаются до незначительной ценовой разницы в период поставки и в месте поставки.

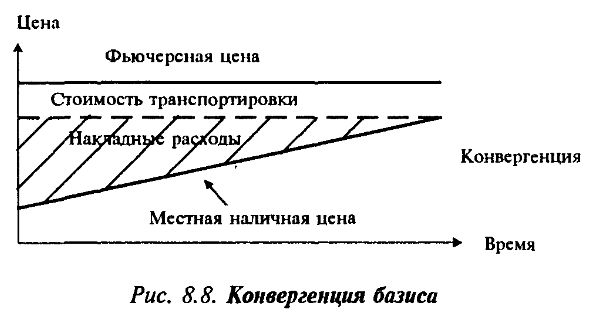

Конвергенция цен наличного и фьючерсного рынков может быть проиллюстрирована графически (рис. 8.8). В этом примере расходы по транспортировке и накладные расходы полагаются неизменными в течение определенного периода времени.

На нормальном рынке конвергенция фьючерсных и наличных цен представляет собой потерю временной премии, которая связана с фьючерсным контрактом. По мере того, как проходит время, и число месяцев, которые товар должен храниться, уменьшается, надбавка фьючерсных контрактов над наличными ценами падает.

Падение фьючерсных цен от надбавки, равной полным расходам на хранение по сравнению с наличными ценами, до паритета с наличными ценами представляет собой важный фактор в экономике большинства товаров длительного хранения. Так, в периоды обильного предложения товара уменьшение базиса подталкивает пользователей к покупке наличного товара и его хранению. Торговцы товаром также могут хранить товар, неся меньшие издержки из-за падения издержек за хранение. Они просто покупают наличный товар и продают фьючерсные контракты с полной надбавкой за хранение. Эта позиция покупки наличного товара и продажи фьючерсного контракта приносит выгоду, когда базис последовательно уменьшается. Позиция наличного рынка дает дилеру запас, из которого могут быть удовлетворены специфические нужды его потребителей.

1 ноября дилер покупает 5 тыс. бушелей кукурузы у местного фермера за 2,25 долл. за бушель и одновременно продает мартовский фьючерсный контракт за 2,54 долл. 1 марта он продает наличную кукурузу по 2,03 долл. и покупает мартовский фьючерсный контракт по 2,03 1/2 долл. Результат – прибыль в 28 1/2 цента (убыток в 22 цента на наличном рынке и прибыль 50,5 цента по фьючерсному контракту). Эти 28,5 цента на бушель фактически покрывают полные затраты на хранение наличной кукурузы с 1 ноября до 1 марта.

В определенном смысле фьючерсный рынок позволил дилеру купить и поддерживать запас практически без затрат, и это произошло в то время, когда обильный приток и падающие цены сделали бы непомерно высоким риск хранения незахеджированного запаса. Мера, в которой взаимосвязь между наличными и фьючерсными ценами отражает затраты, определяет желание дилеров покупать и хранить товары. Их желание делать это играет критическую роль в определении того, как избыточное предложение регулируется рынком.

Следует помнить, что могут иметь место и иные экономические факторы, кроме рассмотренных выше, которые могут изменить обычную модель базиса. Вне зависимости от того, какая рыночная операция осуществляется, базис будет оказывать на нее влияние, поскольку является тем фактором, который преобразует фьючерсную цену в местную цену.

Колебания базиса специфичны и относятся к конкретному товару. Поэтому многие хеджеры составляют свои банки данных по интересующим их товарам для определения среднего значения базиса на любой момент. Многие биржи также выпускают специальные материалы, содержащие исторические базисы по товарам, продаваемым на них.

Вопросы для самоконтроля

1. Что такое базис?

2. Какие факторы определяют величину базиса и его изменения?

3. Что понимают под усилением и ослаблением базиса?

4. Что такое «исторический базис»?

5. Какие выводы можно сделать, изучив данные об «историческом» базисе?

6. В чем суть конвергенции наличных и фьючерсных цен?

7. Всегда ли в момент наступления срока фьючерсного контракта базис равен нулю?

8. Какая тенденция в изменении базиса выгодна продавцу, а какая – покупателю?

9. Как соотносятся между собой понятия ослабления/усиления базиса и расширения/сужения базиса?

10. Какое влияние инфраструктура рынка оказывает на базис?

|