|

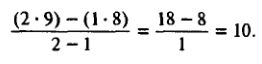

Конфигурация нормальной кривой дохода весьма ясно показывает, что ставки растут со сроком. Кроме того, она показывает ожидания в отношении процентных ставок. Для иллюстрации предположим, что доход одногодичной ценной бумаги составляет 8%, а двухгодичной – 9%. Что это говорит об ожиданиях рынка в отношении процентных ставок на второй год? Другими словами, мы имеем процентную ставку в 8% для одного года и 9% для двух лет вместе. Это говорит о том, что ставки во второй год ожидаются около 10%, поскольку 8% в один год и 10% во второй год дают среднюю 9% для двух лет.

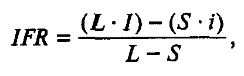

Эта производная ожидаемой процентной ставки для будущего периода из ставок двух существующих финансовых инструментов называется предполагаемой будущей доходностью (implied forward yield). При данных ставках двух существующих инструментов она определяется по формуле:

где IFR – предполагаемая будущая доходность;?

I – ставка более долгосрочного финансового инструмента;

I – ставка более короткого финансового инструмента;

L – срок действия более долгосрочного инструмента;

S – срок действия более короткого финансового инструмента;

В рассматриваемом примере будущая доходность равна 10%. Как показано далее, эта концепция чрезвычайно важна для понимания фьючерсных цен на процентные ставки.

|