|

Приведем примеры хеджирования, используемые предприятиями разных отраслей и сфер бизнеса.

1. Хеджирование производства сезонной продукции

Этот пример показателен для широкого спектра производителей сельскохозяйственной продукции, чей товар реализуется один раз в году после сбора урожая. Основная причина хеджа в этом случае – желание зафиксировать цену будущего урожая. Производители затрачивают значительные средства в течение сельскохозяйственного года и будут ли эти затраты покрыты с необходимым уровнем прибыли, зависит в значительной степени от цен в момент сбора урожая.

У фермеров есть два способа обеспечить цены в момент сбора урожая: 1) они могут продать свой урожай по форвардному контракту с фиксированной ценой; 2) они могут продать соответствующее число фьючерсных контрактов.

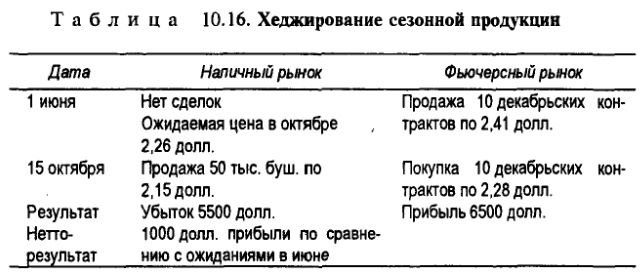

Предположим, что 1 июня цены декабрьских фьючерсных контрактов на кукурузу составляли 2,41 долл. Исторический анализ базиса фермером показал, что наличные цены на его местном рынке в среднем на 15 центов ниже декабрьских фьючерсных котировок в течение второй половины октября, когда он рассчитывал получить 60 тыс. бушелей урожая. Цены фьючерсного рынка показывают ему, что в декабре цена будет 2,41 долл. С учетом исторического базиса в октябре элеватор будет покупать кукурузу по 2,26 долл. Считая такую цену приемлемой, он продает 50 тыс. бушелей по декабрьским фьючерсным контрактам. Фермер хеджирует 50 тыс. бушелей, а не 60 тыс., поскольку, во-первых, оставляет задел для недобора урожая и, во-вторых, хочет оставить непокрытой часть урожая на случай, если цены будут выше ожидаемых. 15 октября он продает и поставляет 55 тыс. бушелей наличной кукурузы на местный элеватор по 2,15 долл./буш. Одновременно ликвидируются фьючерсные контракты по 2,28 долл./буш. Наличная цена кукурузы на 11 центов меньше, чем он ожидал, но 13 центов прибыли на короткой позиции покрывают этот убыток. Изменение базиса на 2 цента означает, что фермер имеет эффективную цену продажи для 50 тыс. буш. – 2,28 долл. минус комиссионные (табл. 10.16).

2. Хеджирование цикличного выпуска продукции

Производство многих биржевых товаров, таких, как животноводческая продукция, цветные металлы и многие другие, имеет циклический характер. При этом стратегия фиксирования цены продукции остается той же самой, но производитель должен открывать позиции на фьючерсном рынке на те месяцы, которые соответствуют его схеме выпуска продукции. Это требует знания графиков производства, а также понимания взаимосвязи между различными фьючерсными месяцами.

Рассмотрим ситуацию золотодобывающей компании, которая предполагает производить в среднем 5 тыс. унций каждые два месяца в течение следующего года. Если цены подтверждают полное хеджирование, то производитель должен иметь короткую позицию по 50 фьючерсным контрактам в каждом из возможных месяцев поставки: февраль, апрель, июнь, август, октябрь, декабрь. Как только золото продано переработчику, фьючерсная позиция закрывается и переносится вперед на год. Следовательно, в августе 1998 г. хеджер отдает приказ на спред (купить 50 августовских фьючерсных контрактов 1998 г., продать 50 августовских контрактов 1999 г.). Этот процесс «перекатки» контрактов будет продолжаться, пока не произойдет изменение либо в условиях рынка, либо в ожидаемом объеме добычи золота.

Фьючерсные цены золота имеют тенденцию отражать стоимость хранения золота от одного периода до другого. Другими словами, апрельские фьючерсные контракты на золото будут иметь надбавку к февральскому контракту, которая примерно равна стоимости хранения золота за два месяца. Соответственно июньские котировки будут иметь надбавку за 4 месяца, августовские – за 6 месяцев и т.д. Таким образом, производитель имеет довольно простое решение: подтверждает ли нынешняя структура цены необходимость хеджировать продукцию? Если да, то он использует описанный выше метод. Если нет, то он может хеджировать меньше, чем 50 фьючерсных контрактов, или может составить программу хеджирования только на 6 месяцев, а не на год вперед.

В других отраслях с циклическим производством решения могут быть как более сложными, так и более спекулятивными.

3. Хеджирование торговых запасов

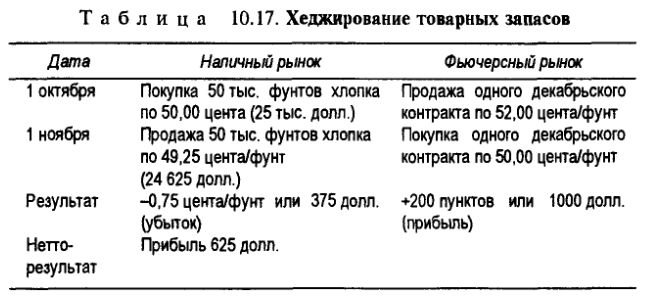

1 октября торговец покупает 50 тыс. фунтов хлопка у фермера по 50,00 цента/фунт и продает один декабрьский фьючерсный контракт по 52,00 цента/фунт. Торговец считает, что в ноябре фьючерсный контракт будет стоить на 75 пунктов (0,75 цента) ниже, чем декабрьские фьючерсные контракты. Базис покупки торговца составляет 200 пунктов (цена декабрьского контракта минус покупная цена наличного рынка). К 1 ноября торговец находит покупателя по цене –75 пунктов к декабрьскому контракту, который сейчас котируется по 50,00 цента/фунт. Он покрывает свой короткий хедж текущей фьючерсной ценой в 50,00 цента (табл. 10.17).

4. Онкольная сделка на рынке сахара

Хеджирование применяется для страхования как покупки, так и продажи товара по так называемым онкольным сделкам. Онкольная сделка представляет собой сделку на поставку реального товара через несколько месяцев или недель с расчетом по котировкам, действующим на момент поставки. Такие сделки называются также сделками с последующей фиксацией цены или сделками с приказом, подлежащим исполнению.

В таких сделках одна сторона предоставляет другой право установить цену в любой момент в период между подписанием контракта и поставкой товара. Цена в таких сделках складывается из биржевой котировки (фьючерса) и надбавки или скидки с нее. Величина этой скидки (надбавки) определяется разницей в качестве товара, условиях поставки и т.д. Обычно она не превышает 3% биржевой котировки.

Онкольные сделки обычно заключаются в ситуации, когда сырье требуется производителям через несколько месяцев, а приобретать его, по их мнению, следует заранее в период наилучшей конъюнктуры. С другой стороны, производители не заинтересованы заранее оплачивать товары, так как это влечет дополнительные расходы на проценты по кредитам.

Для избежания потерь от роста цен на сырье в момент расчета покупатели хеджируют путем покупки фьючерсов и ликвидируют их при получении реального товара. В случае роста котировок прибыль от фьючерсной сделки идет на покрытие убытков по онкольной цене.

Продавец же в этом случае для страхования от падения цен продает фьючерсные контракты и ликвидирует их после окончательного определения цены онкольного контракта. Таким образом, хедж позволяет каждой из сторон фиксировать для себя цену на уровне котировки на день заключения контракта.

20 февраля продавец и покупатель подписали контракт на продажу 10 тыс. т сахара-сырца на условиях фоб-Гамбург с поставкой в сентябре по цене октябрьской позиции Лондонской биржи на сахар-сырец, которая сложится в любой из рабочих дней с 21 февраля по 31 августа по выбору покупателя плюс 1 ф. ст. Чтобы закрепить для себя цену в момент заключения сделки (37,05 ф. ст. за т), продавец в тот же день продает на Лондонской бирже 200 октябрьских фьючерсных контрактов по 50 т каждый по цене ф. ст. за т. 13 августа покупатель сообщает, что он намерен зафиксировать цену исходя из октябрьской котировки на 14 августа. В этот день котировки составили 30,45 ф. ст. за т, и продавец откупает по этой цене свои контракты. Таким образом, цена онкольного контракта для продавца определена в 31,45 ф. ст. за т фоб-Гамбург, эту сумму он и получит от покупателя. Кроме того, продавец получил прибыль по своим фьючерсным операциям в размере 5,6 ф. ст., и конечная цена продажи составила ф. ст. за т, т.е. столько же, сколько он получил бы, зафиксировав цену 20 февраля.

Продавцы проводят такие операции, когда ожидают падения цен на бирже, а покупатели – когда ожидают повышения котировок.

5. Хедж для защиты непокрытых форвардных продаж

Производители часто осуществляют форвардные продажи своих товаров до их производства. Например, производитель меди заключил форвардную сделку на продажу катанного медного листа и обнаружил, что у него нет запасов меди, необходимых для производства. Для того чтобы обеспечить покупку меди по цене, заложенной в полуфабрикатах, он хеджирует путем покупки фьючерсных контрактов, эквивалентных необходимому количеству наличной меди.

Например, 14 июня фабрикант получает заказ на листы с поставкой 15 сентября. Базируясь на текущей цене меди и издержках производства, он устанавливает фиксированную цену и подписывает контракт.

Однако существующая цена меди может измениться в течение ближайших трех месяцев. Повышение цены меди может уничтожить прибыль фабриканта или даже дать ему убытки.

Фабрикант мог бы купить медь сразу после подписания контракта, но тем самым он значительно связал бы свой рабочий капитал, имел бы расходы на проценты и использовал бы склады с соответствующими издержками. Возникли бы также расходы на страхование. Как уже показано выше, в некоторых условиях не все подобные издержки отражаются во фьючерсных ценах. В таких случаях хедж дешевле и более эффективен, чем покупка наличной меди.

Фабрикант может также решить, что цены на медь упадут до того, как она ему понадобится. Однако в этом случае он хочет защитить цену путем покупки фьючерсных контрактов. 15 июня он покупает 5 сентябрьских фьючерсных контрактов на медь по цента/фунт. Он знает, что сорт меди, который он использует, является одним из базисных сортов, поставляемых по фьючерсному контракту, и что фьючерсные цены будут колебаться вместе с наличными. Фабрикант знает также, что издержки, связанные с принятием поставки по фьючерсному контракту, делают это неудобным решением. К тому же он не может быть уверен, что получит товар по фьючерсному контракту во время и в месте, удобном для его производства, так как поставка осуществляется по выбору продавца.

4 августа один из его поставщиков предлагает ему медь по 54,00 цента/фунт. Он принимает предложение и одновременно продает свои пять сентябрьских контрактов по 53,75 цента/фунт. Его потери в 2,5 цента на форвардной сделке компенсированы почти полностью прибылью в 2,25 цента на фьючерсном рыже.

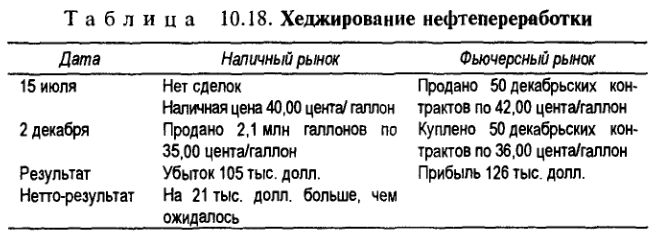

6. Хеджирование нефтепереработки

В середине июля нефтеперерабатывающий завод обязался поставить клиенту 2,1 млн. галлонов печного топлива № 2 в декабре по наличной цене на 2 декабря. Если текущая цена товара в 40 центов за галлон сохранится до декабря, то стоимость сделки составит 840 тыс. долл. (2,1 млн. гал. • 40 центов). Нефтепереработчик продает 50 фьючерсных контрактов на декабрь на Нью-Йоркской товарной бирже по 42 цента/галлон, стоимость его фьючерсной сделки составляет 882 тыс. долл. (табл. 10.18).

2 декабря завод поставляет топливо по цене 35 центов/галлон. Падение на 5 центов дало уменьшение стоимости сделки на 105 тыс. долл. Но 1 декабря он откупает декабрьские контракты по цене 36 центов/галлон, что дает ему прибыль в 126 тыс. долл. Конечная стоимость сделки составила 735 тыс. долл. + 126 тыс. долл. = 861 тыс. долл., т.е. на 21 тыс. долл. больше, чем предполагалось в августе.

В этом примере есть один интересный момент. Так переработчик сравнивал свою продажную цену декабря с наличной ценой в момент, когда он начал хедж. Точнее было бы сравнивать с форвардной ценой на декабрь, как это делал фермер в первом примере, так как форвардные цены – более важный индикатор состояния цен в будущем, чем наличные. Однако многие хеджеры делают ошибку, сравнивая свою конечную цену с ценой наличного рынка, которая существовала в момент начала хеджа.

7. Хеджирование валюты импортером

Нью-Йоркский импортер упаковочных машин из ФРГ подписал контракт на покупку 6 машин стоимостью 1,6 млн. нем. марок. В июле, когда подписан контракт, курс немецкой марки составлял 0,4503 долл., т.е. стоимость контракта составляла 720 480 долл. Найдя покупателя на оборудование, готового заплатить 800 тыс. долл., импортер рассчитывает иметь прибыль в 79 520 долл. В сентябре стоимость марки повысилась до 0,4728, т.е. стоимость контракта составила 756 480 долл., а прибыль – только 43 520 долл., что на 45% меньше ожидаемой.

Для защиты от колебаний курса импортер мог совершить форвардную покупку немецких марок двумя способами: заключить форвардную сделку с банком и купить 1,6 млн. нем. марок с поставкой в сентябре. Предположим, что банковский курс был 4500.на покупку и 0,4508 на продажу. В то же время котировка сентябрьского фьючерсного контракта на марку в Чикаго была 0,4501 на покупку и 0,4505 на продажу. Поскольку цена продажи фьючерсного рынка ниже, чем банка, покупка фьючерсного контракта кажется более выгодной, но это не обязательно. Импортер знает, что покупка фьючерсного контракта влечет комиссию в 25 долл. за контракт или 0,0002 долл. за одну марку. Кроме того, потребуется первоначальная маржа в 1200 долл. за контракт. Другой усложняющий фактор – число контрактов, которые надо купить. Поскольку каждый контракт представляет 125 тыс. нем. Maрок, то импортеру придется выбирать между 12 фьючерсными контрактами с неполным покрытием и 13 контрактами с излишней Ц суммой. Поэтому в данном случае выбор делается в пользу банка.

В этом примере стандартность фьючерсного контракта и его издержки сделали банк лучшим хеджером. Однако на высокоэффективных рынках преимущество банка может быть перекрыто более узким ценовым спредом фьючерсного рынка.

Вопросы для самоконтроля

1. Каковы критерии хеджера на фьючерсном рынке?

2. Что понимается под ценовым риском?

3. Что такое количественный риск?

4. Почему нельзя хеджировать количественный риск с помощью фьючерсных контрактов?

5. Что такое базисный риск и почему он является основой стратегии хеджирования?

6. Какую операцию совершает на фьючерсном рынке хеджер, опасающийся повышения цен?

7. Почему говорят, что хеджирование страхует от убытков, но и лишает дополнительной прибыли?

8. От какого ценового риска страхует длинный хедж?

9. При каком условии базисный риск равен нулю?

10. Для чего используется показатель будущей эффективности хеджа?

11. В чем основные преимущества хеджа?

12. Какие недостатки хеджирования необходимо учитывать при разработке стратегии ведения операций?

|