|

При хеджировании необходимо принять во внимание два фундаментальных критерия:

• ценовую перспективу;

• экономическую целесообразность хеджирования.

Затраты на хеджирование не должны превышать сумму, которую хеджер запланировал на оплату страхования от ценовых потерь. Этот подход можно рассматривать как процесс управления риском, включающий принятие решений о том, когда и как использовать для хеджирования фьючерсные рынки и использовать ли их вообще. В итоге преимущества хеджирования будут во многом зависеть от квалификации лиц, принимающих эти решения.

Анализ масштабов риска не означает просто подсчет степени риска в денежном выражении. Он должен включать экономический анализ перспектив движения цен с оценкой величины их возможного изменения. Кроме того, необходимо количественное определение риска для случая, если хеджирование вообще не применяется. Знание того, когда хеджирование необходимо, а когда – нет, так же важно, как и знание методов хеджирования.

Решение о том, осуществлять хеджирование или нет, должно быть основано на сравнительном анализе величины риска и размера капитала экономической единицы (например, фирмы), подвергающейся этому риску. Если риск невелик, а фирма крупная, руководство может решить, что хеджирование нецелесообразно. Если решение о хеджировании принято, то необходимо уточнить, на каком рынке оно будет осуществляться. Это может быть сделано посредством анализа корреляции изменения спот-цены товара, подверженного риску, и соответствующего фьючерсного контракта. При этом подходящий уровень корреляции зависит от осмотрительности и осторожности конкретного руководителя. Например, в тех случаях, когда ценовая неустойчивость спот-рынка высока, осуществлять хеджирование при низкой корреляции предпочтительнее, чем не осуществлять его вообще.

Выше рассмотрены основы хеджирования, осуществляемого исключительно с целью устранения ценовых рисков и осуществляемого при соблюдении следующих условий:

• объем хеджевой и наличной позиций совпадают;

• позицией фьючерсного контракта выбирается месяц, следующий за месяцем наличной сделки;

• сразу после совершения реальной сделки фьючерсные позиции закрываются.

Такой хедж представляет собой простую, нединамичную операцию и получил название чистого (обычного) хеджа.

В некоторых случаях целью хеджирования, кроме страхования ценовых рисков, могут выступать финансирование расходов на хранение товара и выбор оптимального момента продажи наличного товара. Такая операция получила название арбитражного хеджирования. Оно основано на получении прибыли при благоприятном изменении соотношения цен реального товара и биржевых котировок. При нормальном рынке это хеджирование покрывает указанные расходы. Операция практикуется в основном торговыми фирмами. Хеджирование осуществляется для извлечения выгоды из ожидаемого благоприятного изменения в соотношении цен реального товара и биржевых котировок с различными сроками поставки при одновременном страховании от возможного понижения цен. При избытке товара на рынке соотношение цен такое, что хеджирование позволяет финансировать расходы по хранению товара. Особенно благоприятен такой хедж для производителей сезонной продукции.

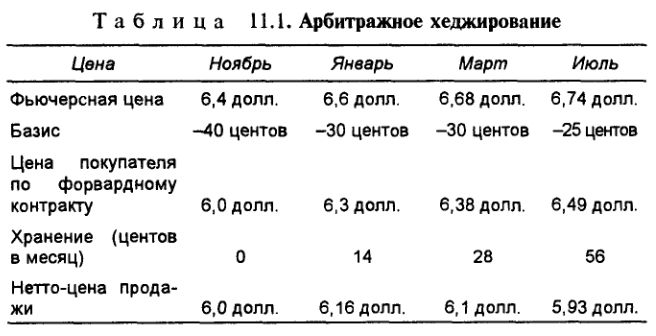

Предположим, что в сентябре цена фьючерсов на соевые бобы составляет: на ноябрь – 6,4 долл./буш., на январь – 6,6 долл./буш., на март – 6,68 долл./буш. и на июль – 6,74 долл./буш. Известно также, что для исторического базиса характерна тенденция к усилению после сбора урожая. При этом стоимость хранения бобов в течение одного месяца составляет 7 центов на бушель. Чтобы ответить на вопрос, будет ли выгодно в конечном счете продавцу держать зерно и если да, то в течение какого времени, нужно вычесть ожидаемый базис на каждый месяц поставки и накладные расходы из соответствующей фьючерсной цены.

В табл. 11.1 показана цена, по которой продавец рассчитывает продать соевые бобы в течение следующих нескольких месяцев. Величина базиса основана на изучении исторических данных.

Как видим, продавец продаст свой урожай по наилучшей цене, если будет держать его до января, ожидая увеличения базиса. Расходы по дальнейшему хранению не будут покрыты прибылью.

Предвосхищающее хеджирование заключается в покупке или продаже фьючерсного контракта до совершения сделки с реальным товаром. Предположим, что российский производитель – экспортер алюминия использует предвосхищающее хеджирование, когда сделка с фьючерсными контрактами проводится в ожидании будущей сделки с реальным товаром и фактически страхуется будущая прибыль.

Допустим, целевая цена экспортера составляет 1100 долл. за тонну фоб. При этом котировка Лондонской биржи металлов (ЛМБ) находится на уровне 1260 долл. за тонну, а скидка на российский алюминий с котировки ЛБМ, обусловленная разницей в условиях поставки и качеством товара, – 110 долл. за тонну, т.е. рыночная цена на его продукцию составляет 1150 долл. за тонну.

Таким образом, при продаже алюминия на экспорт при указанном уровне цен его производитель может получить 50 долл. сверх своей целевой цены. Перспективы дальнейшего движения цен неопределенны. Для сохранения существующего уровня прибыли российский экспортер может продать весь имеющийся у него наличный металл и одновременно продать алюминий, который будет им произведен в ближайшие 2–3 месяца. Но чтобы зафиксировать цены на более отдаленные сроки поставки (до 15 месяцев вперед – предельный срок котировки фьючерсных контрактов на ЛБМ), у него нет другой альтернативы, кроме как продать фьючерсные контракты с соответствующими сроками поставки.

Предположим, месячный объем производства составляет 10 тыс. т, из них на экспорт идет 25%. Производитель решил хеджировать 100% своего потенциального экспорта на период до 6 месяцев вперед, продав на рынке реального товара весь наличный товар и экспортные ресурсы на ближайшие 2 месяца. В нашем случае при хеджировании он продает на бирже 300 контрактов по 25 т каждый, т.е. 7,5 тыс. т на срок от 3 до 6 месяцев вперед по цене ЛБМ – 1260 долл.

В течение 3 месяцев производитель находит покупателей на те 7,5 тыс. т, хеджирование которых он осуществил на ЛБМ, но к этому времени котировка ЛБМ понизилась до 1160 долл. за т, а рыночная цена на его продукцию – до 1050 долл. за т. Продавая металл по этой цене, он не получит целевой прибыли и, возможно, даже понесет убытки. Однако, продавая металл с убытками по 1050 долл. за тонну на рынке реального товара, производитель одновременно откупает ранее проданные биржевые контракты.

Откуп не составит большой проблемы, так как ежедневно на ЛБМ совершаются сделки с тысячами и десятками тысяч контрактов. При откупе фьючерсных контрактов в нашем примере производитель получит прибыль в размере 100 долл. за тонну (1260–1160). Таким образом, проведение фьючерсной сделки позволило экспортеру полностью компенсировать возникшие от снижения цен потери по сделке с реальным товаром.

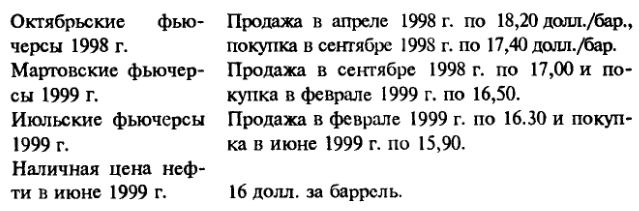

В последнее время получили распространение такие операции, как долгосрочное хеджирование, т.е. операции, покрывающие временной период на 2–3 года вперед. Техника такого хеджирования несколько иная. Предположим, в апреле 1998 г. компании известно, что в июне 1999 г. ей будет необходимо поставить клиенту 100 тыс. баррелей нефти. Текущая цена нефти составляет 19 долл. за баррель, но в перспективе возможно ее падение. Глубина фьючерсных контрактов на нефть на Нью-Йоркской товарной бирже позволяет осуществить эту операцию в один этап, т.е. сразу продать фьючерсы на июнь 1999 г., однако на бирже только первые шесть месяцев поставки обладают высокой ликвидностью, поэтому компания решает осуществить долгосрочное хеджирование, используя коэффициент хеджирования, равный 1,0.

Долгосрочное хеджирование заключается в открытии нужного количества позиций на относительно близкий срок, которые впоследствии передвигаются далее, т.е. первоначальные позиции закрываются и открываются новые на следующие несколько месяцев.

Например, в данном случае компания может в апреле 1998 г. продать 100 октябрьских фьючерсов (единица фьючерса на нефть – 1000 баррелей), затем в сентябре 1998 г. закрыть 100 октябрьских позиций и продать 100 мартовских позиций 1999 г. Далее, в феврале компания закрывает 100 мартовских позиций и продает 100 июльских позиций, а в июне закрывает 100 июльских позиций после поставки наличного товара.

Результат выглядит следующим образом:

Прибыль по октябрьским контрактам составила 0,80 долл./бар., по мартовским – 0,50 долл./бар. и по июльским – 0,40 долл./бар. Общая прибыль по фьючерсам составила 1,70 долл. за баррель, что обеспечило частичную компенсацию падения цены нефти на 3 долл. за баррель.

Преимуществом таких многократных операций является то, что они позволяют избежать проблемы ликвидности, которая может возникнуть при использовании долгосрочных контрактов. А недостаток – в том, что требуется относительно большое число контрактов, а следовательно, и большие затраты на комиссионные.

Перекрестное хеджирование предполагает в качестве инструмента страхования использовать контракт на товар или финансовый инструмент, который по своим параметрам не вполне совпадает с хеджируемым. На практике при хеджировании редко удается получить фьючерсные контракты на те же товары или инструменты. Хеджирование осуществляется путем использования существующих фьючерсных контрактов, имеющих колебания цен, схожие с колебаниями цен хеджируемого инструмента. Фьючерсные контракты могут обнаружить отклонение в движении цены, поскольку лежащий в их основе товар отличен от хеджируемого. Тем не менее затраты, связанные с нестабильностью базиса, присущей перекрестному хеджированию, обычно существенно меньше затрат, ожидаемых при отсутствии хеджирования. Пример, рассматривающий стратегию выбора подходящего фьючерсного контракта, рассмотрен в предыдущей главе.

Потенциальная эффективность такого хеджа может быть измерена посредством корреляционного анализа. Если цена хеджируемого инструмента на рынке спот имеет высокую положительную корреляцию с ценами фьючерсного рынка, то можно ожидать, что хедж будет очень эффективен, поскольку прибыль на фьючерсном рынке компенсирует потери в цене инструмента спот.

Перекрестное хеджирование подвержено большему базисному риску, и существует предел, по достижении которого этот риск становится неприемлемым. Базисный риск можно также измерить корреляцией цен на наличном и фьючерсном рынках. Чем ближе коэффициент корреляции к единице, тем теснее связь динамики цен на соответствующие два товара или инструмента. Коэффициент корреляции, равный единице, показывает, что изменения цен на данные инструменты в динамике были хорошо согласованы друг с другом, и фьючерсные контракты могли быть успешно использованы для хеджирования. Это также означает, что базисный риск в прошлом отсутствовал, и это хороший признак на будущее.

Коэффициент корреляции, равный нулю, показывает, что в прошлом не существовало никакого соответствия между колебаниями цен на наличный и фьючерсный инструменты, поэтому базисный риск высок. Низкий коэффициент корреляции свидетельствует о том, что данный инструмент не подходит для хеджирования.

При принятии решения относительно перекрестного хеджирования приемлемым следует считать коэффициент корреляции не ниже 0,6. При таком значении коэффициента хеджирование может быть более или менее эффективным (доля покрытого риска составит 0,36, т.е. 0,62). Чем больше различий между хеджируемым инструментом наличного рынка и тем, на котором основан фьючерсный контракт, тем ниже коэффициент корреляции и выше базисный риск.

Для повышения степени эффективности перекрестного хеджирования практикуется изменение коэффициента хеджирования, т.е. гибкое маневрирование числом открытых фьючерсных позиций. Теоретические основы коэффициента хеджирования рассматриваются далее.

|