|

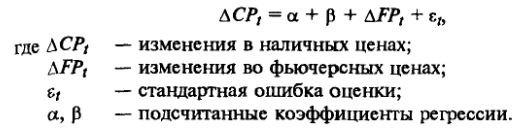

Другой метод для оценки коэффициента хеджирования основан на регрессионном анализе. Этот метод специально разработан для обеспечения наилучшего линейного соотношения между двумя ценовыми рядами. Конкретно регрессионный анализ можно использовать для оценки следующего уравнения для временных рядов изменений цен:

Статистический метод, используемый для подсчета α и β, гарантирует, что сумма квадратов  будет как можно меньше. Эта стандартная ошибка оценки может быть переписана как будет как можно меньше. Эта стандартная ошибка оценки может быть переписана как

Соответственно регрессионный анализ дает α и β, которые наилучшим образом описывают линейное соотношение между АСУ, и AFP,. Далее, было доказано, что оценки β обеспечивают хорошее приближение к коэффициенту хеджирования с минимальным риском (HR*).

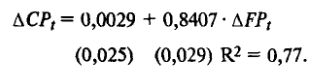

Возвращаясь к дистрибьютору топлива, который хочет хеджировать свой запас в течение 3 месяцев, можно рассчитать приведенное выше регрессионное уравнение (11.1), используя ежедневные наличные и фьючерсные цены ближайшего месяца всего года, что дает:

Оценки аир соответственно равны 0,0029 и 0,8407. Два обычно используемых статистических показателя в регрессионном анализе – $ 2 (коэффициент детерминации) и стандартная ошибка оценки – также показаны под значениями коэффициентов.

Величина $ 2 показывает, насколько подходит регрессионная линия. $ 2 измеряет долю изменения в зависимой переменной (АСУ,), которая объясняется изменением независимой переменной (AFP,). $ 2 имеет значение от 0 до 1. Значение R2, близкое к единице, показывает лучшую «посадку» регрессной линии. Стандартная ошибка оценки используется для определения статистической значимости оцениваемых коэффициентов путем калькулирования «/-статистики» и определения ее величины. В указанном выше уравнении (11.1) значение а статистически не отличается от О, но значение $ существенно отличается от 1 (так же, как и от 0).

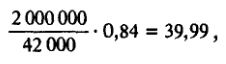

Кроме того, большая величина R2 показывает высокую взаимозависимость между наличными и фьючерсными ценами. Если оценку $ в 0,84 принять как лучшую оценку HR, то хедж с минимальным риском для дистрибьютора будет:

или 40 фьючерсных контрактов (в сравнении с 48 контрактами, подсчитанными с использованием коэффициента хеджирования, равного 1).

Хотя регрессионный анализ широко применяется для оценки коэффициента хеджирования с минимальным риском, делать это следует с осторожностью. Как крайне важное решение можно указать на выбор данных для использования при подсчете регрессного уравнения. Например, в приведенном выше хеджевом примере (табл. 11.3) торговец мог использовать ежедневные цены за весь год для подсчета регрессного уравнения или цены за период более года, или цены только для отдельный месяцев и сезонов. Чтобы принять такое решение, требуется знание условий конкретной отрасли, в частности, знание того, существует ли сезонность в ценовых соотношениях, является ли ценовое соотношение разумно постоянным (или предсказуемым) от года к году, месяца к месяцу. В итоге статистический анализ должен сочетаться со знанием отрасли и задействованных рынков для получения лучших результатов хеджирования.

Пример с печным топливом наглядно показывает, как оценки коэффициента хеджирования могут различаться, когда уравнение (11.1) подсчитано за различные периоды. Используя данные за более длительный период, примерно за 3 года, получим показатель $ = 0,87, т.е. чуть выше, чем наша оценка В 0,84. Далее, если оценить уравнение по трем раздельным субпериодам отопительного сезона в течение этих трех лет, то подсчет соответствующих $ даст 0,86; 0,92 и 0,90. Средняя из этих трех оценок составляет 0,89. Следовательно, поскольку дистрибьютор хочет хеджировать в январе–феврале (в течение отопительного сезона), возможно, предпочтительнее будет использовать коэффициент хеджирования в 0,89 вместо 0,84, в этом случае хеджер должен продать 43 фьючерсных контракта, а не 40.

|