|

До сих пор мы обсуждали стратегии хеджирования, которые имеют единственной целью минимизацию риска. Однако хеджер может сознательно пойти на больший риск, чтобы получить большую прибыль. Устранение любого ценового риска часто означает устранение любой прибыли, т.е. условие, которое противоречит бизнесу. Соответственно хеджеры могут использовать коэффициент хеджирования, не являющийся минимально рискованным, или сознательно недохеджировать.

Решение о том, какой объем сделки надо хеджировать, зависит от выбора хеджером степени риска. Чем меньше он хеджирует, тем больше риска он предполагает. Кроме того, хеджер, твердо уверенный в будущем направлении движения цен, может скорректировать свою стратегию хеджирования.

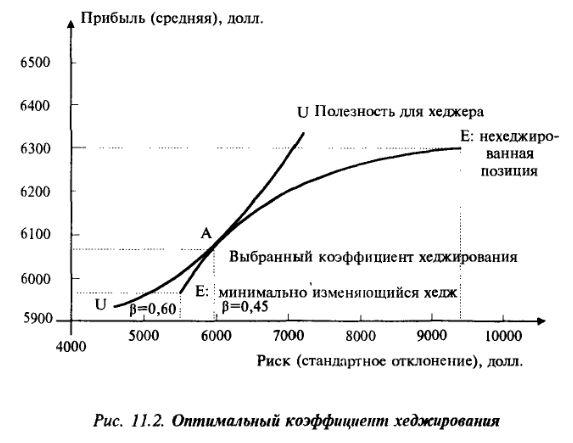

Данные табл. 11.4 показывают выбор между прибылью и снижением риска путем хеджирования. На примере хеджа, представленного в табл. 11.3, эта таблица показывает изменения прибыли и риска при использовании различных коэффициентов хеджирования. Полностью незахеджированная позиция (|3 = 0) дает в результате среднюю прибыль в 6300 долл. и стандартное отклонение в 9437 долл. При повышении степени хеджирования, т.е. коэффициента хеджирования с 0 до 0,60, как стандартное отклонение, так и прибыль сокращаются. Риск снижается, но за счет прибыли.

Таким образом, хеджер сталкивается с выбором между риском и доходом. Он должен выбрать такую комбинацию риска и дохода, которую он в наибольшей степени предпочитает. Его решение будет определяться тем, какое значение он придает изменению риска в сравнении с изменением прибыли. Однако ни в коем случае хеджер сознательно не выберет коэффициент хеджирования больше 0,60, поскольку, поступая так, он увеличивает риск без какого-либо компенсирующего увеличения прибыли. В табл. 11.4, например, любой уровень стандартного отклонения (риск), достигаемый с коэффициентом хеджирования между 0,60 и 1,10, может быть получен также при использовании коэффициента хеджирования между 0,05 и 0,60, но при этом с большей прибылью. Следовательно, очевидной ошибкой для хеджера будет выбор коэффициента хеджирования, большего, чем коэффициент с минимальным риском, т.е. перехеджировать. Это дает в результате в высшей степени спекулятивную фьючерсную позицию с неопределенными последствиями.

На рис. 11.2 показан выбор хеджером оптимального коэффициента хеджирования, того, который максимизирует полезность хеджа. Линия ЕЕ представляет собой границу эффективного хеджирования – наиболее эффективную комбинацию риска и дохода, которой можно достичь путем изменения коэффициента хеджирования. Эффективной комбинацией считается такая, которая дает самую высокую прибыль при определенном риске. В табл. 11.4 коэффициенты хеджирования между О и 0,60 эффективны. Графически комбинация риск–доход для коэффициентов между 0,60 и 1,1 будет представлять линию ниже ЕЕ на рис. 11.2. Линия UU представляет максимальный уровень полезности, которого хеджер может достичь при хеджировании.

Наклон линии UU показывает, как хеджер оценивает изменения в риске относительно изменений в прибыли. Точка А, где соприкасаются UU и ЕЕ, показывает оптимальный коэффициент хеджирования ((3 = 0,45). Эта стратегия дает прибыль в 6064 долл. при стандартном отклонении в 5885 долл. – самый высокий уровень полезности для хеджера. Таким образом, как полностью незахеджированная позиция (|3 = 0), так и позиция с минимальным риском (р = 0,60) дают меньшую полезность этому хеджеру, чем коэффициент 0,45.

|