|

В некоторых случаях стратегия, основанная на постоянном коэффициенте хеджирования в период хеджа, может дать посредственные результаты. Внимательный подсчет коэффициента хеджирования с минимальным риском может выявить систематические изменения в этом коэффициенте, которые можно внести в стратегию хеджирования.

Рассмотрим следующую ситуацию. Предположим, в январе торговец топливом предполагает хеджировать весь свой запас авиационного топлива с помощью контрактов на печное топливо. Он предполагает хеджировать весь год, периодически корректируя хедж в соответствии с изменениями в запасах.

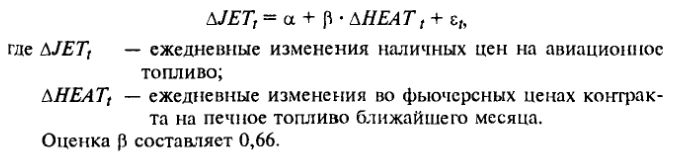

Для получения значения коэффициента хеджирования с минимальным риском, он рассчитывает следующее уравнение регрессии, используя ежедневные данные:

Соответственно для максимального уменьшения степени риска для всего года торговец разрабатывает стратегию хеджирования с использованием постоянного HR, равного 0,66.

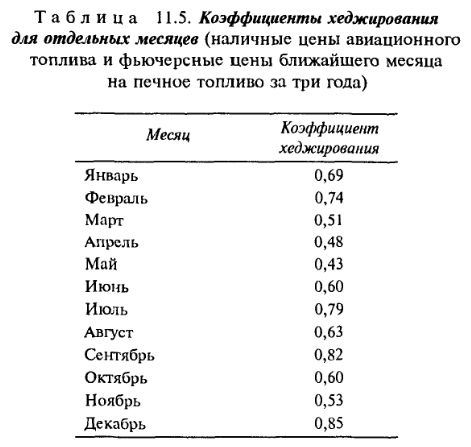

Теперь предположим, что данное уравнение регрессии было рассчитано для каждого месяца отдельно. Эти результаты приведены в табл. 11.5 (месячные показатели, использованные в этой таблице, рассчитаны с использованием серий данных за трехлетний период).

Оценки HR колеблются от минимального 0,43 до максимального 0,85 и резко меняются от месяца к месяцу. Следовательно, использование постоянного коэффициента хеджирования в 0,66 может дать неудачные помесячные результаты хеджирования: в некоторые месяцы торговец может иметь существенные нетто-убытки.

Альтернативной стратегией для торговца будет корректировка его коэффициента хеджирования время от времени – в данном случае от месяца к месяцу. Например, в январе он может использовать рассчитанный январский коэффициент хеджирования в 0,69 для определения своей фьючерсной позиции; в феврале – коэффициент хеджирования в 0,74; в марте – 0,51 и т.д.

Предположим, торговцу надо поддержать свой запас в 4 200 000 галлонов авиационного топлива в первые шесть месяцев года. Используя постоянный коэффициент хеджирования в 0,66, он в январе продаст 66 февральских контрактов (4 200 000/42 000*0,66). 31 января (последний день торговли февральскими контрактами) он осуществит перекатку 66 февральских фьючерсных контрактов в 66 мартовских (т.е. купит февраль и продаст март) и т.д.

Альтернативной стратегией для него будет корректировка своего коэффициента хеджирования каждый месяц. В январе он займет короткую позицию по 69 февральским контрактам (4 200 000/42 000 • 0,69), в феврале – короткую позицию по 74 мартовским контрактам и т.д.

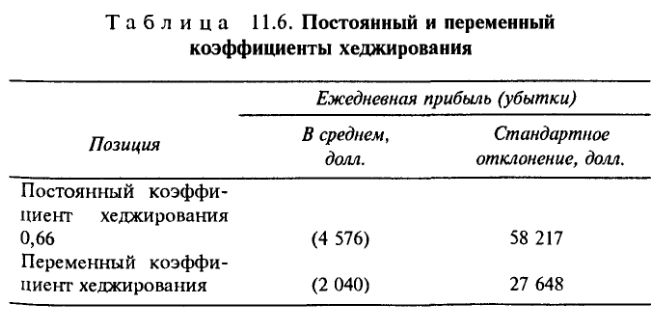

Табл. 11.6 суммирует результаты хеджирования по двум стратегиям. В сравнении с постоянным коэффициентом хеджирования переменный коэффициент уменьшает ежедневные потери и стандартное отклонение (неустойчивость) более чем на 50%. Поскольку целью хеджа было уменьшение риска, более низкое стандартное отклонение при переменном коэффициенте показывает, что эта стратегия лучше.

Выгода от корректировки хеджевой позиции этим способом Должна быть оценена в сравнении с дополнительными трансакционными издержками, которые могут появиться. Возмог но, также, что рассчитанные коэффициенты хеджирования могут быть столь нестабильны, что любая стратегия хеджирования будет рискованной. Этот вывод хеджеры должны сделать, прежде чем начинать реализацию программы хеджирования.

|