|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

Сорос считает, что пузыри включают в себя две составляющие:

• тренд, основанный на реальности;

• ошибочное представление или понимание этого тренда.

Обычно финансовые рынки корректируют ошибочные представления, но временами такие представления приводят к разрастанию пузыря. Это происходит, когда они усиливают превалирующий тренд. Затем может возникнуть двусторонняя обратная связь, в которой превалирующий тренд, подогретый первоначальным ошибочным представлением, усиливает это представление. В результате разрыв между реальностью и пониманием этой реальности рынком становится все больше и больше. Для поддержания этого роста необъективность участников должна поддерживаться «цепью короткого замыкания», чтобы продолжать воздействовать на реалии. Обычно этому способствует та или иная форма левериджа долговых или долевых инструментов.

В какой-то момент разрыв увеличивается настолько, что нарушается устойчивость. Ошибочное представление становится явным, участники отчетливо это видят. Тренд меняет направление. По мере падения цены активов стоимость обеспечения большинства взятых на покупку кредитов тает, вызывая маржевые требования и нарушая торговлю. В конце концов рынок впадает в другую крайность.

Последовательность «подъем – спад» асимметрична. Она медленно возникает и нарастает, сменяясь более быстрым движением в обратную сторону. Позже мы рассмотрим ее стадии на ряде примеров из недавнего прошлого.

Сорос выделяет восемь стадий последовательности «подъем – спад». Рассмотрим пример с базовым трендом показателя прибыли на акцию («превалирующий тренд»). Восприятие участников (когнитивная функция) отражается в цене акций через манипуляционную функцию, т. е. они покупают или продают акции, двигая цены вверх или вниз. В свою очередь, изменение цен на акции может повлиять как на необъективность участников, так и на базовый тренд.

Таким образом, цены акций определяются двумя факторами:

• базисным трендом – EPS;

• превалирующей необъективностью.

Оба этих фактора изменяются под влиянием цен на акции, отсюда возникает петля обратной связи.

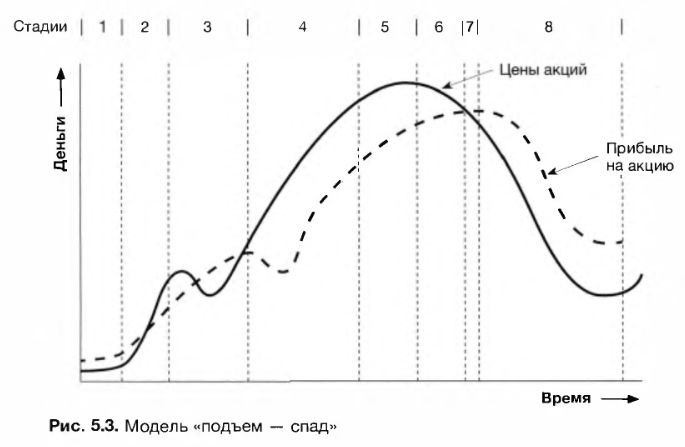

На рис. 5.3 расхождение двух кривых указывает на наличие необъективности. Сорос писал, что подлинное взаимодействие носит более сложный характер, чем показано на рисунке, поскольку кривая прибыли отражает не только базисный тренд, но и влияние на него цены акций. Следовательно, превалирующая необъективность лишь частично выражается расхождением между двумя кривыми, поскольку в определенной степени она уже отражена в самих кривых.

Стадия 1. Отсутствие признания тренда

Базовый тренд постепенно повышается, но еще не замечен.

Стадия 2. Признание тренда и его усиление

Участники рынка замечают тренд. Это изменяет их восприятие реалий. Появляющаяся положительная превалирующая необъективность заставляет цену акций расти. На этой стадии изменение рыночных цен не обязательно влияет на базовый тренд, т. е. на динамику чистой прибыли компаний. Если влияния нет, рефлексивный бум не материализуется – коррекция цен на акции приводит к потере базового тренда, т. е. EPS останавливает аномальный рост.

Если же базовый тренд подвергается влиянию растущих цен, мы имеем дело с началом процесса самоусиления и началом сдвига к состоянию, далекому от равновесия. Базовый тренд начинает все больше зависеть от превалирующей необъективности, а та, в свою очередь, растет все больше.

Стадия 3. Тестирование

И превалирующая необъективность, и тренд проходят испытание внешними импульсами. Таких импульсов может быть несколько, но на рисунке показан только один. Цена временно снижается. Если необъективность и тренд оказываются не в состоянии выдержать этот импульс, потенциальный пузырь исчезает.

Стадия 4. Период ускорения

Преодолевая же импульсы, необъективность и тренд становятся сильнее. Базовый тренд (EPS) испытывает все большее влияние цены акций. Рост цены акций все больше начинает зависеть от превалирующей необъективности. Кажется, что и необъективность, и тренд становятся непоколебимыми. Это убеждение настолько сильно, что больше не реагирует на спады тренда прибыли. Состояние, далекое от равновесия, прочно укрепляет свои позиции – обычные правила больше неприменимы.

Стадия 5. Неустойчивость

Преувеличенные ожидания достигают такой высоты, что реальность не может их больше выдерживать. Наступает «момент истины».

Стадия 6. Сумерки

Участники осознают, что превалирующая необъективность слишком высока, и снижают свои ожидания. По инерции тренд еще может удерживаться, но он уже не усиливается верой. В этом случае он будет подниматься с менее высоким темпом. Это «период сумерек», или стагнации: никто уже не верит в игру, но всё равно все продолжают в нее играть.

Стадия 7. Переломный момент

Потеря веры в конце концов вызывает смену направления тренда, который теперь еще больше зависит от сильной как никогда необъективности. Со сменой направления наступает переломный момент.

Стадия 8. Падение с резким ускорением

Снижающийся тренд усиливает превалирующую необъективность, которая теперь становится негативной: разрыв между ценой акций, отражающей ожидания, и уровнем EPS превращается в отрицательную величину. Происходит обрушение. В конце концов пессимизм достигает низшей точки, и рынок стабилизируется.

|