|

Сорос впервые систематически применил свою теорию на практике в 1960-х в период бума конгломератов. Менеджеры высокотехнологичных компаний оборонной промышленности, таких как Textron, LТV и Teledyne, понимали, что после окончания войны во Вьетнаме произойдет сокращение объемов продаж. Они использовали высокую цену акций своих компаний для покупки других предприятий. Покупая компании с относительно низким показателем «Цена-прибыль» (PER) в обмен на свои акции (с высоким PER), они увеличивали показатель прибыли на акции (EPS).

Менеджеры быстро сообразили, что есть два способа поднять EPS, а за ней и цену акций и привлечь дополнительный капитал. Во-первых, можно было повысить эффективность бизнеса и добиться органического роста прибыли существующих предприятий. Во-вторых, при высокой цене акций можно было регулярно покупать компании с низким показателем PER. Второй способ мог стать очень быстрым и легким, если бы инвесторы продолжали дорого оценивать их акции по отношению к прибыли. Для этого инвесторов нужно было убедить, что приобретенные компании будут расти быстрее и поэтому общая прибыль должна соотноситься с высоким PER, на основе EPS за последний год. Инвесторы отслеживали рост EPS, но не могли определить, чем он был вызван – повышенной эффективностью приобретенных компаний или просто непрерывными покупками компаний с низким PER.

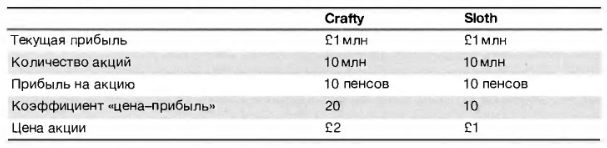

Для примера рассмотрим две фирмы, Crafty plc и Sloth plc. Обе получили по 1 млн. прибыли за минувший год и имеют одинаковое количество акций. Следовательно, их показатели прибыли на акцию прошлого периода идентичны. Различие между двумя компаниями состоит лишь в восприятии фондовыми рынками темпов роста их прибыли. Crafty считается динамичной и активно развивающейся компанией, менеджмент которой твердо нацелен на значительное повышение прибыли на акцию в будущем, поэтому ее акции торгуются с высоким PER 20.

В свою очередь, Sloth не воспринимается инвесторами как быстрорастущая компания. Поэтому рынок установил цену акций на уровне всего в 10 раз выше прибыли последнего отчетного периода.

Поскольку акции Crafty продаются по цене, которая ровно в два раза выше цены акций Sloth, Crafty может обменять одну свою акцию на две акции Sloth. (Здесь принимается допущение об отсутствии премии, уплачиваемой покупателем, однако последующие рассуждения применимы и при наличии умеренной премии.)

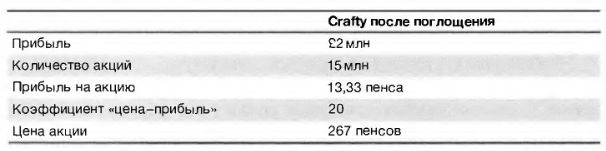

Акционерный капитал Crafty увеличивается на 50 %, с 10 до 15 млн. акций. Однако EPS становится выше на треть. Если фондовый рынок продолжит оценивать акции Crafty с высоким PER, например из-за уверенности инвесторов, что Cгafty сможет «разбудить» Sloth и обеспечит высокий рост EPS благодаря более динамичному менеджменту, тогда рыночная капитализация Crafty вырастет к радости ее акционеров. Каждый первоначальный акционер Crafty получит увеличенный EPS и рост цены акций на 33%. К тому же стоимость акций акционеров Sloth увеличится с 10 млн. до 13,33 млн.

Такой подход кажется рациональным и выгодным, но акционеры основывают свои оценки на допущении, что менеджеры выполнят свои обещания и обеспечат более активный рост прибыли за счет повышения эффективности производства и т. д. Однако в то время правила бухгалтерского учета были далеки от совершенства. Это позволило менеджерам разработать учетную политику, завышающую эффекты слияний и поглощений.

В итоге возник «базовый тренд»: прибыль росла. Голоса тех, кто вначале с недоверием отнесся к потенциалу повышения показателя прибыли на акцию, становились все тише и тише. Компании показывали ускоренный рост EPS, мультипликаторы «цена-прибыль» для их акций увеличивались, вместо того чтобы сокращаться. Успех «первопроходцев» повторили последовавшие за ними компании. Инвесторы признали конгломераты отдельной группой и все чаще проводили оценку не на основе качества компаний, а на основе их типа. Даже заурядные компании могли получить высокий PER, вступив на ставший столь популярным путь слияний и поглощений. Дошло до того, что высокие мультипликаторы присваивались компаниям, которые только обещали с выгодой использовать капитал и купить другие предприятия. Конгломератам стало очень легко привлекать дополнительный капитал.

Здесь налицо «ошибочное представление» о том, что компании нужно оценивать на основе роста опубликованных данных о прибыли на акцию, без учета причин такого роста. Менеджеры с успехом пользовались этим ошибочным представлением, с выгодой покупая другие компании в обмен на свои переоцененные акции, что еще больше повышало цену акций. Сорос называет это одной из форм левериджа собственного капитала: акции продаются по завышенным ценам для повышения роста прибыли. Это напоминает использование долгового левериджа для повышения EPS.

Если бы инвесторы понимали механизмы рефлексивности, этого ошибочного представления могло и не возникнуть. Инвесторы увидели бы, что леверидж собственного капитала – всего лишь иллюзия. При запредельном увеличении мультипликаторов EPS наступил момент, когда реальность уже не могла оправдать ожидания. Все больше и больше инвесторов понимали, что в основе возникшего бума лежит серьезная ошибка, но продолжали игру.

Чтобы сохранить темпы роста прибыли, менеджеры-иллюзионисты были вынуждены совершать все более и более крупные поглощения. Но всему есть предел. С началом падения цены акций кризис начал нарастать, как снежный ком. Не имея в своем распоряжении сильно переоцененных акций, менеджеры не могли покупать новые компании. Наступила осень, пришло время считать цыплят. Оказалось, что в период активного внешнего расширения менеджеры откладывали «На потом» решение многих внутренних проблем: в погоне за быстрым наращиванием прибыли у них не хватало времени на повседневное управление бизнесом. Теперь все нерешенные проблемы дали о себе знать. Акционеры были разочарованы и болезненно воспринимали любые негативные новости о компаниях. В ожидании самого худшего они все ниже и ниже опускали цены акций.

Сорос увидел рефлексивность этого бума и использовал ее с выгодой для себя. Вначале, по мере роста активности слияний и поглощений, он следовал за рынком, а затем, когда цены достигли пика, открыл короткие позиции.

|