|

Инвестируя средства фонда, Линч отдавал предпочтение именно таким компаниям – небольшим, с агрессивным управлением и ростом не менее 20% в год. Среди них можно найти и 10-, и 40-кратников, и даже 200-кратников. Если построить работу грамотно, то одна-две такие компании могут обеспечить инвестору карьеру. Линч искал растущие компании с устойчивым балансом и высокой прибылью. Сложность их оценки заключается в определении момента, когда демонстрируемый ими рост снизится до обычного уровня. Именно здесь инвестор-любитель имеет явное преимущество перед профессионалом, который не решается проявить инициативу и сделать первый шаг, предоставляя эту возможность другим. Аналитики и управляющие с Уоллстрит, наблюдая за действиями друг друга, упускают нужный момент и включаются в игру слишком поздно. В период 1977-1986 гг. Dunkiв' Doвuts стала 25-кратником, но профессиональные аналитики обратили на нее внимание только в 1984 г. Когда цена акций Stop авd Shop поднималась с 5 до 50, к ней проявил интерес всего один аналитик, в то время как с IBM работали целых 56.

Одно из направлений поиска многократников, которое предпочитал Линч, – скучные отрасли. Они не вызывают у инвесторов повышенного интереса и поэтому могут быть сильно недооценены. Если наименование, деятельность или менеджмент компании кажутся не привлекательными, очень вероятно, что рынок ее «проглядел». Традиционалисты просто не увидят ее, пока поток положительных новостей не разбудит их интерес. На волне нового тренда по мере активизации инвесторов цена акций поднимется, и компания окажется переоцененной. В этот момент их можно будет продать.

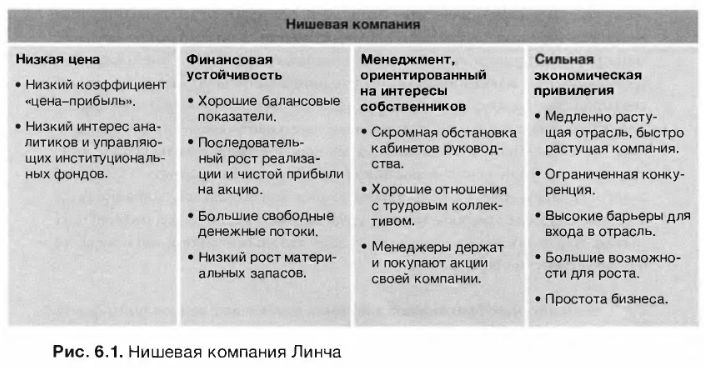

Основное внимание Линч уделял нескольким элементам, присущим, по его мнению, идеальной нишевой компании. Они перечислены на рис. 6. 1. Это типичные быстро растущие небольшие или средние компании, занимающие особую нишу с высоким потенциалом и благоприятными перспективами. Чем проще была компания, тем больше она нравилась Линчу. Идеальная компания – та, «которой может управлять даже идиот». У нее должна быть достаточно сильная позиция на рынке, позволяющая выжить даже в том случае, если однажды место руководителя достанется какому-нибудь глупцу.

Сильная экономическая привилегия

Линч твердо убежден, что компания может получить более устойчивые выгоды от своей сильной конкурентной позиции в условиях медленно растущей отрасли, в идеале – отрасли без роста, например похоронных услуг. В быстро растущих отраслях высок риск замедления роста цены акций. Например, за последние 10 лет спрос на персональные компьютеры и мобильные телефоны рос невероятными темпами, но акции компаний этого сектора не спешили следовать за спросом. Каждый раз, когда компания предлагает рынку инновационный продукт, ее конкуренты в Китае, США, Финляндии и т. д" мобилизуют тысячи инженеров, чтобы удешевить и усовершенствовать этот продукт, и спустя полгода выпускают свои аналоги. Это не характерно для медленно растущих секторов, например для производства пробок для бутылок, услуг по выдаче товаров в обмен на рекламные купоны, сбора тары из-под смазочных масел, мотелей. Если отрасль совсем не растет (и к тому же является скучной или непривлекательной), проблема новых конкурентов становится не столь серьезной, и компания-лидер может с успехом наращивать свою долю рынка.

Как правило, нишевые компании достигают успеха в одном регионе, а затем, расширяя географию бизнеса, могут тиражировать свою стратегию в других. Это может привести к чрезвычайно активному росту продаж и прибыл и, который не привлечет внимания большинства профессиональных аналитиков, поглощенных борьбой за лидерство между известными компаниями «отраслей завтрашнего дня» (например, биотехнологий, телекоммуникаций или интернета). А высококомпетентные нишевые компании тем временем продолжат рост и станут лидерами своего направления. Воображаемый «рог изобилия», маячащий на горизонте привлекательных быстро растущих секторов, как магнит, притягивает к ним множество конкурентов-имитаторов. Напротив, в неинтересных отраслях часто наблюдается отток конкуренции, позволяющий компетентным компаниям доминировать на рынке. Линч считает, что лучше держать акции компаний, способных занять и затем увеличить крупную долю стагнирующего рынка, чем компаний, отчаянно пытающихся удержать сокращающуюся долю активно растущего и интересного рынка. Для акционеров гораздо выгоднее тотальное лидерство в отрасли, чем конкурентная борьба.

Очевидно, что некоторые инвесторы путают два направления роста. Первое – это рост продаж отрасли. При определенных условиях он ведет к другой, более важной форме роста – чистой прибыли и акционерной стоимости конкретной фирмы. Главное условие – отсутствие снижения высокой прибыли под давлением конкуренции. Большинство активно растущих отраслей характеризуются высокой неопределенностью возможности превращения роста реализации в рост чистой прибыли. Уже только одна эта неопределенность должна была бы отталкивать инвесторов, особенно при наличии более простых и предсказуемых отраслей, позволяющих легко оценить угрозу конкуренции.

Есть несколько признаков, говорящих о силе экономической привилегии: компания год за годом поднимает цены, не теряя клиентов; показатель прибыли на акцию неуклонно растет; компания с успехом воспроизводит свой бизнес в различных городах; она не реализует большую долю своей продукции одному заказчику; компания является монополистом на местном рынке, и т. д.

Привлекательность компаний с эксклюзивным продуктом или франшизой сложно переоценить. Благодаря своей эксклюзивности они занимают устойчивое экономическое положение, позволяющее ежегодно повышать цены, не теряя клиентов. Зачастую стоимость выхода на этот эксклюзивный рынок слишком высока для потенциальных конкурентов, как, например, в случае разработкой каменных карьеров. Линч – большой поклон ник этого бизнеса. По его словам, он предпочитает быть владельцем каменного карьера, нежели ювелирного бизнеса. Ювелирный бизнес очень уязвим для конкурентов, причем как для существующих, так и для потенциальных. В наши дни шикарным ювелирным салонам, расположенным на центральных улицах, приходится конкурировать уже даже с интернет-магазинами, клиент может сделать покупку в десятке различных мест. Напротив, каменный карьер на окраине большого города может оказаться единственным на многие мили в округе, что, по сути, делает его монополистом. И вряд ли столкнется с новыми конкурентами в обозримом будущем, поскольку карьеры очень не нравятся местным жителям и получить разрешение на разработку очень сложно. Местные газеты, фармацевтические фирмы, химические предприятия также являются отличными примерами нишевого бизнеса, защищенного от конкурентов высокой стоимостью входа в отрасль, но имеющего достаточно места для расширения.

Идеальная нишевая компания занимается простым бизнесом. «Историю» простого бизнеса гораздо легче понять. Это позволяет сделать более точные выводы о его сильных и слабых сторонах. Кроме того, простота бизнеса снижает вероятность ошибок менеджмента.

Менеджмент, ориентированный на интересы собственников

Для инвесторов жизненно важно, чтобы менеджмент стремился развивать компанию к выгоде акционеров, а не для усиления своей личной власти и положения. Линч предпочитает компании, которые не растрачивают средства на шикарные офисы. Он отмечает обратную связь между выплатами акционерам и роскошью обстановки в кабинете руководителя. Компании с обшарпанными и непредставительными головными офисами, например Тасо Веll или Crown, Cork & Seal (ставшая за 30 лет 280-кратником), производят на него очень благоприятное впечатление. Офис Тасо Bell был «мрачным маленьким бункером», притулившимся на задворках кегельбана. В Crown, Cork & Seal в кабинете президента был выцветший линолеум и стояла обшарпанная мебель, окна выходили не на зеленый газон, а на производственные корпуса.

Инвестору следует искать компании с высокой прибылью и скромно обставленной штаб-квартирой. Представительный офис важен гораздо меньше, чем способность менеджмента эффективно руководить бизнесом и поддерживать хорошие отношения с коллективом. К работникам должны относиться уважительно и справедливо, без разделения на корпоративные классы руководителей-«брахманов» и подчиненных-«неприкасаемых». Рабочие должны получать достойную заработную плату и проявлять интерес к будущему компании.

Линч критикует компании, использующие избыточные денежные средства для необоснованной, а зачастую и губительной диверсификации. Он считает, что такой подход только вредит компании, и в качестве примера приводит Gillette. У нее был исключительно прибыльный бизнес по производству и реализации лезвий для бритья, к которому очень недальновидно начали добавлять косметику, туалетные принадлежности, шариковые ручки, зажигалки, бигуди, блендеры, офисное оборудование, зубные щетки, электронные часы и т.д. Компании потребовалось время, чтобы понять ошибочность такого подхода и сконцентрироваться на своем нишевом интересе – бритье. «Это единственный случай на моей памяти, когда такая крупная компания заявила, что ушла из убыточного бизнеса, прежде чем кто-либо заметил, что она там была». Посещая Apple, Линч задавал менеджерам самые разные вопросы, но все время возвращался к тому, что занимало его больше всего: имея в своем распоряжении так много денежных средств, отвлечется ли эта компания от своего основного бизнеса и станет ли, подобно многим другим, тратить средства на что-то другое, в чем плохо разбирается ее менеджмент?

Надежный признак здоровой компании – покупка ее акций ее же сотрудниками. Если они вкладывают в компанию собственные деньги, значит, ее акции с большой вероятностью могут вырасти в цене. Такие факты очень обнадеживают, особенно если и менеджеры тратят часть заработной платы на повышение своей доли в компании. То, что сотрудники с зарплатой обычного руководителя вкладывают ее существенную часть в акции, служит серьезным доводом в пользу компании. Покупка 1000 акций директорами заводов или вице-президентами имеет очень большое значение. Она намного важнее покупки акций генеральным директором. Владение акциями мотивирует менеджеров увеличивать выгоды для акционеров (т. е. самих себя), а не повышать оклады или тратить свободные средства на необоснованное или неэффективное расширение. В то же время продажу акций компании ее сотрудниками не следует считать однозначным негативным сигналом: у людей на то может быть множество причин, не имеющих никакого отношения к результативности компании, например покупка дома, оплата обучения детей и многое другое.

Низкая цена

Линч с недоверием относится к компаниям с высоким коэффициентом «цена-прибыль» (PER), рекомендуя отказаться от покупки их акций в отсутствие полной уверенности в очень высоком будущем росте прибыли. Высокий показатель PER служит помехой для акций, так же как лишний вес жокея мешает бежать скаковой лошади. Компания вынуждена работать гораздо больше, чтобы оправдать ожидания. Линч использовал эмпирическое правило: PER не должен превышать ожидаемый темп прироста чистой прибыли компании. Если PER меньше темпа прироста, сделка окажется выгодной, если меньше в два раза, то очень выгодной. Вероятно, эти правила в меньшей степени применимы в сегодняшней ситуации с низкой инфляцией. В регионе с инфляцией 2-3 % нельзя ожидать, что номинальный рост чистой прибыли на акцию среднестатистической компании в долгосрочном периоде будет выше, чем номинальный рост ВВП, т. е. 2-3% реального прироста плюс 2-3% инфляции. При приросте прибыли на акцию на уровне 4-6% сложно искать акции с гораздо более высокими реалистичными прогнозами роста, да еще и PER меньше 10. Следовательно, мы можем принять лишь общий принцип поиска акций с относительно низким показателем PER.

Высокий PER может быть обусловлен нереалистичными и необоснованными ожиданиями будущей прибыли. В прошлом подобные ситуации привели к резкому удешевлению акций таких компаний, как Avon и Polaroid. В 1972 г. неоправданно высокий показатель PER акций Avon поднялся до 64, после чего ее акции упали в цене с 1 40 до 1 8 5/8 всего за два года. В 1973 г. у Polaroid были акции с ценой 143 и PER 50. Очевидно, что это не могло продолжаться долго. Цена акций начала резко колебаться и к 1981 г. упала до 19. Polaroid активно работал над созданием новой модели фотоаппарата, инвесторы предвкушали невероятный успех, однако цена на модель оказалась завышенной, воз1-1июrи проблемы с производством, и ожидаемую прибыль получить не удалось. Стоит отметить, что прогнозы прибыли были взяты с потолка, поскольку для их выполнения компания должна была бы продать по нескольку фотоаппаратов каждой американской семье. Чтобы иметь смысл, PER должен быть основан на надежных данных и реалистичных перспективах роста.

Финансовая устойчивостъ

Важная составляющая финансового здоровья компании – хорошие показатели баланса, например невысокое отношение долга к собственному капиталу в бизнесе и приемлемая структура долга. Слабые показатели баланса зачастую приводят к большим убыткам по акциям. Необходимо убедиться, что активы значительно превышают долг. Кроме того, Линч советует анализировать структуру долга. Краткосрочные кредиты и задолженность с одновременными сроками погашения – негативный сигнал, так же как и рост долга по отношению к денежным средствам. С другой стороны, неизменные или уменьшающиеся долги либо превышение долга денежными средствами – признаки финансовой устойчивости.

Еще один важный аспект – объемы инвестиций, необходимые для будущего развития. Компании, нуждающиеся в больших вложениях для реализации следующего проекта, например в бумажной промышленности, могут быть менее выгодны для акционеров, чем компании, не требующие вливаний капитала. Кроме того, следует внимательно анализировать объемы товарно-материальных запасов на балансе компаний, которые могут чрезмерно возрасти или оказаться дешевле балансовой стоимости. Запасы, растущие быстрее продаж, – негативный сигнал.

Двухминутный монолог

Линч ожидал от своих сотрудников такой же организованности в делах, какой обладал сам, умения изложить полную характеристику достоинств компании в «двухминутном монологе». Из моря информации нужно вылавливать самые значимые факты, после чего можно принимать решение. Для него было принципиа.т1ьно важным, чтобы суть компании была понятна и выражена в краткой форме. Исчерпывающие данные о силе экономической привилегии, качестве менеджмента, структуре финансирования и низкой цене акций должны быть сжаты до основных, решающих фактов. Если для объяснения требуется более двух минут, то объект инвестиций слишком сложен и несет слишком высокую неопределенность, чтобы заниматься им дальше.

|