|

Низкий РЕR

Как правило, Windsor Fund покупал акции с PER на 40-60% ниже обычного. Нефф считал, что если такие акции предполагают стабильный рост прибыли, то есть и вероятность того, что они могут резко подняться в цене. Акции с низким PER дорожают в двух случаях. Во-первых, рынок может признать, что непопулярный сектор или компания не так уж плохи и прежняя отрицательная реакция на их трудности была преувеличенной. Во-вторых, цена может вырасти из-за более высокой прибыли на акцию.

Для примера рассмотрим две компании, «Знаменитую» и «Игнорируемую». У обеих прибыль на акцию равна 1. При этом «Знаменитая» – известная компания, прошедшая тщательный анализ, поэтому ее PER равен 25. С другой стороны, «Игнорируемая» компания не привлекла внимания аналитиков и работает в секторе, который в настоящий момент не пользуется популярностью. Ее PER равен 12. Общей характеристикой этих компаний является не только одинаковая текущая прибыль: детальный анализ показывает аналогичный рост их прибыли в будущем, на уровне 8%. То есть через год прибыль на акцию составит 1,08. Рынок продолжает оценивать «Знаменитую» с PER 25, следовательно, цена акций растет до 27.

В течение года рынок постепенно начинает осознавать, что слишком недооценил сложности сектора «Игнорируемой», и переоценивает ее акции. Теперь рынок готов заплатить цену, в 20 раз превышающую прибыль истекшего периода. Следовательно, если прибыль равна 1,08, цена акций поднимается до 21,6, т. е. показывает очень высокий 80%-ный прирост за один год.

Нефф говорил, что если инвесторы включают в цену акций с низким PER все плохие новости, остается мало места для положительных ожиданий. Относительно слабые финансовые показатели вряд ли приведут к ее дальнейшему снижению, поэтому такие акции имеют защиту от падения цены.

Однако любой намек на улучшение способен вызвать повышенный интерес. Если продать акции на волне повышенного интереса, когда другие инвесторы понимают все сильные стороны компании, можно получить неплохой доход.

Очевидно, что не все акции портфеля с низким PER окажутся такими же выгодными, как акции «Игнорируемой» компании. Может произойти снижение текущих показателей деятельности, или рынок будет по-прежнему игнорировать компанию. Однако такой подход все-таки позволяет достаточно регулярно добиваться успеха.

Умеренный рост чистой прибыли

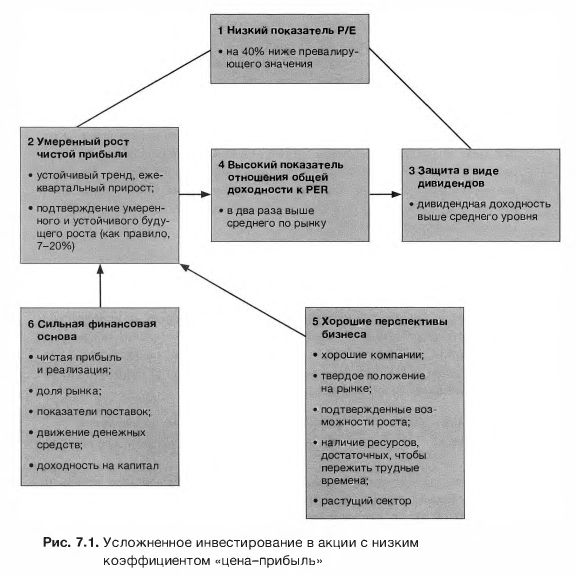

Инвестировать просто в акции с низким PER недостаточно. Необходимо проводить анализ и по другим критериям. Успех такой стратегии инвестировании заключается в умении отличить акции, имеющие низкий PER из-за того, что компания непопулярна, не замечена или недооценена, от акций тех компаний, которые уже пережили свои лучшие времена и не имеют перспектив на будущее. На рис. 7.1 приводятся основные факторы, которые анализировал Нефф в своих поисках хороших компаний.

Получить исторические данные о прибыли на акцию легко, так же как и прогнозы аналитиков. Они могут стать хорошей отправной точкой, однако необходимо делать собственные выводы, поскольку даже лучшие аналитики признают, что их прогнозы – не более чем обоснованные предположения. Многие из таких прогнозов слишком оптимистичны, поскольку сами аналитики часто работают в брокерских фирмах и инвестиционных банках, получающих от компаний комиссионные или иные знаки внимания. Нужно искать подтверждение устойчивой прибыли в прошлом и факты, обосновывающие устойчивый будущий рост. Это рост должен быть достаточно быстрым, чтобы в конце концов привлечь внимание общей массы инвесторов и в то же время не слишком быстрым, чтобы акции не попали в рисковую категорию акций роста – чересчур резкое повышение цены быстро приведет к ее обвалу.

Обычно Нефф отдавал предпочтение компаниям с приростом прибыли не менее 7% и не более 20% в год. Прирост выше 20% сопряжен с высоким риском. Как правило, он прогнозировал рост прибыли на пятилетнем горизонте, полагая, что такой период заставляет аналитика оценивать долгосрочную конкурентную позицию фирмы в отрасли.

Дивидендная доходность

Дивидендные выплаты обеспечивают достаточную краткосрочную денежную доходность вложений, пока инвестор ожидает признания рынком потенциала роста прибыли компании. К тому же получать дивиденды гораздо безопаснее, чем ждать негарантированного дохода от роста прибыли. Размер дивидендов снижается достаточно редко, а хорошие компании регулярно его увеличивают.

Высокая результативность Windsoг Fund, на 3,15% в год превышавшая среднюю по рынку, во многом была обусловлена отличной дивидендной доходностью. Нефф считал, что многие инвесторы преувеличивают значимость высокого потенциала роста прибыли по сравнению с высоким дивидендным доходом. Он говорил, что аналитики часто оценивают акции исключител ьно на основе ожидаемого роста прибыли, поэтому во многих случаях инвесторы «Получают дивиденды в виде довеска».

Нефф не мог понять, почему инвесторы постоянно платят более высокую цену за акции с приростом прибыли в 15% и дивидендами в 1 %, чем за акции с приростом прибыли в 11 % и дивидендами в 5%. Сам он не указывал точно, что в его понимании означает «Повышенная дивидендная доходность», однако считается, что Неффа устраивала доходность, превышающая среднюю не менее чем на 2%.

Высокий показателъ отношения общей доходности к PER

Успех Неффа был частично основан на формуле, которую он использовал для расчета общей доходности акции как кратного ее рыночного показателя

«цена-прибыль». Таким образом он измерял «реакцию на вложенные доллары». Для расчета Нефф использовал сумму роста чистой прибыли и дивидендной доходности, поделенную на PER.

Инвесторы ищут компании с перспективами высокого прироста прибыли, но в то же время с самой низкой ценой акций относительно текущей прибыли и дивидендов. На основе многолетнего опыта и экспериментов, Нефф пришел к выводу, что минимальная норма доходности должна в два раза превышать среднюю по рынку. То есть общая доходность акций компании, поделенная на ее PER, должна быть в два раза выше среднерыночной.

Рассмотрим пример, когда прирост прибыли на акцию равен 4%, рыночная дивидендная доходность – 5%, а исторический PER рыночного индекса - 14. Минимальная норма доходности для акций данной компании равна:

Если PER упадет до 10, минимальная норма доходности поднимется до 1,8.

Для оценки будущего роста важнейшее значение имеет временной период, принятый для расчета прироста чистой прибыли в прошлом. Нефф использовал данные минимум за пять лет, поскольку это позволяет сгладить эффекты экономического цикла, например периоды слишком высокой рентабельности, из-за которых средний показатель чистой прибыли может подняться на 10% и выше. Здесь необходим здравый смысл. К примеру, не следует экстраполировать на бесконечном горизонте двузначные темпы реального роста в периоды «бычьего» рынка. Обоснованный верхний предел для оценки роста прибыли в будущем можно определить как реальный прирост ВВП (скажем, 2,5 %), скорректированный на долгосрочную инфляцию (скажем, 2%). Принимать более высокий темп прироста рискованно, так как при этом нарушается принцип консервативного подхода к оценке будущих перспектив.

Хорошие перспективы бизнеса

К сожалению, в распоряжении инвестора нет чисто математических или механических инструментов для поиска и выбора акций, способных обыграть рынок. Проводя анализ, Нефф использовал как количественные, так и качественные критерии. Среди них – изучение механизмов функционирования отрасли. Собирайте сведения о фирме, ее конкурентах, продуктах и стратегическом позиционировании. Неффа интересовали хорошие компании с сильным конкурентным преимуществом, которые были недооценены или не замечены из-за одержимости рынка первоклассными акциями.

Нефф рекомендует посещать предприятия, магазины и «снимать пробу» с продуктов конкретных компаний, которые вас интересуют. Чтение профессиональных журналов – хороший способ получать новости отрасли раньше инвестиционного сообщества. Полезно узнавать мнения посторонних лиц о компании, ее сотрудниках, продуктах и конкурентах. Для оценки стратегической позиции компании следует уточнить, является ли она лидером отрасли. Прислушивайтесь к оценкам и мнениям относительно ее общей репутации, перспективах роста сектора и способности компании доминировать на рынках продуктов и услуг и устанавливать премиальные цены. Здесь можно упомянуть другого великого инвестора, Филипа Фишера, и его знаменитый метод сбора слухов. Также важно учитывать возможности выхода на рынок новых конкурентов или разработки продуктов-заменителей. Нефф искал компании с потенциалом роста в отраслях, которые, по его мнению, не должны были подвергнуться стагнации. Кроме того, у компаний должно было быть достаточно ресурсов, чтобы пережить трудные времена.

Нефф предлагает задавать вопросы о важнейших аспектах непосредственно генеральному директору компании или ее представителям по связям с инвесторами. Вот некоторые из них: будут ли цены компаний отрасли падать или подниматься в обозримом будущем? Какова динамика затрат? Какие фирмы лидируют в отрасли? Какую репутацию имеют ведущие фирмы отрасли? Способны ли мощности отрасли удовлетворить спрос? Каковы объемы капиталовложений в отрасли? Приведут ли дополнительные капиталовложения к снижению рентабельности?

Оценить степень устойчивости конкурентного преимущества компании и экономическую конъюнктуру очень непросто. Вероятно, благодаря глубоким знаниям делового мира Нефф смог развить «шестое чувство», помогавшее ему оценивать сильные стороны компаний. Несмотря на то что Нефф дает некоторые пояснения о проведении анализа и критериях оценки устойчивости конкурентного преимущества, он всегда подчеркивал, что инвестировать нужно только при полном понимании отрасли и компании. Из-за сложности анализа отраслей и конкурентных преимуществ конкретных фирм Нефф отдавал предпочтение предсказуемым компаниям в предсказуемых отраслях. У него был девиз: «Все должно быть просто». Так, компании быстрорастущих технологических отраслей, например Microsoft или Cisco, не поддававшиеся анализу, не включались Неффом в портфель фонда.

Неффа интересовали «хорошие» компании, имеющие сильную позицию на рынке. Может показаться странным, что компании с высокой конкурентоспособностью оказываются недооцененными, незамеченными или проигнорированными. Но Windsor Fund постоянно выискивал фирмы, оттесненные за кулисы из-за капризов фондового рынка, пока на сцене правили бал первоклассные акции или секторы.

Сильная финансовая основа

Нефф начинал анализ со сбора цифр и фактов. В поисках соответствий или противоречий он изучал показатели финансовой устойчивости компании под различными углами зрения. Для оценки результативности показатели и коэффициенты фирмы сравнивались с данными по отрасли и рыночными эталонами.

Нефф отмечал, что объем продаж должен расти, обеспечивая достаточный прирост прибыли в долгосрочном периоде. Повышение нормы прибыли может указывать на способность компании повышать цены за счет усиления конкурентной позиции на рынке. Он также проверял способность компании вовремя доставлять заказы клиентам. Недостатки в логистике могут быть вызваны неэффективной работой компании или тем, что спрос опережает предложение. Если дело было в спросе, Нефф проверял, в состоянии ли компания устранить проблемы и обеспечить удовлетворение спроса и прибыльный рост.

Денежные средства, которые Нефф определял, складывая нераспределенную прибыль и амортизационные отчисления, должны были быть на достаточном уровне. Инвестору важно, чтобы компания могла самостоятельно профинансировать планы капиталовложений, а не увеличивать заимствования или привлекать дополнительный акционерный капитал. Следует избегать компаний, постоянно требующих от акционеров дополнительных вливаний капитала. Существует немало других компаний, имеющих избыток денежных средств и низкую потребность в дополнительном основном и оборотном капитале. Возникающие излишки позволяют им повышать дивиденды или выкупать собственные акции.

По мнению Неффа, лучший единый показатель результативности менеджмента – рентабельность собственного капитала. Она отражает способность менеджмента обеспечивать высокую прибыль на вверенный ему собственный капитал.

|