|

В идеале анализ обыкновенных акций позволяет выявить их реальную стоимость и сравнить ее с текущей рыночной ценой, чтобы оценить их привлекательность как объекта приобретения. Для определения реальной стоимости акции, как правило, рассчитывают среднюю величину прибыли компании на протяжении определенного будущего периода, которую затем умножают на соответствующий коэффициент капитализации.

Сегодня стандартный метод оценки будущей прибыльности компании начинается с определения средних прошлых показателей объемов производства в натуральном выражении, уровней цен и операционной маржи. Затем на основе предположений об изменении объемов производства и уровня цен прогнозируются объемы продаж в стоимостном выражении. Эти прогнозы базируются также на общих прогнозах развития экономики (динамики ВВП), отраслевых прогнозах и прогнозах развития конкретной компании.

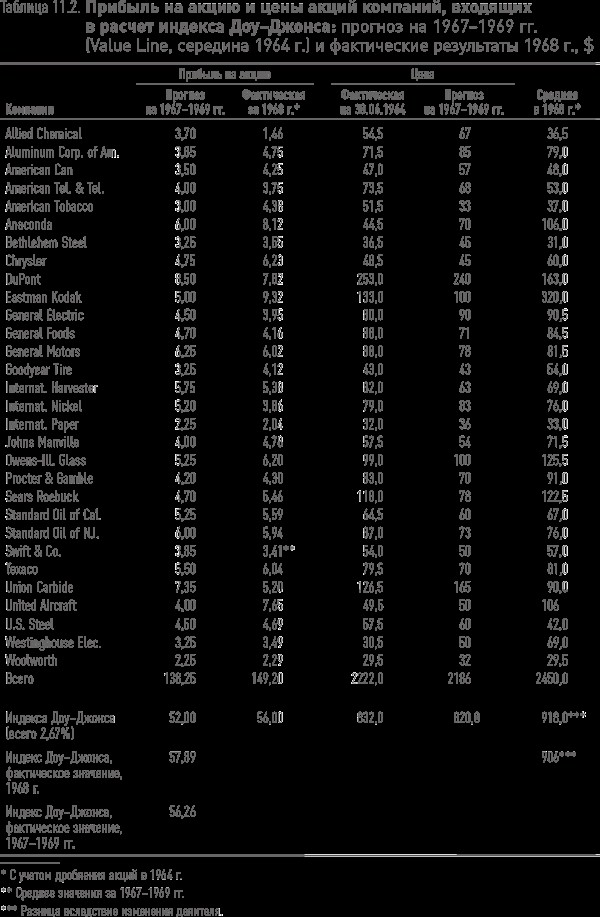

В издании 1965 г. содержится пример использования этого метода оценки стоимости акций. При работе над последним изданием книги, которое вы держите в руках, мы обновили данные из нашего примера. Компания Value Line, одна из крупнейших инвестиционных компаний, прогнозирует будущую прибыль и дивиденды, используя рассмотренный выше метод, а затем рассчитывает «потенциальную цену» (прогнозную рыночную цену), используя для этого специальную формулу, учитывающую наблюдавшиеся в прошлом закономерности. В таблице 11.2 представлены прогнозы на 1967–1969 гг., сделанные в июне 1964 г. Прогнозные оценки сравниваются с фактическими показателями прибыли и средними рыночными ценами 1968 г. (что приблизительно соответствует рассматриваемому нами периоду 1967–1969 гг.).

Прогнозные оценки оказались несколько ниже фактических показателей, но не намного. Сделанный шесть лет назад прогноз прибыли и дивидендов оказался несколько оптимистичным, но оптимизм отчасти компенсировался использованием более низкого значения мультипликатора. В результате потенциальная цена оказалась близка к фактической средней цене за 1963 г.

Читатель наверняка заметит, что многие прогнозные оценки по отдельным компаниям значительно отличаются от фактических показателей. Это лишний раз подтверждает тот факт, о котором мы уже писали: общие, или групповые, оценки, как правило, точнее прогнозов для отдельных компаний. Возможно, в идеале аналитик по ценным бумагам должен отобрать три-четыре компании, которые, по его мнению, ждет самое радужное будущее, сконцентрироваться на них и ориентировать на них своих клиентов. К сожалению, почти невозможно заранее оценить достоверность прогнозов. По сути, именно этим диктуется необходимость диверсификации, которую практикуют инвестиционные фонды. Конечно, лучше сконцентрировать свои инвестиции на акциях одной компании, про которую вам точно известно, что ее бумаги будут высокодоходными, чем распылять активы, покупая множество бумаг. Но так никто не поступает, потому что это невозможно сделать с достаточной степенью надежности. Широкое распространение принципа диверсификации, по сути, является своего рода протестом против фетишизации «избирательного подхода», о котором постоянно твердят на Уолл-стрит.

|