|

В начале этой главы дадим несколько советов инвестору. Совет первый: не стоит воспринимать всерьез показатели прибыли за один год. Совет второй: если вы обращаете внимание на краткосрочную прибыль, будьте осторожны, чтобы не попасть в ловушки, скрывающиеся за показателем прибыли на акцию. Если вы будете аккуратно следовать первому совету, второй, скорее всего, вам не понадобится. Однако вряд ли большинство инвесторов при принятии инвестиционных решений опираются на долгосрочные показатели и ориентируются на долгосрочную перспективу. Финансисты чаще всего используют данные квартальной и годовой отчетности, и это не может не влиять на ход мысли инвестора. Поэтому знание азов анализа финансовых показателей поможет ему избежать многих неприятностей.

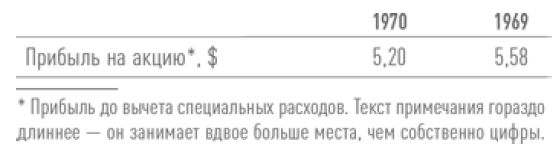

В данной главе рассматривается отчет о прибылях и убытках Aluminum Company of America (ALCOA), опубликованный в 1970 г. в The Wall Street Journal. Первые данные, которые мы видим в отчете, следующие:

За четвертый квартал 1970 г. прибыль на акцию составила $1,58, а за четвертый квартал 1969 г. – $1,56.

Глядя на эти цифры, инвестор или спекулянт, заинтересованный в акциях ALCOA, может подумать: «Что ж, неплохо. Как известно, в 1970 г. в алюминиевой промышленности наблюдался спад. Но прибыль в четвертом квартале 1970 г. была выше, чем в четвертом квартале 1969 г. Если экстраполировать данные четвертого квартала на год, годовая прибыль на акцию составит $6,32. Что же получается? Цена акций ($62) лишь примерно в 10 раз превышает прибыль компании. Значит, акции можно считать достаточно дешевыми по сравнению с акциями компании International Nickel, для которой коэффициент “цена/прибыль” составляет 16. И т. д. и т. п.»

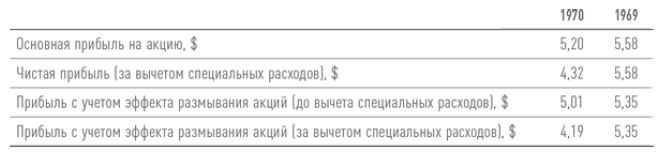

Но если наш инвестор-спекулянт прочитает полный текст примечаний, то вместо одной цифры (прибыль на акцию в 1970 г.) он увидит целых четыре показателя прибыли, а именно:

По четвертому кварталу даются только две цифры:

О чем говорят все эти многочисленные показатели прибыли? Какие из них отражают реальную прибыль за год и за четвертый квартал? Если принять за реальную прибыль 70 центов (чистая прибыль за вычетом специальных расходов), то прибыль за год составит уже не $6,32, а $2,80, а цена акции ($62) будет уже не в 10 раз, а в 22 раза выше прибыли.

На вопрос о том, какую прибыль считать «правильной», ответить нетрудно. Данные таблицы недвусмысленно указывают на то, что снижение прибыли с $5,20 до $5,01 обусловлено размыванием акций. Компания ALCOA выпустила значительное количество конвертируемых облигаций, поэтому, чтобы рассчитать потенциальную доходность обыкновенных акций на основе результатов 1970 г., следует предположить, что владельцы этих облигаций воспользуются правом конверсии в случае, если им будет выгодно это сделать. В случае с ALCOA размывание акций не сильно меняет картину, поэтому говорить здесь особенно не о чем. Но в других случаях наличие конвертируемых облигаций и варрантов на покупку акций может снизить показанную прибыль как минимум вдвое. Примеры, приведенные в главе 16, показывают, что размывание акций может играть серьезную роль. (Финансовые агентства не всегда бывают последовательны в вопросе учета этого фактора при анализе и составлении отчетов.)

Теперь вернемся к «специальным расходам». В четвертом квартале они составляют

$18,8 млн (88 центов на акцию), что немало. Может быть, эту цифру вообще не стоит учитывать? Или, напротив, ее следует полностью вычитать из прибыли? Или вычитать частично? Разумный инвестор обратит внимание на то обстоятельство, что «эпидемия» специальных расходов началась именно в конце 1970 г. и никак не ранее. Почему? Возможно, к бухгалтерским отчетам приложили руку итальянские мастеровые (разумеется, в рамках дозволенного)? При более тщательном рассмотрении мы увидим, что убытки, которые списываются до их фактического возникновения, могут чудесным образом раствориться, ни на цент не снизив ни прошлую, ни будущую основную прибыль. В отдельных случаях они даже могут сделать будущую прибыль вдвое выше фактической (при помощи более или менее тонких манипуляций с налоговыми кредитами).

Чтобы разобраться со специальными расходами компании ALCOA, посмотрим прежде всего откуда они берутся. Обратимся к тексту примечаний. Там указаны четыре источника подобного рода расходов:

1) оценка руководством компании расходов, связанных с ожидаемым закрытием одного из ее производственных подразделений;

2) ожидаемые затраты в связи с закрытием заводов ALCOA Castings;

3) ожидаемые затраты в связи с постепенной ликвидацией ALCOA Credit;

4) ожидаемые затраты ($5,3 млн) в связи с исполнением контракта по строительству экрана топки котла.

Все эти статьи расходов связаны с будущими затратами и убытками. Нетрудно предположить, что они не являются частью текущих операционных расходов 1970 г. Но если так, на какой период их следует отнести? Являются ли они «чрезвычайными и разовыми» и, соответственно, не относящимися ни к какому периоду? Такая огромная компания, как ALCOA с годовым оборотом $15,5 млрд, включает множество подразделений, отделов, филиалов и других структурных единиц. Как оценивать закрытие одного или нескольких подразделений, ставших убыточными и ненужными, – как вполне рядовое или как чрезвычайное событие? Этот же вопрос возникает и в связи со строительством экрана топки котла. Может быть, всякий раз, когда какое-либо из подразделений компаний становится убыточным, руководству приходит в голову замечательная идея – списать убытки по статье «специальные расходы» и, таким образом, рассчитать основную прибыль, учитывая только прибыльные контракты и операции? На ум приходят солнечные часы короля Эдуарда VII, которые отсчитывали только «безоблачные часы».

Читатель должен обратить внимание на две уловки бухгалтеров ALCOA. Во-первых, показывая ожидаемые будущие убытки, компания избавляется от необходимости учитывать эти самые убытки в соответствующем году. Они не отнесены к 1970 г., поскольку действительно не относились к этому году. Но они не будут показаны и в том году, в котором фактически будут иметь место, поскольку о них уже было заявлено ранее. Чистая работа, но честная ли?

В примечаниях к отчету компании ALCOA ничего не говорится о будущем уменьшении налоговых платежей за счет этих убытков. (В большинстве других подобных отчетов ясно указывается, что списание производится «после уплаты налога».) Если компания ALCOA показывает будущие убытки без учета соответствующей отсрочки уплаты налога, то они не только не повлияют на будущую прибыль (так как фактически уже учтены), но и могут привести к ее увеличению из-за налоговой отсрочки в размере 50 %. Трудно поверить, как много можно сделать, используя тонкости бухгалтерского учета. Однако в реальности именно так и происходит. Некоторые компании, которые в прошлом терпели серьезные убытки, показывали в финансовых отчетах прибыль без учета соответствующих налоговых платежей. В результате «видимая» прибыль оказывалась неплохой, хотя, как это ни парадоксально, лишь благодаря прошлым убыткам. Отсроченные в связи с прошлыми убытками налоговые платежи в текущем году учитываются как «специальные расходы», а в будущем финансовом отчете – как часть «окончательной» чистой прибыли. Однако резерв для покрытия будущих убытков с учетом ожидаемого налогового кредита не должен служить «довеском» к чистой прибыли в последующие годы.

Другая гениальная уловка заключается в том, что компания ALCOA (впрочем, как и многие другие компании) при учете специальных расходов воспользовалась условиями, сложившимися на конец 1970 г. В первой половине 1970 г. для многих корпораций фондовый рынок стал настоящей «мясорубкой». Все были настроены на то, что большинство компаний в этому году покажет относительно плохие результаты. Однако перспективы на 1971–1972 и последующие годы игроки оценивали как благоприятные. Так почему бы в плохом 1970 г., который и так уже мысленно «списан» участниками рынка и фактически уходит в прошлое, не списать убытки по максимуму, чтобы в следующие несколько лет значительно завысить результаты? Может быть, в этом и заключается мастерство бухгалтеров и бизнес-стратегов и именно так руководство компаний и должно строить отношения с акционерами? Может быть, но мы в этом сильно сомневаемся.

В конце 1970 г. увлечение высокодиверсифицированными (или, точнее говоря, безумно диверсифицированными) операциями в сочетании с желанием провести «генеральную уборку» привело к появлению странных пассажей в тексте примечаний к годовым отчетам компаний. Так, читателя позабавило бы примечание к статье «специальные расходы» (речь шла о затратах в сумме $2,357 млн, что составляло около 1/3 прибыли до вычета специальных расходов) в отчете некой компании, акции которой торговались на Нью-Йоркской фондовой бирже (название ее мы не указываем). Там, в частности, было указано, что специальные расходы «включают ожидаемые затраты в связи с прекращением операций Spalding United Kingdom; ожидаемые затраты на реорганизацию одного из производственных подразделений; расходы в связи с продажей предприятия по производству детских подгузников и нагрудников; расходы в связи с продажей доли в испанской автомобильной лизинговой компании; расходы в связи с ликвидацией подразделения по производству лыжных ботинок». Раньше сильные компании старались создавать резервы для покрытия чрезвычайных расходов за счет прибыли, полученной в «тучные» годы, чтобы отчасти улучшить показатели будущих «тощих» лет. Это делалось для того, чтобы по возможности корректировать показатели прибыли в отчетах и придавать показателям компании видимость стабильного роста. Казалось бы, ничего страшного, но в прошлом бухгалтеры не жаловали такой подход, потому что он давал неверное представление о прибыли. Они настаивали на том, что результаты каждого года (как хорошие, так и плохие) следует показывать как есть, чтобы акционеры и аналитики могли оценить их сами. Сегодня ситуация полностью изменилась: каждая компания пытается произвести как можно больше списаний в 1970 г., чтобы начать 1971 г. с «чистого листа» и подготовить почву для демонстрации высоких показателей при-

были на акцию в последующие годы.

Но вернемся к вопросу о том, какие показатели отражали реальную прибыль компании ALCOA в 1970 г. Ответ такой: $5,01 на акцию с полным учетом эффекта размывания за вычетом той части специальных расходов (82 цента), которая полностью относится к 1970 г. Правда, мы не знаем, какова эта часть, и поэтому не можем точно рассчитать реальную прибыль за текущий год. Руководители компании и ее аудиторы должны были высказать свое мнение по этому поводу, но они этого не сделали. Более того, они должны были сделать так, чтобы списания производились из обычной прибыли на протяжении некоего приемлемого (допустим, пятилетнего) периода в будущем. Конечно, они не сделают и этого – ведь им выгодно списать всю сумму специальных расходов в 1970 г.

Чем более серьезно инвесторы относятся к показателю прибыли на акцию, тем больше они должны знать о бухгалтерских уловках, искажающих этот показатель. Мы упомянули три вида манипуляций с цифрами: использование специальных расходов, которые могут не отражаться на величине показателя прибыли на акцию; сокращение нормальных размеров налога на прибыль за счет прошлых убытков; фактор размывания акций, обусловленный выпуском значительных объемов конвертируемых ценных бумаг или варрантов. Четвертый фактор, который в прошлом оказывал значительное влияние на отчетную прибыль, – это метод начисления амортизации, используемый руководством компании: линейный или ускоренный. Мы не будем подробно описывать эти методы, но в качестве примера рассмотрим отчет компании Trane за 1970 г. В 1969 г. отчетный показатель прибыли на акцию вырос почти на 20 % ($3,29 по сравнению с $2,76 в 1968 г.). Однако этот рост наполовину был обусловлен возвратом к прежнему методу равномерного начисления амортизации – менее «обременительному» с точки зрения показателя прибыли, чем применявшийся в предыдущие годы метод ускоренной амортизации. (В то же время компания продолжала использовать ставки ускоренной амортизации для расчета налогооблагаемой базы налога на прибыль, что позволило ей получить соответствующую отсрочку уплаты налога на прибыль.) Существует и еще один фактор, в отдельных случаях играющий важную роль. Речь идет о выборе метода учета затрат на НИОКР. Компания может принять решение о списании затрат на НИОКР полностью в том году, в котором они имели место, либо списывать их на протяжении определенного периода. Наконец, можно по-разному учитывать товарно-материальные запасы: по принципу «первым получен – первым выдан» (first in – first out, FIFO) или по принципу «последним получен – первым выдан» (last in – first out, LIFO).

Следует отметить, что, если эти бухгалтерские уловки не оказывают значительного влияния на показатели прибыли, инвесторы могут не обращать на них внимания. Но Уолл-Стрит – это Уолл-Стрит, и даже самые, казалось бы, незначительные факторы там воспринимаются очень серьезно. Так, за два дня до публикации финансового отчета ALCOA в The Wall Street Journal был напечатан аналитический материал, посвященный анализу финансовой отчетности компании Dow Chemical. Писали, в частности, об обеспокоенности многих аналитиков тем, что компания учла как часть обычной прибыли за 1969 г. 21 цент, хотя на самом деле эти центы следовало рассматривать в качестве внереализационных доходов. Стоило ли поднимать шум из-за такой мелочи? Все дело в том, что оценка стоимости компании Dow Chemical (а речь шла уже о многих миллионах долларов) зависела от процентного роста в 1969 г. по сравнению с 1968 г. Рынку важно было знать, каким был этот рост – на 9 или на 4,5 %. Это могло показаться абсурдным – ведь едва ли столь незначительные спорные моменты в отчетности за один год могут существенно повлиять не только на будущую среднюю прибыль и темпы ее роста, но и на консервативные реалистичные оценки стоимости компании.

Для сравнения рассмотрим еще один документ, опубликованный в январе 1971 г., – отчет компании Northwest Industries за 1970 г. Компания собиралась одним махом списать по статье «чрезвычайные расходы» $264 млн, из которых $200 млн приходилось на убытки, которые Northwest Industries должна была понести в результате будущей продажи дочерней железнодорожной компании ее работникам. Оставшиеся 64 млн были израсходованы на недавний выкуп акций. Данная сумма представляла собой потери компании в размере около

$35 на одну обыкновенную акцию (без учета размывания), что означало бы падение ее курса по сравнению с текущим вдвое. Здесь следует отметить ряд важных моментов. Если планируемая операция состоится и налоговое законодательство не изменится, эти затраты, показанные в 1970 г., позволят компании Northwest Industries не платить налог на прибыль примерно с $400 млн будущей прибыли, полученной на протяжении последующих пяти лет от других подразделений. Какова же в этом случае будет реальная прибыль компании? Следует ли рассчитывать ее с учетом налоговых льгот? С нашей точки зрения, корректно рассчитывать прибыль следовало бы так: сначала принять во внимание всю прибыль с учетом полных обязательств по уплате налога на прибыль, а затем на основе полученных данных дать в первом приближении оценку стоимости одной акции. Затем к этой оценочной цифре следовало бы прибавить определенную «премию», отражающую последствия использования компанией существенной (но временной) налоговой льготы. (Кроме того, в этом случае следовало бы сделать поправку на возможное масштабное размывание акций. Практика показывает, что конвертируемые привилегированные акции и варранты могут более чем вдвое увеличить количество находящихся в обращении обыкновенных акций в случае, если все их держатели реализуют свои права.)

Все это может показаться читателям непонятным и скучным, но такова наша жизнь. Корпоративный бухгалтерский учет зачастую ненадежен; анализ ценных бумаг – дело непростое, а оценка акций бывает точной лишь в отдельных случаях. Большинству инвесторов достаточно просто убедиться в том, что они получают за свои деньги надежные акции, и этим ограничиться.

|