|

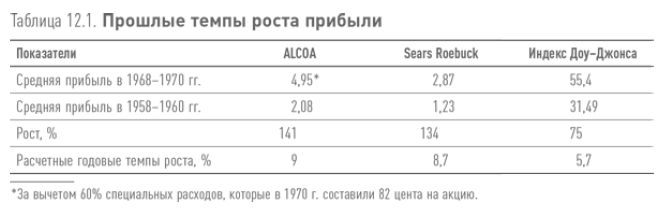

Чрезвычайно важно, чтобы в отчетности компании должное внимание уделялось фактору роста прибыли в прошлом. Если темпы ее недавнего роста были высокими, то значения прибыли за этот период превысят средние показатели за семь и 10 лет, и финансовый аналитик может счесть подобные цифры недостоверными. Но он будет неправ. Важны как средние, так и последние показатели прибыли. На наш взгляд, темпы роста нужно рассчитывать, относя среднее значение прибыли за последние три года к среднему (за три года) значению прибыли 10 лет назад. (При этом проблему учета специальных расходов и отсрочки уплаты налогов можно решать на некой компромиссной основе.) Обратите внимание на представленные расчеты темпов роста прибыли компаний ALCOA и Sears Roebuck в сравнении с показателями фондового индекса Доу – Джонса (таблица 12.1).

Комментарий. Эти несколько цифр можно обсуждать очень долго. Они, как и некоторые другие показатели, полученные путем математических расчетов, описывают фактический рост прибыли на протяжении длительного периода – с 1958 по 1970 г. Но насколько значимы эти данные, обычно считающиеся ключевыми при определении стоимости обыкновенных акций, в случае компании ALCOA? Темпы роста ее прибыли в прошлом были высокими – фактически даже немного выше, чем компании Sears Roebuck, и намного выше, чем темпы роста фондового индекса Доу – Джонса. Но судя по цене акций в начале 1971 г., фондовый рынок, казалось, не обращал никакого внимания на эти прекрасные показатели. Акции компании ALCOA продавались по цене, всего в 11,5 раза превышавшей среднюю прибыль за последние три года, в то время как цена акций компании Sears Roebuck превышала ее прибыль в 27 раз, а цена акций, входящих в расчет индекса Доу – Джонса, – более чем в 15 раз. Почему? Очевидно, трейдеры были настроены пессимистично относительно будущей способности компании ALCOA получать прибыль, которая, с их точки зрения, уже была не столь хороша, как в прошлом. Как ни странно, в 1959 г. цена акций компании ALCOA была высокой – они продавались тогда по

$116, т. е. в 45 раз дороже прибыли. (Для сравнения: скорректированная цена акций компании Sears Roebuck составляла $25,5, т. е. была в 20 раз выше прибыли.) И хотя прибыль компании ALCOA впоследствии продемонстрировала замечательные темпы роста, совершенно очевидно, что в 1959 г. будущие возможности получения прибыли были сильно переоценены фондовым рынком. При закрытии рынка в 1970 г. цена акций компании была вдвое ниже цены 1959 г., тогда как котировки акций Sears Roebuck выросли втрое, а индекс Доу – Джонса – на 30 %.

Следует отметить, что показатель доходности на основной капитал (рассчитанный как отношение чистой прибыли к чистым материальным активам) ALCOA был на среднем (или даже ниже среднего) уровне, что могло послужить решающим фактором для такой динамики курса ее акций. Рынок награждает высоким коэффициентом «цена/прибыль» только те компании, рентабельность которых превышает средний уровень.

А теперь давайте применим к акциям компании ALCOA наш метод двухступенчатого анализа, рассмотренный в предыдущей главе. С помощью этого метода можно оценить стоимость акций ALCOA на основе ее прошлых результатов. Она составляет $84 за акцию, или 10 % от значения индекса Доу – Джонса, исходя из цены закрытия последнего на уровне 840 пунктов в 1970 г. Таким образом, при текущей цене $57,25 акции ALCOA можно считать выгодным объектом инвестиций.

В каких пределах старшему аналитику следует занижать оценочную стоимость акции, выведенную на основе прошлых результатов, чтобы учесть возможные неблагоприятные тенденции в будущем? Честно говоря, на этот счет общепринятого мнения не существует. Предположим, есть все основания полагать, что в 1971 г. прибыль будет низкой и составит $2,5 на акцию, т. е. значительно меньше, чем в 1970 г., несмотря на ожидаемый рост фондового рынка. Весьма вероятно, что фондовый рынок негативно отреагирует на столь низкий показатель. Но свидетельствует ли это о том, что некогда могущественная Aluminum Company of America будет считаться достаточно неприбыльной компанией для того, чтобы рынок оценил ее стоимость ниже стоимости материальных активов? (В 1971 г. котировки акций ALCOA упали с максимума ($70) в мае до минимума ($36) в декабре при балансовой стоимости $55.)

ALCOA – типичная гигантская промышленная компания, но мы

считаем, что динамика ее прибыли и курса акций не совсем обычна и более противоречива, чем динамика большинства других крупных корпораций. Именно этот факт отчасти объясняет выраженные в последней главе сомнения в надежности процедуры оценки стоимости акций применительно к типичной промышленной компании.

|