|

В рамках описанных выше экспериментов мы не рассматривали результаты, полученные для списка из 30 акций, купленных по цене ниже чистой стоимости текущих активов. Дело в том, что в конце 1968 г. в Stock Guide такие акции можно было пересчитать по пальцам. Но ситуация изменилась после падения цен в 1970 г.; теперь многие акции можно было приобрести по цене, не превышающей стоимость оборотного капитала. Как и в прошлом, сегодня может показаться, что доходность диверсифицированного портфеля, сформированного из обыкновенных акций, приобретенных по цене ниже удельной стоимости чистых оборотных активов (т. е. стоимости активов компании без учета стоимости преимущественных требований; стоимость постоянных и прочих активов считаем нулевой), будет вполне удовлетворительной. Более 30 лет (с 1923 по 1957 г., за исключением самого тяжелого периода с 1930 по 1932 г.) практика подтверждала эффективность этого принципа инвестирования.

Могли ли инвесторы использовать такой подход и в начале 1971 г.? Пожалуй, да. Пролистав Stock Guide, мы найдем не менее 50 акций, которые можно приобрести по цене, не превышающей стоимость чистых оборотных активов. По итогам тяжелого 1970 г. многие из них показали неважные результаты. Даже если мы исключим акции компаний, объявивших о чистых убытках за последние 12 месяцев, в нашем распоряжении остается достаточно акций для формирования диверсифицированного портфеля.

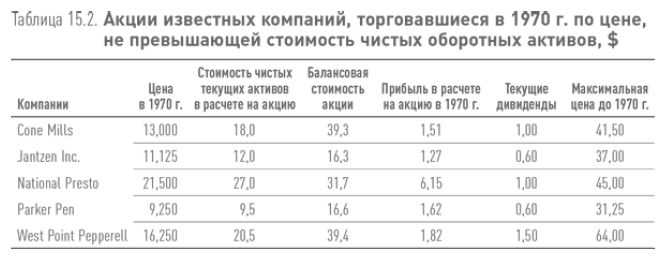

В таблице 15.2 представлены данные по пяти акциям, торговавшимся по цене ниже удельной стоимости оборотного капитала в 1970 г. Они дают пищу для размышлений относительно природы колебания рыночных цен. Почему известные компании, производящие товары, пользующиеся спросом, оцениваются рынком настолько низко, в то время как другие (с более высокими темпами роста прибыли, разумеется) стоят на миллиарды долларов дороже указанной в балансовом отчете стоимости? В старые добрые времена гудвилл как элемент нематериальных активов обычно ассоциировался с торговой маркой. Такие марки, как Lady Pepperell (постельное белье), Jantzen (купальники) и Parker (ручки), действительно являются весьма ценными активами. Но сегодня, если фондовый рынок невзлюбит компанию, полностью обесценится не только самая известная торговая марка, но и земля, здания, оборудование и все остальное. Как говорил Паскаль, у сердца свои законы, неподвластные разуму. В нашем случае роль сердца играет фондовый рынок.

И еще одно важное замечание. Когда дела идут хорошо и новые выпуски акций раскупаются как горячие пирожки, на рынке часто появляются бумаги, качество которых можно считать нулевым. Они быстро находят покупателей; их цены часто взлетают до таких немыслимых высот (с точки зрения прибыли и объема активов), что Xerox, IBM и Polaroid нервно курят в сторонке. Уолл-Стрит горячо приветствует это безумие, даже не пытаясь взывать к разуму инвесторов и предотвратить неизбежный коллапс. (Комиссия по ценным бумагам и биржам США ограничивается требованием раскрытия информации, которая вряд ли интересует спекулянтов, или расследованиями и различного рода штрафными санкциями в случае явного нарушения закона.) Когда многие из этих микроскопических, но раздутых до неузнаваемости компаний исчезают из поля зрения, Уолл-стрит реагирует философски: что делать, таковы правила игры. Каждый инвестор зарекается играть в эти игры в будущем, но никогда не держит слово.

Вежливый читатель поблагодарит нас за лекцию, но спросит: так как же быть с «выгодными» акциями? Можно ли на них хорошо заработать, не принимая на себя серьезный риск? Конечно, можно, если вы найдете их в достаточном количестве для того, чтобы сформировать диверсифицированный портфель, и не потеряете самообладание, если они не начнут расти в цене сразу же после приобретения. Иногда может понадобиться немалое терпение. В предыдущем (1965 г.) издании книги в качестве примера мы рассматривали акции корпорации Burton-Dixie, которые продавались по $20 при удельной стоимости чистых оборотных активов $30 и балансовой стоимости около $50. Владение такими акциями не гарантировало немедленной прибыли. Но в августе 1967 г. компания предложила акционерам обратный выкуп акций по $53,25 за штуку, т. е. фактически по балансовой стоимости. Терпеливые инвесторы, купившие акции в марте 1964 г. по $20, через три с половиной года получили прибыль – 165 %, т. е. их годовая доходность (без учета реинвестирования) составила 47 %. Наш опыт показывает, что большинство «выгодных» акций приносят инвесторам хорошую прибыль гораздо быстрее, но эта прибыль оказывается ниже. Подобная ситуация была рассмотрена на примере National Presto Industries в главе 6.

|