|

Мы решили сравнить эти две компании именно потому, что они очень разные. Для простоты будем называть их General и Presto. Сравнение проводится по состоянию на конец 1968 г., поскольку списания, имевшие место в General в 1969 г., сделали проблематичным использование для наших целей данных этого года. И хотя в 1968 г. спектр деловой активности компании еще не был столь широким, как год спустя, она уже и тогда могла считаться настоящим конгломератом. Вот ее описание в Stock Guide: «Общенациональная сеть кинотеатров; производство кинофильмов и телевизионных передач; ссудо-сберегательные ассоциации; книгоиздание». К этому можно добавить, что компания также занимается страхованием, инвестициями и недвижимостью, оказывает банковские услуги и услуги в области компьютеризации, а также производит музыкальные записи и издает музыкальную литературу. Помимо этого, компания владеет 35 % активов в корпорации Performance Systems (ранее известной как Minnie Pearl’s Chicken Systems). Бизнес Presto также диверсифицирован, но не столь масштабно. Начав с производства скороварок и став лидером в этом сегменте рынка, компания начала выпускать также бытовые электроприборы. Кроме того, она участвовала в выполнении ряда контрактов для армии.

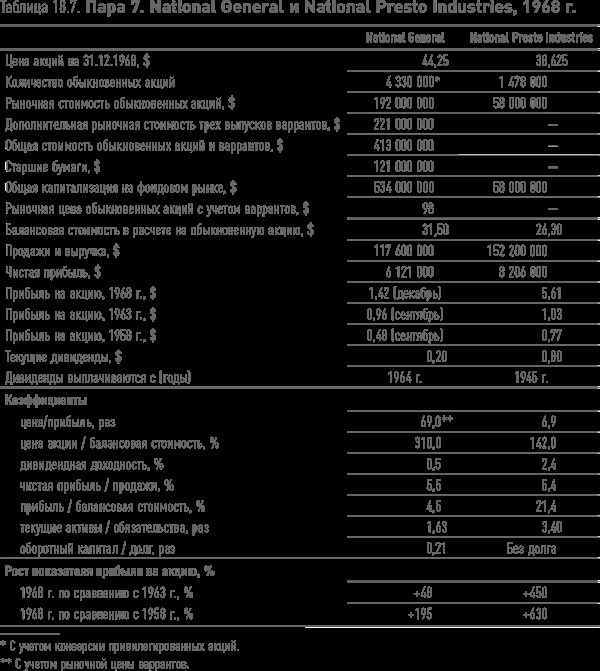

Данные по двум компаниям по состоянию на конец 1968 г. приведены в таблице 18.7. Структура капитала Presto была проще простоты – только 1 478 000 обыкновенных акций, рыночная стоимость которых составляла $58 млн. Структура капитала General была значительно сложнее: обыкновенные акции (почти вдвое больше, чем у Presto), конвертируемые привилегированные акции, три выпуска варрантов на значительное количество обыкновенных акций, огромное количество конвертируемых облигаций (обмененных на акции страховой компании), а также неконвертируемые облигации на внушительную сумму. В совокупности эти ценные бумаги давали $534 млн общей рыночной капитализации компании без учета запланированного на ближайшее будущее выпуска конвертируемых облигаций и $750 млн – с учетом последнего. Хотя капитализация National General была во много раз выше, чем у Presto, объем продаж был намного скромнее, а прибыль составляла только 75 % чистой прибыли последней.

Определение истинной рыночной стоимости (капитализации) обыкновенных акций General – интересная задача для финансового аналитика. Ее решение имеет важное значение для каждого участника фондового рынка, который намерен серьезно заниматься инвестиционным бизнесом. Сравнительно небольшой выпуск привилегированных акций ($4,5) может быть конвертирован в обыкновенные акции, объем выпуска которых (при достижении благоприятного уровня цен) рассчитать нетрудно. Результаты наших расчетов представлены в таблице 18.7. С варрантами дело обстоит сложнее. Чтобы рассчитать «полностью разводненную» базу, следует предположить, что все акционеры решат использовать свои варранты, причем соответствующие поступления будут направлены на погашение части облигаций и частичный выкуп собственных обыкновенных акций. Но в реальности это предположение никак не повлияло на величину прибыли на акцию в 1968 г. – в отчете за этот год прибыль и без учета, и с учетом фактора разводнения составила одну и ту же величину ($1,51 на акцию). Мы считаем такой расчет показателя прибыли на акцию нелогичным и неправильным. На наш взгляд, варранты представляют собой часть пакета обыкновенных акций, и их рыночная стоимость входит в реальную рыночную стоимость акционерной части капитала компании (см. главу 17.) Прибавив рыночную стоимость варрантов к рыночной стоимости обыкновенных акций, мы получим абсолютно другие (см. таблицу 18.7) показатели деятельности компании National General в 1968 г. В действительности истинная рыночная стоимость обыкновенных акций компании оказывается более чем вдвое выше указанной цифры, поэтому и истинное значение коэффициента «цена/прибыль» в 1968 г. увеличивается до абсурдной величины – 69 (более чем вдвое). И наконец, совокупная рыночная стоимость всех эквивалентов обыкновенных акций составляет $413 млн, что втрое превышает балансовую стоимость активов компании.

Эти цифры выглядят еще более дикими в сравнении с аналогичными показателями компании Presto. Возникает вопрос: почему значения коэффициентов «цена/прибыль» двух компаний разнятся столь существенно (на порядок): 6,9 у Presto и 69 у National General? Значения всех коэффициентов акций Presto выглядят вполне нормально. Возможно, дело в том, что прошлые успехи компании во многом были связаны с выполнением военных контрактов. В мирных же условиях инвесторы ожидали некоторого снижения прибыли. Подводя итог, можно сказать, что акции компании Presto по всем статьям подходят под определение «разумной покупки по приемлемой цене». В этот же период General имела все характерные черты типичного конгломерата образца конца 1960-х гг.: масса корпоративных инициатив и громадье планов. Но ее рыночные котировки не соответствовали истинной стоимости.

Продолжение истории. В 1969 г. компания General продолжала проводить политику диверсификации, немного увеличив объем долга. При этом она списала десятки миллионов долларов (главным образом, стоимость своих инвестиций в Minnie Pearl Chicken). В итоге компания показала убыток – $72 млн без учета налогового кредита и $46,4 млн с учетом кредита. В 1969 г. котировки упали до $16,5, в 1970 г. – до $9, что составляло только 15 % максимальной цены акций ($60) в 1968 г. В 1970 г. объявленная прибыль на акцию составила $2,33 (с учетом разводнения), и в 1971 г. курс акций вырос до $28,5. Компания National Presto постепенно увеличивала прибыль на акцию как в 1969 г., так и в 1970 г., показав непрерывный рост прибыли на протяжении 10 лет подряд. Несмотря на это, в 1970 г. ее акции упали до $21,5. Обратим внимание на эту цифру. Она менее чем в 4 раза превышала последнюю отчетную прибыль компании на акцию, а также была меньше удельной стоимости ее чистых оборотных активов. В 1971 г. цена акций National Presto увеличилась на 60 % – до $34, но коэффициенты все еще оставались впечатляющими. Увеличившийся оборотный капитал на акцию почти равнялся текущей цене, которая в свою очередь только в 5,5 раза превышала последнюю заявленную прибыль на акцию. Если бы вам удалось найти десяток таких акций для формирования диверсифицированного инвестиционного портфеля, вы могли бы не сомневаться в его удовлетворительных результатах.

|