|

Инвесторы не должны считать, что покупать акции при уровне цен 1964 г. опасно просто потому, что они прочли об этом в книге. Они должны рассмотреть все аргументы и контраргументы, которые могут привести компетентные и опытные брокеры. В конце концов, каждый инвестор должен принимать решения самостоятельно, беря на себя всю полноту ответственности. Что касается авторов книги, то, по их мнению, если инвестор все же не знает, какой политики придерживаться, он должен действовать с осторожностью. В 1964 г. можно использовать предложенные нами принципы инвестиционной политики, перечисленные ниже (по степени актуальности).

1. Не использовать заемные средства для приобретения и обслуживания ценных бумаг.

2. Не увеличивать долю вложений в акции.

3. В случае необходимости сократить долю акций в портфеле до минимально допустимого значения (50 %). Оптимизировать сроки уплаты налогов на прирост капитала (в результате продажи акций). Выручку от продажи акций вложить в первоклассные облигации или положить на сберегательный счет в банке.

Инвесторы, последовательно придерживавшиеся политики усредненного равномерного инвестирования вне зависимости от движений фондового рынка, могут продолжать следовать ей или отказаться от нее до тех пор, пока рынок станет менее опасным. Однако тем инвесторам, которые не применяли эту стратегию, мы бы не рекомендовали переходить на нее в ситуации, аналогичной той, которая сложилась на конец 1964 г., поскольку многим может не хватить «запаса прочности» и спустя какое-то время после начала операций они могут понести значительные убытки.

Сегодня можно с уверенностью сказать, что наши опасения подтвердились. Индекс Доу – Джонса вырос еще на 11 % – до 995 пунктов, но затем начались скачки: в 1970 г. – падение до 632 пунктов, в конце того же года – рост до 839 пунктов. Скакали и цены акций «горячих» выпусков – как, например, в 1961–1962 гг., когда они упали на 90 %. Кроме того, как уже отмечалось, из-за ситуации на рынке энтузиазм брокеров почти иссяк, и их начали одолевать сомнения. Тот факт, что при закрытии торгов в 1970 г. (впервые с 1944 г.) значение индекса Доу – Джонса было ниже, чем шесть лет назад, говорит за себя сам.

Так выглядели наши попытки оценить состояние фондового рынка в прошлом. Какие выводы из сказанного можно сделать? Рынок 1948 и 1953 гг. мы оценивали как благоприятный для инвестиций, рынок 1959 г. (при значении индекса Доу – Джонса на уровне 584 пунктов) – как опасный, а рынок 1964 г. (при значении индекса Доу – Джонса на уровне 892 пунктов) – как переоцененный. Сегодня можно найти немало аргументов в пользу правильности этих оценок. Но, видимо, они не столь полезны, как наши практические рекомендации – придерживаться осторожной политики относительно акций и не пытаться «побить рынок» и обогнать конкурентов.

Тем не менее мы надеемся, что в ситуации 1971 г. читателям будет полезно вспомнить эти оценки – если не с практической, то с теоретической точки зрения. В «Никомаховой этике» Аристотель пишет: «Ведь человеку образованному свойственно добиваться точности для каждого рода предметов в той степени, в какой это допускает природа предмета. Одинаково нелепым кажется как довольствоваться правдоподобными рассуждениями математика, так и требовать от ритора строгих доказательств». Оценки финансового аналитика – нечто среднее между рассуждениями математика и фигурами речи ритора.

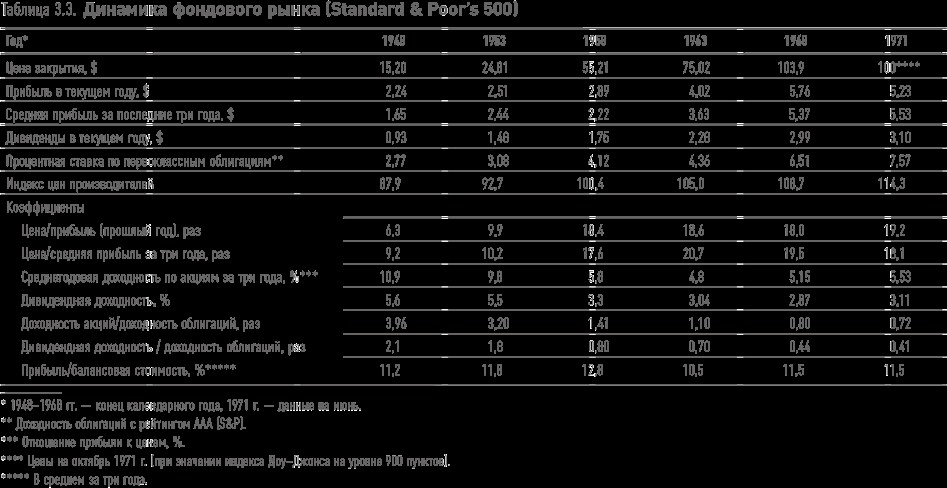

В отдельные периоды 1971 г. значение фондового индекса Доу – Джонса находилось на отметке 892 пункта, как и в ноябре 1964 г. (эта динамика подробно рассматривалась в предыдущем издании книги). При подготовке нового издания мы решили использовать индекс Standard & Poor’s 500, поскольку этот индекс широкого рынка полнее отражает ситуацию, чем индекс Доу – Джонса, который рассчитывается на основе акций всего 30 компаний. Особое внимание мы решили обратить на четыре периода, которые рассматривались в четырех предыдущих изданиях (конец 1948, 1955, 1958 и 1963 гг., а также 1968 г.). Текущий курс акций примем за 100 %. Наши расчеты представлены в таблице 3.3. Данные по доходности представлены как за последний год, так и в среднем за три календарных года. Дивиденды за 1971 г. рассчитаны за последние 12 месяцев, процентные выплаты по облигациям и цены в 1971 г. – по состоянию на август 1971 г.

Значение коэффициента «цена/прибыль», рассчитанного по среднегодовой прибыли за три года, в октябре 1971 г. было ниже, чем в конце 1963 и 1968 гг. Оно было практически таким же, как в 1958 г., но намного выше, чем в первые годы продолжительного бычьего рынка. Этот важный показатель сам по себе еще не говорит о том, что уровень фондового рынка в январе 1972 г. был слишком высоким. Но если принять во внимание процентную доходность по первоклассным облигациям, ситуацию на рынке можно считать не совсем благоприятной. Данные, представленные в таблице 3.3, показывают, что на протяжении всего рассматриваемого периода наблюдалось снижение отношения доходности акций (коэффициент «цена/прибыль») к доходности облигаций. Если судить по состоянию на январь 1972 г., акции были менее привлекательным объектом инвестиций, чем в течение любого рассматриваемого ранее периода. Сравнение дивидендной и облигационной доходности показывает, что за период с 1948 по 1972 г. соотношение между этими показателями кардинально изменилось: если в прошлом оно составляло более 2:1, то сегодня, наоборот, менее 1:2.

Окончательный вывод состоит в том, что кардинальное изменение соотношения между доходностью акций и облигаций полностью компенсировало высокое значение коэффициента «цена/прибыль», рассчитанного в среднем за три года. Таким образом, анализ состояния фондового рынка в начале 1972 г. позволяет сделать тот же вывод, что и семь лет назад: с точки зрения консервативной инвестиционной политики уровень фондового рынка нельзя считать привлекательным. (Эти выводы применимы и к большинству значений фондового индекса Доу – Джонса в 1971 г., в частности значению на уровне 800–950 пунктов.)

Принимая во внимание вековую историю американского фондового рынка, картина 1971 г. свидетельствует о необычном улучшении ситуации после снижения котировок в 1969–1970 гг. В прошлом такое поведение курса акций предвещало устойчивый бычий рынок (например, в 1949 г.). (Именно этого и ждали на Уолл-стрит в течение всего 1971 г.) Горький опыт тех, кто покупал обыкновенные акции низкого качества во время цикла 1968– 1970 гг., говорит о том, что сегодня (в 1971 г.) еще не пришло время для очередной рыночной карусели. Поэтому на фондовом рынке пока нет явных признаков грозящей опасности, как это было в ноябре 1964 г., когда индекс Доу – Джонса поднялся до 892 пунктов (эта ситуация рассматривалась в предыдущем издании книги). Результаты технического анализа тогда показывали, что рынок должен выйти далеко за пределы 900 пунктов, после чего последует серьезный спад или кризис. Но нам не хотелось бы здесь останавливаться на этом подробно, хотя, возможно, именно это и следовало бы сделать. По нашему мнению, участники фондового рынка начала 1971 г. игнорируют возможность неблагоприятного развития событий, до которых, как мы считаем, осталось менее года. Не будут ли они наказаны за свою слепоту? На наш взгляд, инвесторы должны готовиться к трудным временам задолго до того, как они наступят. Так следует поступать и во время спада (как в 1969–1970 гг.), и во время затяжного бычьего рынка, за которым может последовать еще более глубокий спад.

Что делать инвестору?

Давайте вернемся к оценкам, сделанным в предыдущем издании книги и воспроизведенным выше в этой главе. Рекомендации, относившиеся к концу 1964 г., сохранили актуальность и в ситуации, сложившейся на начало 1972 г.

|