|

.")

Один из самых опасных способов «мгновенного обогащения», которыми инвесторы забивали себе голову в 1990-е гг., – покупка акций в ходе IPO (первичного публичного размещения акций на рынке, делающем их доступными для широкого круга инвесторов). На первый взгляд, эта операция кажется весьма выгодной. И правда, если бы вы купили 100 акций Microsoft 13 марта 1986 г., к началу 2003 г. ваши вложения увеличились бы с $2100 до $720 000. Специалисты по финансовым рынкам профессора Джей Риттер и Вильям Шверт подсчитали, что если бы в январе 1960 г. вы потратили $1000 на покупку всех акций, впервые размещаемых на рынке, по цене размещения, затем в конце того же месяца продали бы эти акции, вложив вырученную сумму в покупку всех IPO в следующем месяце и т. д., к концу 2001 г. стоимость вашего портфеля составила бы астрономическую сумму:

$533 000 000 000 000 000 000 000 000 000 000 000.

К сожалению, на каждое IPO, приносящее, подобно размещению Microsoft, своим акционерам прибыль, приходятся тысячи IPO, приносящих одни убытки. Психологи Даниэль Канеман и Амос Тверски показали, что при оценке вероятности или частоты встречаемости события людям свойственно исходить не из того, насколько часто событие происходило в прошлом, а из того, насколько яркими были связанные с ним переживания. Все мы хотим купить «новый Microsoft», потому что точно знаем: «первый Microsoft» мы прозевали. При этом мы забываем о том, что большинство других IPO обернулись для покупателей катастрофическими убытками. Вы сможете получить $533 дециллиона только в том случае, если не упустите ни одну из акций, предлагаемых в рамках IPO и действительно способных принести прибыль, что практически невозможно. На самом деле большую часть прибыли от любого IPO получают члены элитного закрытого клуба – крупные инвестиционные банки и фонды, приобретающие акции по цене подписки (первоначальной цене) еще до того, как они станут доступны рядовым инвесторам. Выше всего подскакивают цены акций, выпущенных столь небольшим количеством, что даже не все крупные инвесторы могут их получить. Если же, подобно любому рядовому инвестору, вы можете получить доступ к впервые размещаемым на рынке акциям только после того, как их цена подскочит в первый день торгов, результаты будут плачевными. Если бы вы с 1980 по 2001 г. покупали акции в ходе среднего IPO по цене закрытия в первый день торгов и держали эти акции на протяжении трех лет, годовая доходность была бы ниже рыночной в среднем на 23 процентных пункта.

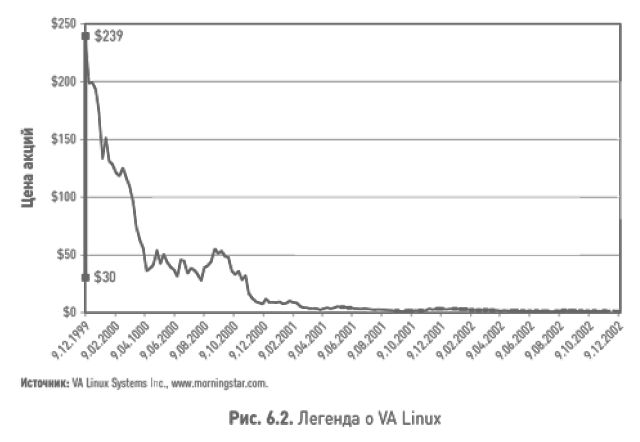

Возможно, самым ярким примером невозможности чудесного обогащения на IPO является история с акциями компании VA Linux. «Linux – это новый Microsoft», «Покупайте акции, и через пять лет вы сможете не работать» – эти и другие лозунги разжигали аппетиты инвесторов. Наконец, 9 декабря 1999 г. было проведено IPO по цене $30. Спрос на акции был настолько огромен, что утром, когда открылись торги на NASDAQ, ни один из первоначальных владельцев VA Linux не хотел продавать акции, пока их цена не достигла

$299. Максимальная цена составила $320, цена закрытия – $239,25, доходность за день – 697,5 %. Но все сливки достались лишь горстке институциональных игроков, прибыль же индивидуальных инвесторов была ничтожной.

Заметим, что покупка акций в ходе IPO – не лучший способ разбогатеть, поскольку при этом нарушается один из важнейших принципов Грэма: независимо от того, хотят ли другие инвесторы купить какие-либо акции, вы должны покупать их только в том случае, если они при небольших затратах позволяют вам стать владельцем доли в интересующем вас бизнесе. Судя по максимальной цене акций в первый день торгов, инвесторы оценили компанию VA Linux в $12,7 млрд. А сколько стоил ее бизнес на самом деле? Объем продаж за все время существования компании (менее пяти лет) составил $44 млн, убытки – $25 млн. По результатам последнего квартала финансового года выручка VA Linux составила $15 млн, убытки – $10 млн. Таким образом, на каждый доллар дохода компания теряла почти 70 центов. В результате общий чистый убыток компании (расходы компании за вычетом доходов) составил $30 млн. Если бы компанией VA Linux владел ваш сосед, разве вы согласились бы купить у него бизнес за $12,7 млрд? Если бы он предложил вам такую цену, вы бы вежливо улыбнулись, вернулись к своему барбекю и подумали, что ваш сосед обкурился какой-то дряни. Полагаясь только на свое мнение, никто даже под дулом пистолета не согласился бы заплатить почти $13 млрд за убыточное предприятие, задолжавшее $30 млн.

Но как только мы выходим на фондовый рынок в качестве инвесторов, мы перестаем обращать внимание на стоимость бизнеса. Нас интересует лишь цена акций. И если кто-то готов заплатить больше, чем заплатили бы мы, какая разница, сколько стоит бизнес?

На рис. 6.2 показано, почему так происходит.

Взмыв вверх, как пробки от шампанского, в первый день торгов, акции VA Linux полетели вниз как кирпичи с крыши. И 9 декабря 2002 г., спустя три года после взлета до $239,5, они упали до $1,19 (цена закрытия).

Объективный анализ фактов позволит разумному инвестору предположить, что аббревиатура «IPO» расшифровывается не только как «Initial Public Offering» (первичное публичное размещение). Есть и другие варианты, подчеркивающие, что эти бумаги, возможно, переоценены (It’s Probably Overpriced), не приносят прибыль никому (Imaginary Profits Only), кроме инсайдеров (Insiders’ Private Opportunity), и вообще покупать эти дурацкие и опасные бумаги могут только идиоты (Idiotic, Preposterous, and Outrageous).

|