|

.")

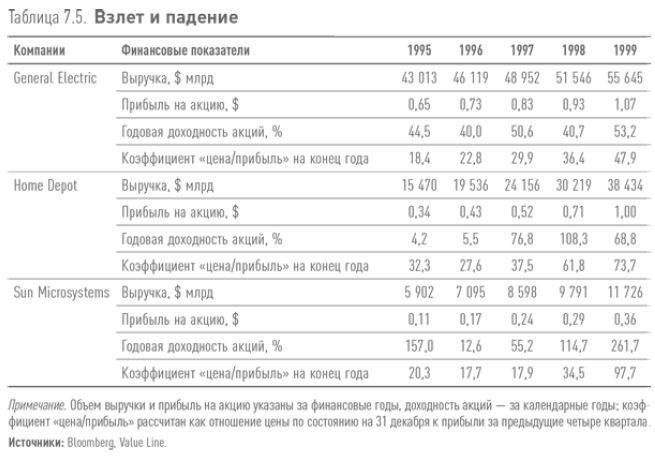

Порой кажется, что, подобно космическому кораблю, который мгновенно набирает скорость и вырывается за пределы земной атмосферы, «акции роста» неподвластны законам земного притяжения. Давайте рассмотрим траектории трех самых «горячих» «акций роста» 1990-х гг.: General Electric, Home Depot и Sun Microsystems (таблица 7.5).

С 1995 по 1999 г. доходы и рентабельность этих компаний постоянно росли. Выручка компании Sun Microsystems удвоилась, компании Home Depot – увеличилась более чем вдвое. По данным Value Line, выручка General Electric увеличилась на 29 %, прибыль – на 65 %. Прибыль на акции Home Depot и Sun Microsystems почти утроилась.

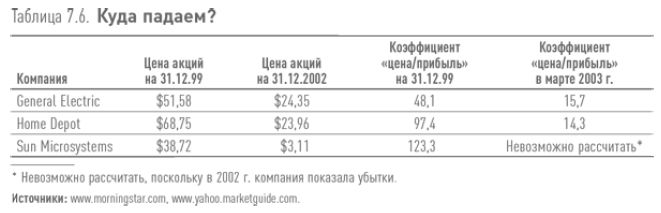

Но одновременно происходило еще кое-что, и это ничуть не удивило бы Грэма. Чем быстрее росли показатели этих компаний, тем дороже становились их акции. А когда акции растут быстрее, чем сами компании, для инвесторов это всегда заканчивается плачевно. Данные, представленные в таблице 7.6, позволяют сделать следующий вывод:

Акции лучших компаний – не лучшие объекты инвестиций, если они стоят слишком дорого.

Чем быстрее растет курс акций, тем труднее поверить в то, что он когда-нибудь прекратится. Однако подсознательная уверенность в возможности вечного роста противоречит фундаментальному закону финансового мира: чем крупнее компания, тем медленнее она растет. Компания с выручкой $1 млрд может легко удвоить объем продаж, но вряд ли компания с объемом продаж $50 млрд в год сможет найти еще один такой рынок.

«Акции роста» следует покупать только в том случае, если их цена разумна. А когда значение коэффициента «цена/прибыль» намного превышает 25 или 30, акции становятся невыгодными.

• Журналистка Кэрол Лумис подсчитала, что с 1960 по 1999 г. прибыль только 8 из 150 гигантов, входящих в список Fortune 500, росла в среднем не менее чем на 15 % в год.

• Изучив данные за 50 лет, исследовательская компания Sandford C. Bernshein & Co. установила, что прибыль только 10 % крупных американских компаний росла на 20 % на протяжении по крайней мере пяти лет подряд. Темпы роста прибыли только 3 % компаний достигали 20 % на протяжении как минимум 10 лет подряд. Ни одна из компаний не смогла сохранить такие темпы роста прибыли на протяжении 15 лет подряд.

• Анализ поведения нескольких тысяч акций американских компаний в период с 1951 по 1998 г. показал, что на протяжении всех 10-летних периодов среднегодовой рост чистой прибыли составил 9,7 %. Но прибыль 20 % крупнейших компаний в среднем росла всего на 9,3 % в год.

• Оценивая перспективы роста компаний, даже их руководители нередко отрываются от реальности (см. врезку далее). Однако для разумного инвестора «акции роста» могут представлять интерес не на пике популярности, а в периоды, когда дела компаний обстоят не слишком хорошо. Так, акции Johnson & Johnson за один день упали на 16 % после того, как в июле 2002 г. было объявлено о начале судебного разбирательства в связи с обвинениями в фальсификации отчетности на одном из фармацевтических заводов. В результате значение коэффициента «цена/прибыль» (рассчитанное по прибыли за последние 12 месяцев) снизилось с 24 до 20. При таком низком значении коэффициента компания Johnson & Johnson могла бы стать привлекательным объектом инвестиций (т. е. ярким примером компании, которую Грэм назвал бы «относительно непопулярной крупной компанией»). Подобная временная непопулярность может обеспечить инвестору, дешево купившему акции успешной крупной компании, неплохую доходность в долгосрочной перспективе.

|