|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

Первое подробное изучение дневных прибылей было предпринято Фамэ (Fama), который нашел, что прибыли имеют отрицательную асимметрию: большее количество наблюдений было на левом (отрицательном) хвосте, чем на правом. Кроме того, хвосты были толще, и пик около среднего значения был выше, чем предсказывалось нормальным распределением, т. е. имел место так называемый «лептоэксцесс». Это же отметил Шарп (Sharpe) в своем учебнике 1970 г. «Теория портфеля и рынки капитала». Когда Шарп сравнил годовые прибыли с нормальным распределением, он заметил, что «у нормального распределения вероятность сильных выбросов очень мала. Однако на практике такие экстремальные величины появляются довольно часто».

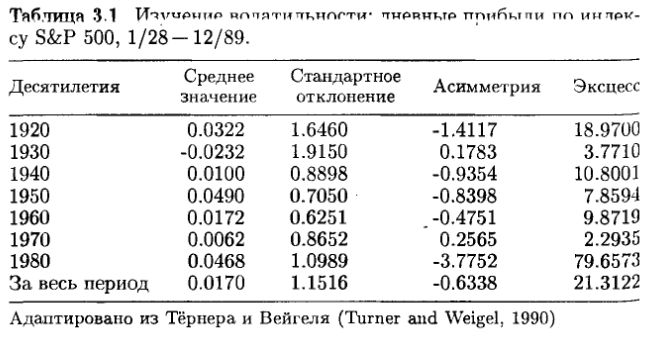

Позже Тёрнер и Вейгель (Turner, Weigel, 1990) провели более глубокое изучение волатильности, используя дневной индекс рейтинговой компании Стандард энд Пур (S & Р) с 1928 по 1990 гг. – результаты оказались похожими. В таблице 3.1 представлены эти данные. Авторы нашли, что «распределения дневной прибыли по индексам Доу-Джонса и S & Р имеют отрицательную асимметрию и большую плотность в окрестности среднего значения, а также в области очень больших и очень малых прибылей, – если сравнивать это распределение с нормальным».

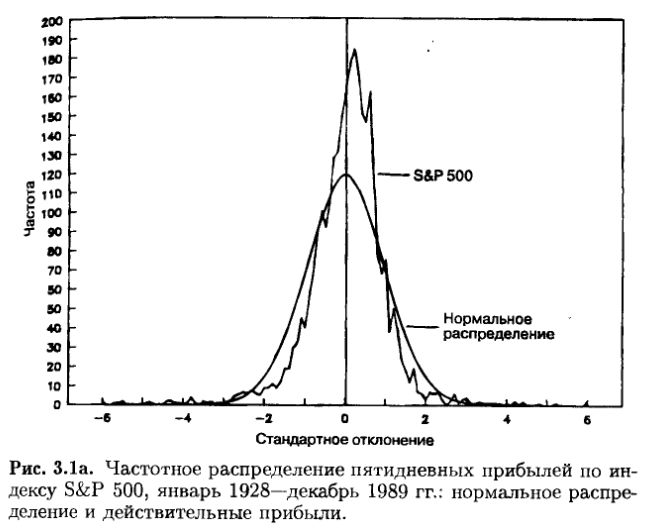

На рис. 3.1а показано частотное распределение прибылей, которое иллюстрирует это явление. График представляет пятидневную логарифмическую первую разность в ценах по данным S&Р с января 1928 по декабрь 1989 гг.

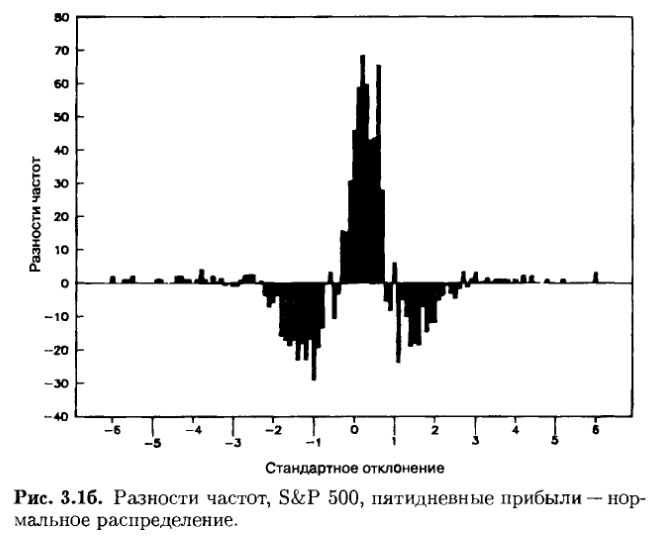

Эти изменения нормированы, т. е. имеют нулевое среднее и единичное стандартное отклонение. Здесь же представлено частотное распределение гауссовских случайных чисел. Высокий пик и толстые хвосты, которые заметил в таблице 3.1, ясно видны на графике. Помимо того, значения прибыли встречаются при 4 и 5 сигма на обоих хвостах. Рис. 3.16 показывает разности ординат двух кривых на рис. 3.1а. Отрицательную асимметрию можно увидеть при соответствующем подсчете на трех стандартных отклонениях ниже среднего значения. Вероятность событий на рынке при трех сигма примерно в два раза выше, чем для гауссовских случайных чисел.

Любое частотное распределение, которое включает октябрь 1987 г., будет иметь отрицательный скос и толстый отрицательный хвост. Однако и более ранние исследования сталкиваются с тем же явлением. В своем недавнем анализе квартальных прибылей по данным S & Р с 1946 по 1988 гг. Фридман и Лейбсон (Friedman, Laibson, 1989) указывают, что «22,6% однодневных падений биржевых цен 19 октября 1987 г. были уникальным явлением, но в масштабе квартального временного окна эпизод 4 квартала 1987 г. оказывался в ряду нескольких других периодов необычайно больших оживлений или крахов». Эти авторы замечают, что в дополнение к лептоэксцессу «большие движения чаще являются крахами, чем взлетами» и значительный лептоэксцесс «появляется вне зависимости от выбранного периода».

Эти исследования с очевидностью говорят о том, что прибыли американских рынков капитала не следуют нормальному распределению. Но если рыночные прибыли не являются нормально распределенными, то тогда множество методов статистического анализа, в частности, такие способы диагностики как коэффициенты корреляции, t-статистики, серьезно подрывают к себе доверие, поскольку могут давать ошибочные результаты. Применение случайных блужданий к рыночным ценам также становится сомнительным.

Стерж (Sterge, 1989) в дополнительном исследовании финансовых фьючерсных цен на государственные казначейские облигации, казначейские налоговые сертификаты и евродолларовые контракты также нашел лептоэксцессные распределения. Стерж заметил, что «очень большие (три или больше стандартных отклонения) изменения цен могут ожидаться в два-три раза чаще, чем предсказано нормальностью».

Бессилие линейной парадигмы и слабой формы ЕМН описать вероятности прибылей не ограничивается, следовательно, американским фондовым рынком, но распространяется также и на другие рынки. В частности, существует мало оснований для допущения «приблизительной нормальности» прибылей.

|