|

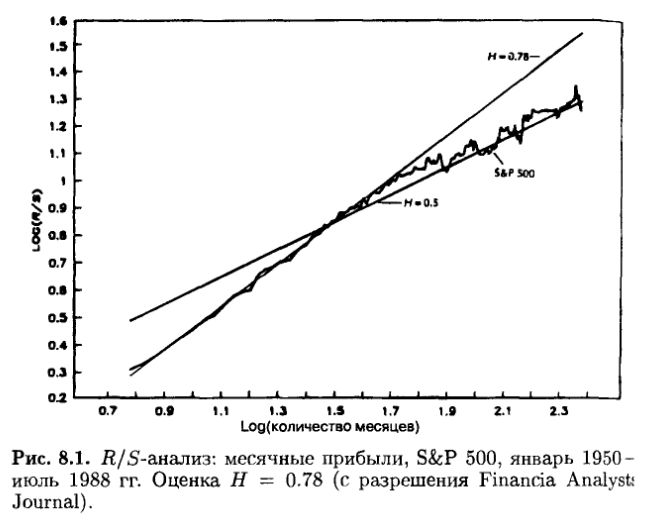

Начнем с применения R/S-анализа к месячным данным рейтинговой компании Стандард энд Пур (S&P 500) за 38-летний период с января 1950 по июль 1988 гг. На рис. 8.1 показана кривая в двойной логарифмической шкале, полученная описанным выше методом. Процесс с долговременной памятью наблюдается приблизительно в продолжение 48 месяцев. После этой точки график начинает следовать случайным блужданиям при Н = 0.50. Прибыли, которые отстоят друг от друга более чем на 48 месяцев, имеют в среднем малую левостороннюю корреляцию.

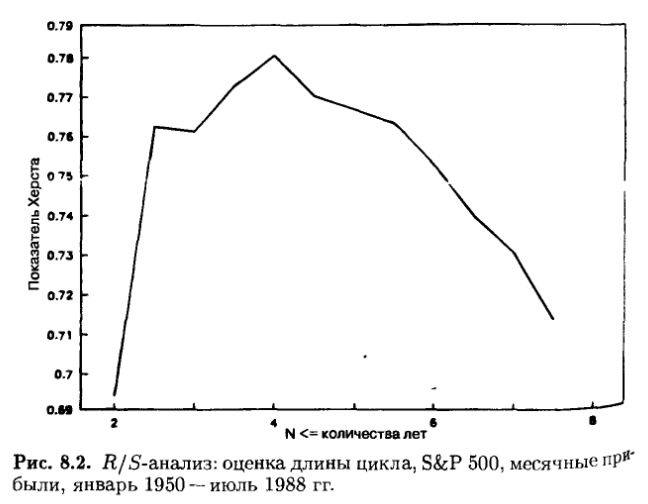

На рис. 8.2 представлены величины H, рассчитанные по регрессиям для N, меньших или равных 3, 3.5, 4, 4.5 и 5 годам. Пик явно наблюдается при N = 4 годам с Н = 0.78, и мы можем сказать, что это оценка показателя Херста для данных S&P 500. Столь высокая оценка H говорит о том, что фондовый рынок является очевидным фракталом, а не следует случайным блужданиям. Он подвержен смещенным случайным блужданиям с аномальной величиной Н = 0.78.

Графики на рис. 8.1 соответствуют Н = 0.78 и Н = 0.50. В таблице 8.1 представлены результаты регрессии с использованием N, меньшего или равного 48 месяцам. По регрессии при N ≥ 48 месяцев Н = 0.52 ± 0.02; это подтверждает, что средняя длина цикла, или период для данных S&P 500 равняется 48 месяцам.

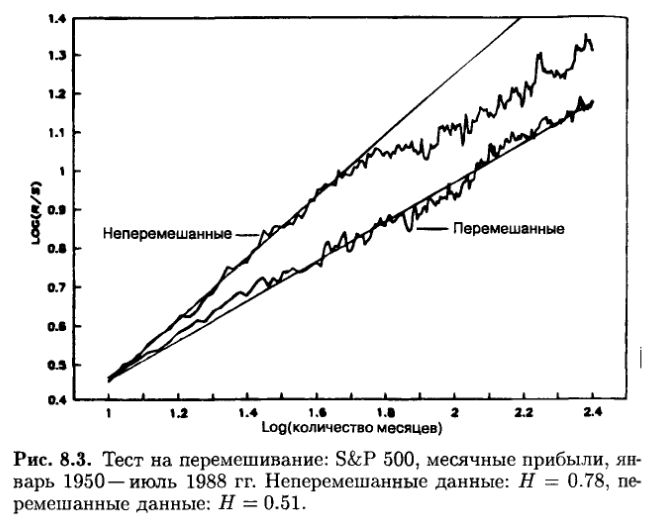

Мы можем применить тест на перемешивание к ряду месячных прибылей. На рис. 8.3 в логарифмических координатах представлены кривые перемешанного и неперемешанного рядов. Перемешанный ряд явно отличается, давая Н = 0.51. Перемешивание разрушает структуру долговременной памяти исходного ряда и превращает его в ряд независимый. Он уже не показывает излома кривой, который хорошо виден на кривой исходного ряда. Перемешанный ряд следует случайным блужданиям. Последовательность ценовых изменений важна с точки зрения предохранения от будущих нежелательных изменений. Изменение последовательности прибылей посредством перемешивания изменяет характер временного ряда. Эти результаты несовместимы с гипотезой эффективного рынка. Робертс (1964), как было сказано в гл. 2, описал рыночный механизм как рулетку и утверждал, что «эта рулетка не имеет памяти». R/S-анализ показывает, что предположение о независимости, особенно пренебрежение эффектом долговременной памяти, было и остается серьезным упущением. Рыночные прибыли являются персистентными временными рядами с фрактальным распределением вероятностей и они следуют смещенным случайным блужданиям, как это было описано еще Херстом. Ввиду того что такого рода система персистентна, она циклична и имеет тенденцию к средней длине цикла, равной 48 месяцам. Это именно средняя величина, поскольку система непериодична и фрактальна.

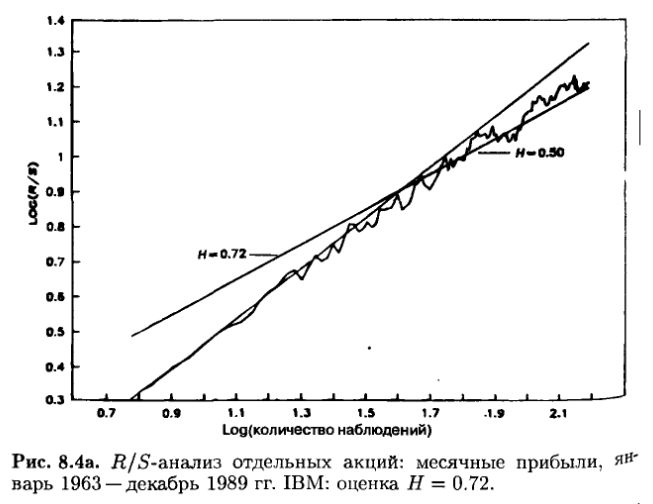

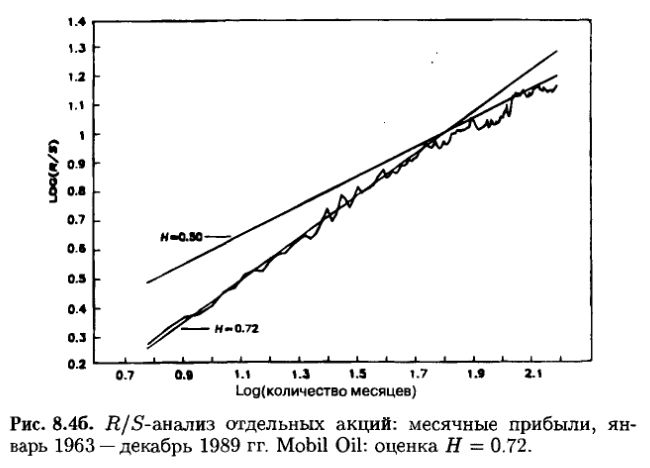

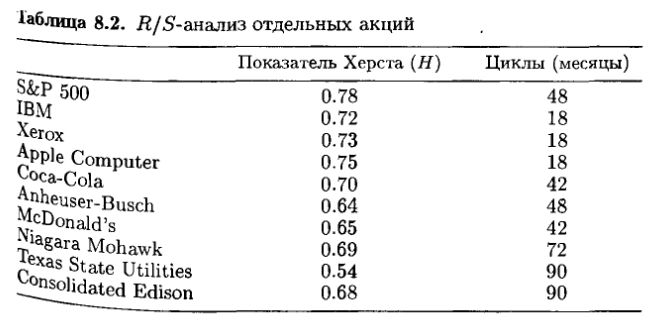

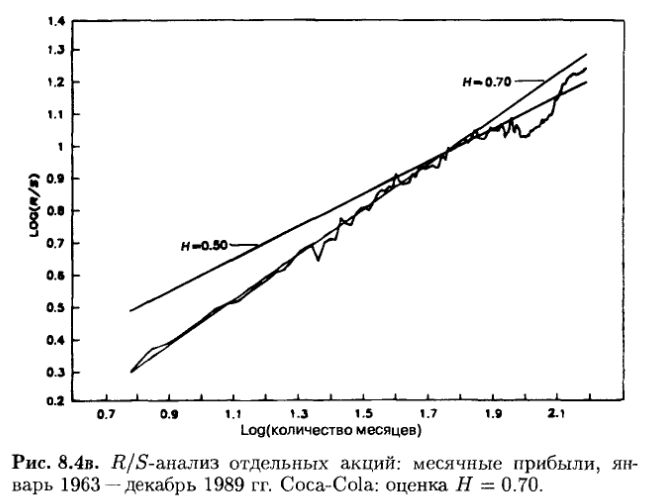

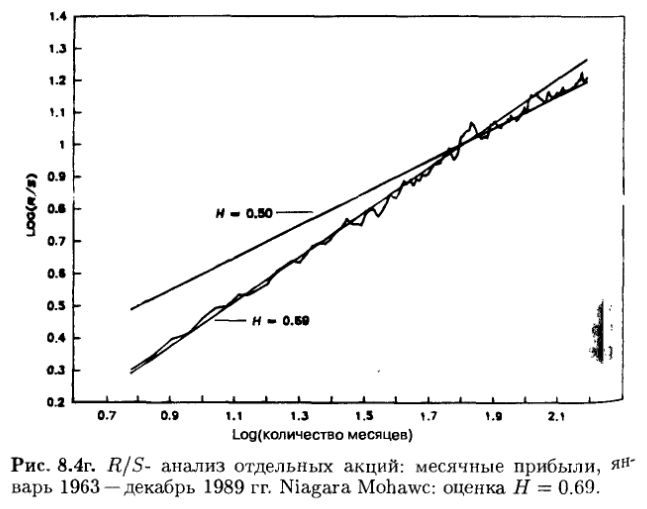

На рис. 8.4 в логарифмических координатах представлены графики для четырех репрезентативных акций: IBM, Мобил, Кока-Кола и Ниагара Мохок. Величины Н во всех случаях персистентны, но циклы имеют разную длину. В таблице 8.2 1аблица 8.2. R/S-анализ отдельных акций приведены результаты R/S-анализ а для S&P 500 и некоторых отдельных акций.

При беглом взгляде на эти данные легко убедиться, что акции по разным отраслям производства имеют схожие величины Н и длины циклов. Производства с высоким уровнем инноваций, которые сосредоточены на выпуске современной техники, имеют тенденцию к более высокому уровню Н и укороченным циклам. В противоположность им акции коммунальных предприятий, имеющих низкий уровень инноваций, отличаются меньшими величинами Н и очень длинными периодами. Их «джокер» появляется реже, чем в акциях технических производств.

Эти результаты побуждают к постановке очень интересного вопроса относительно принятого определения риска. В соответствии с моделью оценки капитальных активов (САРМ – Capital Asset Pricing Model) акция с высоким бета, по отношению к рыночному индексу, более рискованна, чем акция с низким бета, так как волатильность, измеряемая стандартным отклонением, выше для более высоких величин бета. Эппл Компьютер с его бета 1.2 относительно S&P 500 рискованнее, чем Консолидейтид Эдисон (КонЭд) с бета, равным 0.60.

Показатель Херста Н измеряет степень зазубренности временного ряда. Чем меньше Н, тем больше шума в системе и тем более ряд подобен случайному. (Рис. 7.1 и частично рис. 7.2, где представлены накопленные графики, иллюстрирует это различие.) Эппл Компьютер имеет Н = 0.75, а КонЭд имеет Н = 0.68. Временной ряд КонЭд менее персистентный и более зазубрен, чем временной ряд Эппл. Какие акции, спрашивается, рискованнее?

Поскольку и те, и другие акции имеют величину Н, большую 0.5, они обе фрактальны, и применение стандартного статистического анализа становится проблематичным. Дисперсии неопределенны, или бесконечны, что делает волатильность бесполезной или попросту ошибочной оценкой риска, большая величина Н показывает меньше шума, большую персистентность и более ясные тренды, чем это свойственно более низким величинам. Я считаю, что большие величины Н означают меньший риск, потому что они соответствуют данным, содержащим меньше шума. Из этого следует, что Эппл Компьютер менее рискован, чем КонЭд, несмотря на его бета.

Тем не менее, акции с высоким Н имеют вероятность резкого падения и в этом смысле более рискованны.

В итоге наблюдения показывают, что S&P 500 имеет большую величину Н, чем отдельные акции, представленные в таблице 8.2. Эти более высокие значения свидетельствуют, что диверсификация портфеля уменьшает риск, снижая фактор шума и увеличивая Н.

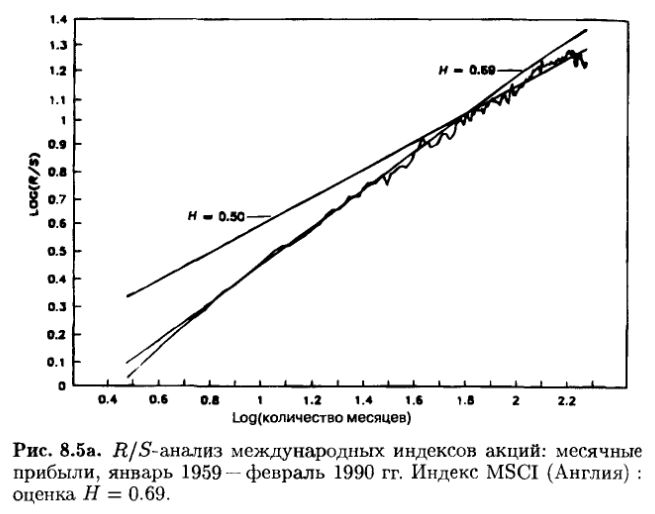

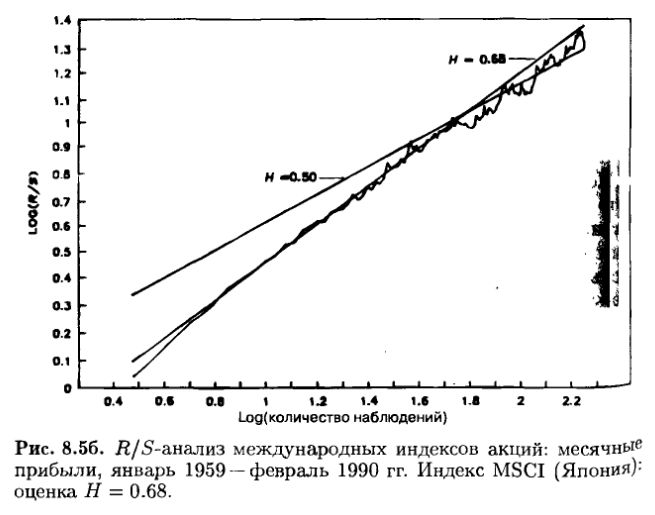

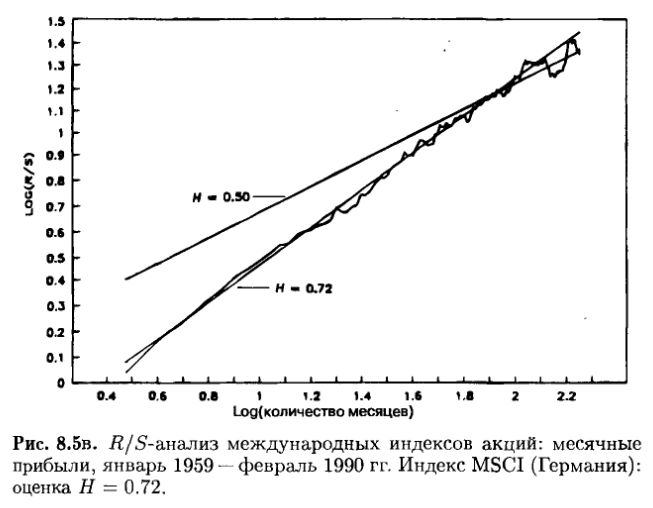

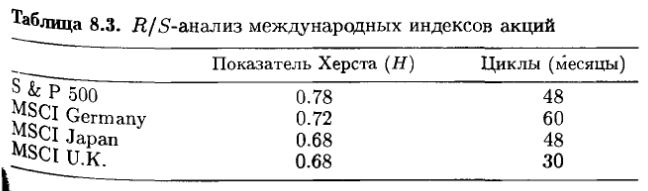

Международные рынки также проявляют статистики Херста. На рис. 8.5 в логарифмических координатах построены кривые по индексам международного рынка капитала Моргана-Стенли (MSCI –Morgan Stanley Capital International) для Германии, Японии и Англии. Были взяты данные с января 1959 по февраль 1990 гг. В таблице 8.3 дана сводка результатов.

Если мы включим сюда индекс S&P 500 как представляющий США, то увидим, что все четыре страны имеют разные величины Н и длины циклов. Англия имеет самый длинный цикл (восемь лет), Германия – шестилетний цикл, США и Япония – четырехлетние циклы. Эти длины циклов, по всей вероятности, связаны с экономическими циклами. Мы проанализируем возможность такой связи позже на примере американских рынков.

Рыночная эффективность может резко изменяться в зависимости от уровня шума в данных. Так как США имеют наивысшее значение Н, они являют собой наиболее «эффективный» рынок: он имеет меньше шума, чем другие рынки. За ним следуют рынки Германии, Англии и Японии.

|