|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

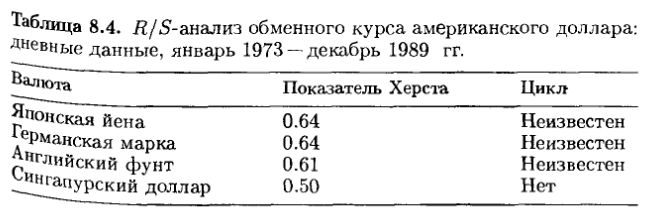

R/S-анализ выбранных курсов валют также показывает статистику Херста. Я использовал обменные курсы американского доллара, японской йены, английского фунта, немецкой марки и сингапурского доллара. Три первых обменных курса отличаются высокими уровнями персистентности. Что касается отношения американского и сингапурского долларов, то здесь мы впервые получили по-настоящему случайный ряд.

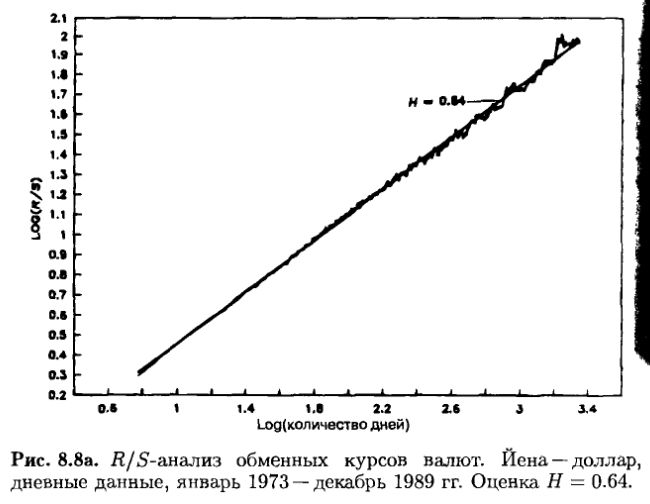

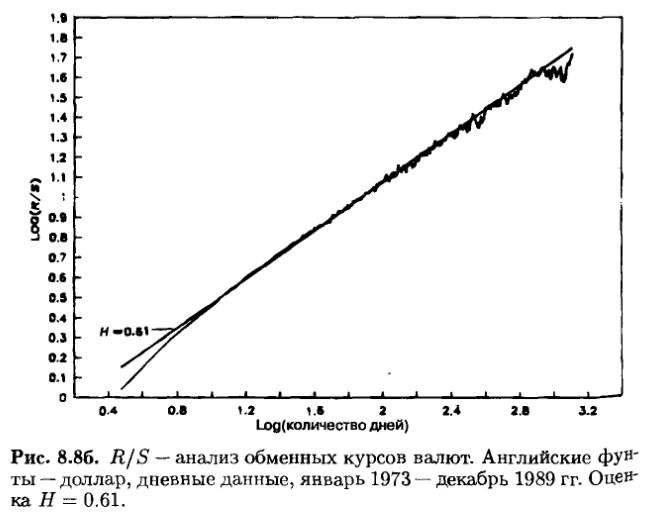

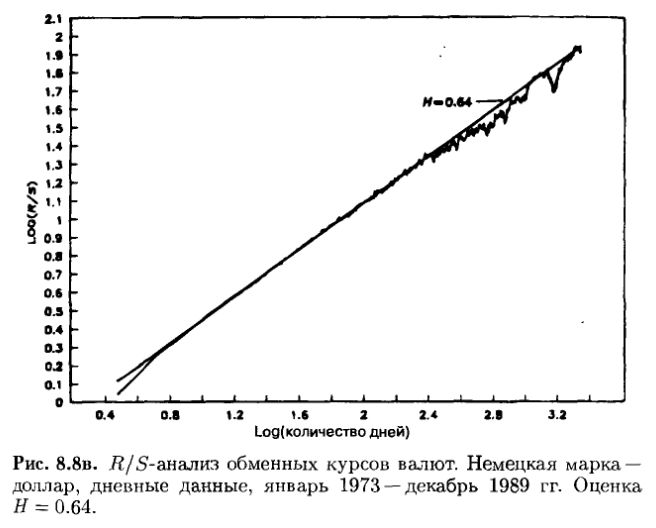

На рис. 8.8 в логарифмических координатах представлены кривые для первых трех валют. Все три обменных курса имеют показатель Херста около 0.60. В каждом случае валютный Рынок не следует случайным блужданиям. В таблице 8.4 дана соответствующая сводка результатов.

Такие результаты не станут неожиданностью для валютных трейдеров. Валютные рынки характеризуются внезапными изменениями, идущими вслед интервенциям центрального банка – попыткам правительства управлять курсом соответствующей валюты в противовес естественным рыночным силам. Валюты имеют репутацию объекта «инерционной торговли», где технический анализ имеет большую обоснованность, чем обычно. R/S-анализ извлекает из этого рынка знание о том, что валюты имеют тренды, но уровни показателей Херста для этих валют свидетельствуют, что они не особенно персистентны в сравнении с акциями.

Этот анализ был выполнен по ежедневным данным с января 1973 по октябрь 1990 гг., т. е. почти на протяжении 18 лет. Однако естественной длины цикла изучаемые кривые не обнаружили. Сглаженность кривой на конечном отрезке могла быть следствием разбросанности данных. По-видимому, данных за 18 лет не достаточно для того, чтобы выявить длину цикла. Как мы вскоре увидим, для выявления циклов на фондовом рынке необходимы данные за 30 лет. К несчастью, до 1973 г. США придерживались золотого стандарта, поэтому обменные курсы до 1973 г. отражают условия, отличные от настоящих. Необходим дополнительный десятилетний опыт для накопления достаточного количества данных, которые позволят проанализировать валютные рынки. В конце этой главы будет показано, что увеличение количества точек не является необходимым. Их частота не повышает информативности – необходим более длительный период времени. Поэтому будем ждать.

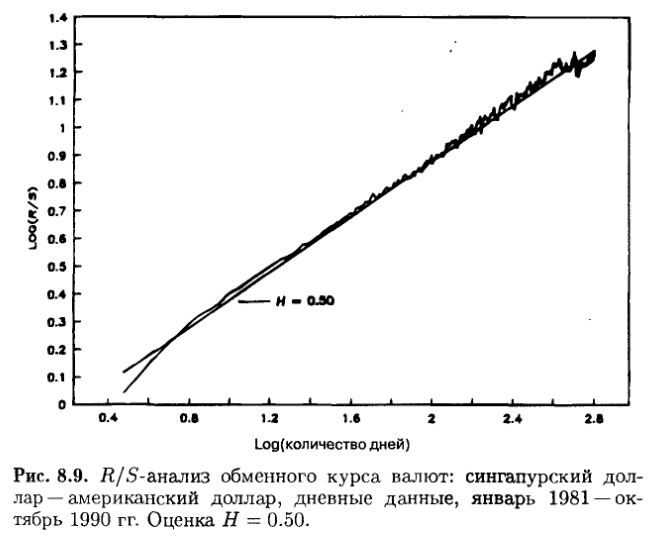

Сингапурский доллар был приведен как пример временного ряда на рынке капитала, который не показывает статистики Херста. Обменный курс сингапурского и американского долларов является истинно случайной переменной. Это будет хорошей новостью для сингапурского правительства ввиду того, что цель управления сингапурским долларом – идти вослед доллару американскому. В результате этих сознательных усилий все флуктуации обменного курса оказываются следствиями случайных во времени действий трейдеров.

Кривая в двойных логарифмических координатах, представленная на рис. 8.9, показывает для этого ряда Н = 0.50. Сингапурский банк хорошо выполняет свою работу. Для других валют, где обменные курсы определяются свободным рынком, мы продолжаем находить персистентные величины Н.

Они свидетельствуют о том, что валютные рынки также имеют фрактальную структуру.

|